Tak vypadá korporátní pád v přímém přenosu…

Tradiční kamenný (či spíše plechovo-betonový) maloobchod je jedním z odvětví, na které těžce tlačí nová internetová ekonomika. V podstatě se hraje o to, kdy skončí migrace k nákupům přes internet a které „tradiční“ řetězce budou v té době ještě životaschopné. Jádro příběhu v principu vystihuje graf s vývojem cen akcií společností Amazon, Wal-Mart a Sears.

Jasným vítězem posledních let je nepřekvapivě první jmenovaná firma. Wal-Mart je za poslední tři roky na červené nule, což je ale stále relativní úspěch. K němu firmě bezesporu pomáhá i vlastní přesun na internet (viz například Wal-Mart: E-tržby razantně rostou. Bude ofenziva?). Zmíněný Sears je pak asi 80 % v záporu, což je v podstatě hodnotová devastace:

Zdroj: Financial Times

Nad dalším osudem Searsu se na stránkách Bloombergu před několika dny zamýšlela Shelly Banjo. Moc společnosti nefandí a investory varuje, aby se nenechali ošálit posílením akcie, ke kterému došlo v tomto měsíci. Ředitel firmy Eddie Lampert podle ní sice neustále slibuje, že zařídí obrat. Nicméně „každý, kdo nedávno navštívil prodejny Sears, viděl prázdné regály, rozbitou podlahu a frustrované zaměstnance“. Podle ní sliby týkající se restrukturalizace, omezení nákladů o 1 miliardu dolarů a návrat k ziskovosti jsou jen prázdnými slovy.

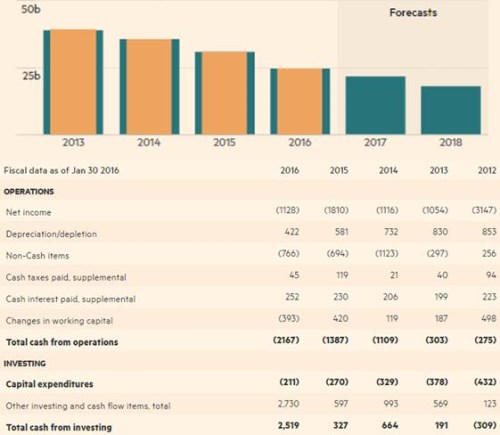

Pesimismu je u této akcie nadbytek. Sears je dokonce naprosto výjimečnou společností i co se týče analytických doporučení – podle FT u něj nenajdeme ani jedno „koupit“ a dokonce ani jedno „držet“, jen tři „prodat“. Konsenzus pak tvrdí, že ani v letech 2017 – 2018 neskončí propad tržeb společnosti – viz následující graf:

Zdroj: Financial Times

Hledíme tedy na korporátní pád v přímém přenosu? Pohled na tok hotovosti ukazuje, že firma posledních pět let prodělává už na úrovni provozního toku hotovosti. Snaží se to eliminovat tím, že prodává aktiva. V roce 2016 tak dokonce byla po (dez)investicích v plusu, ale velkou radost z takového vývoje investoři samozřejmě mít nebudou. Trh si přesto vlastního jmění společnosti stále cení na nějakých 862 milionů dolarů (účetní hodnota vlastního jmění je přitom už dva roky záporná). Je to přehnaná částka?

V principu ukazuje, že skutečná hodnota aktiv firmy by stále měla o 862 milionů dolarů převyšovat hodnotu závazků (účetně tomu tak už dva roky není). Možná tedy jde o to, jak úspěšně bude Sears dál rozprodáván – hovoříme v podstatě o likvidační hodnotě společnosti. Pokud někdo věří, že její hodnota je naopak stále v zachování současné činnosti, pak oněch 862 milionů dolarů by z hlediska fundamentu ospravedlnila například stabilní nekonečná dividenda ve výši necelých 100 milionů dolarů ročně. Není třeba zdůrazňovat, že tomu, aby na ní firma vydělala, je stále na míle vzdálená.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz