ECB zajtra oznámi termín začatia QE

Zajtra očakávame zasadnutie Európskej centrálnej banky, ktorá by mala priniesť odpovede na nasledujúce otázky:

1. Kedy presne začne s nákupom vládnych dlhopisov?

2. Ak sa zlepší výhľad pre rast ekonomiky bude to mať vplyv na QE?

3. Bude pre ECB problém realizovať QE za súčasných podmienok?

Malá retrospektíva

Program QE bol oficiálne ohlásený 22.1.2015, ale investori už od druhej polovice minulého roka vo všeobecnosti predpokladali začatie tohto programu, skôr či neskôr. V tom čase ale nebolo jasné aký veľký objem bude ECB nakupovať ako aj to, o aké dlhopisy pôjde (vládne, korporátne, alebo iba s AAA ratingom), alebo či sa bude zameriavať na dlhopisy s dlhšou, alebo kratšou maturitou. Dôležitou otázkou bolo aj to, či bude riziko zdielané medzi národnými bankami, alebo či ho ponesie iba ECB.

Na januárovom zasadnutí sme sa dozvedeli odpovede na tieto otázky a navyše ECB prvýkrát zverejnila zápisnicu práve z tohto zasadnutia, ktorá priniesla niekoľko nových informácii.

Nové ekonomické projekcie, čo sa očakáva?

Na zajtrajšom zasadnutí budú zverejnené makroekonomické projekcie, pravdepodobne aj s očakávaniami pre rok 2017. Práve rok 2017 je kandidátom pre prípadné prvé zvýšenie úrokovej miery v eurozóne a preto bude pre trh dôležité čo bude ECB považovať za "svoj ekonomický cieľ" (mimo dosiahnutia 2,0% inflácie). Ekonomické projekcie z decembra 2014 budú pravdepodobne revidované nahor, zatiaľ čo inflačný výhľad by mal byť naopak revidovaný nadol.

ECB bola v poslednom čase ticho

Po januárovej konferencii s prezidentom Draghim a následnom zverejnení zápisnice z tohto zasadnutia boli predstavitelia ECB prekvapivo skúpi na nové informácie. Áno, v zápisnici sme videli zdôvodnenie QE ako aj diskusiu, lenže takmer žiadne nové informácie o QE samotnom, jedine tak zmienka o rozšírení QE v podobe korporátnych dlhopisov.

Dôvodom prečo je ECB prekvapivo po tichu sú možno silnejúce hlasy euroskeptikov v eurozóne a aj ich kritika QE. Ďalším faktorom sú aj prebiehajúce rokovania medzi EU a Gréckom. Ak by sa ECB vyjadrovala o Grécku a programu ELA, mohlo by dôjsť k zlej interpretácii trhom, čo by mohla rýchlo oľutovať. Z toho dôvodu sa pravdepodobne predstavitelia ECB rozhodli mlčať.

Naznačuje "ticho" že ECB bude ešte viacej holubičia?

ECB v januári povedala, že QE by malo trvať minimálne do septembra budúceho roka. Trh naďalej berie za fakt to, že QE je pripravená urobiť všetko čo bude treba na to, aby dosiahla svoje ciele.

Situácia v ekonomike sa v súčasnosti zdá byť lepšia ako nebola už po relatívne dlhý čas (rast nemeckej ekonomiky, maloobchodné tržby...) a navyše monetárne agregáty naznačujú koniec credit crunch v eurozóne. Výnosy na dlhopisoch sú na rekordných minimách a vidíme aj mierny optimizmus aj v rámci indikátorov ako je PMI a spotrebiteľská dôvera. Možno aj preto nechce ECB príliš priťahovať pozornosť príliš optimistickými vyjadreniami... V zápisnici je dokonca napísané, že ECB môže predčasne ukončiť program QE pokiaľ bude dosiahnutý inflačný cieľ.

Ak by súčasná ekonomická obnova pokračovala, investori by mohli začať spochybňovať či ECB naozaj dodrží plán predstavený v januári. Táto otázka pravdepodobne padne aj na zajtrajšej tlačovej konferencii. Ak je totiž QE a jeho objem závislý od makroekonomických dát bude to mať výraznú implikáciu na finančné trhy a pri náznaku obnovy sa bude očakávať zníženie, alebo aj predčasné skončenie QE.

Navyše by to dalo do rúk "nemeckého tábora" argumentačnú zbraň, ktorú by určite neváhali využiť. ECB bude preto musieť "nakalibrovať" svoju forward guidance a pokračovať v holubičom tóne.

QE prišlo príliš neskoro a možno skončí príliš skoro

Mnohí analytici vnímajú posledné kroky ECB dosť kriticky, pretože ECB reagovala na krízu veľmi pomaly. Len pripomenieme, že ešte v roku 2008 sa ECB rozhodla na čele s Trichetom zvýšiť úrokovú mieru, aj keď už bola kríza doslova za dverami. Nezabúdajme ani na rok 2011, kedy ECB dokonca zvýšila sadzby až dvakrát (aj keď ich potom takmer okamžite zase znížila). Práve tento rozdiel prístupu monetárnej politiky ECB a Fedu je vidieť predovšetkým dnes, kedy USA dosahuje relatívne silný hospodársky rast a eurozóna sa zmáha len veľmi pomaly.

Zatiaľ čo Fed spustil "agresívne" QE už v roku 2008, ECB trvalo roky kým začala s QE aj ona. ECB síce reagovala na krízu programami SMP v roku 2010, LTRO v 2011 a vytvorením "bájneho" OMT od roku 2012. Lenže prvé dva programy boli sterilizované a OMT nebolo de facto ešte ani spustené. Preto tieto programy nemôžeme úplne porovnávať s americkým QE.

Čo bude s Gréckom?

Vyjednávanie medzi Gréckom a EU pokračuje a bude veľmi zaujímavé vedieť za akých podmienok bude ECB ochotná umožniť gréckym bankám, aby mohli využiť grécke štátne dlhopisy ako kolaterál pre refinančné operácie... teda či vôbec v dohľadnej dobe. V súčasnosti totiž grécke banky používajú na refinančné operácie dlhopisy EFSF a sú závislé na ELA, čo určite nie je dlhodobým riešením. Tiež bude trh zaujímať, kedy bude ECB ochotná začať v rámci QE nakupovať aj grécke vládne dlhopisy a či to bude nejako stanovené či už časovo (od júla), alebo programovo (dohoda o dlhodobom predĺžení pomoci).

Bude mať ECB naozaj problém nakúpiť dlhopisy?

V dnešnej analýze sme už rozoberali problém nákupu dlhopisov zo strany ECB a rovnako aj "nedostatku nových emitovaných dlhopisov". Je tak jasné, že ECB bude musieť nakupovať dlhopisy už od existujúcich držiteľov dlhopisov.

Prečo to môže byť problém? Pretože poisťovne nebudú mať záujem predať dlhopisy s vyšším kupónom a vysokým ratingom, pretože na trhu (aj mimo eurozóny) je v súčasnosti problém nakúpiť takéto dlhopisy. Banky držia dlhopisy preto lebo ak by mali "cash", museli by znášať negatívnu depozitnú sadzbu (čo by bolo nevýhodné). Samozrejme môžu tieto prostriedky použiť aj na rekapitalizáciu a potom požičať súkromnému sektoru... čo sa im "nechcelo" pri LTRO a TLTRO.

Môžu výnosy ešte ďalej klesať?

Niektorí analytici vidia problém v nedostatku nových "AAA" dlhopisoch na trhu a to môže znamenať, že klub "mínus" sa môže naďalej rozširovať. Nezabúdajme na to, že Draghi sám pripustil nákup dlhopisov s negatívnym výnosom. V praxi by znamenali hlboko negatívne výnosy na dlhopisoch veľký problém, napríklad práve pre poisťovne a peňažný trh, ako aj banky (nižšie výnosy na portfóliu).

Na druhej strane vidíme argumentáciu, že súčasní vlastníci dlhopisov budú viacej ako ochotní predávať dlhopisy ECB, pretože zarobia na rozdiele nákupnej a predajnej ceny (ak nakupujete dlhopisy s vyšším výnosom majú nižšiu cenu, ak ich výnos klesne ich cena rastie). A keďže sú výnosy na historických minimách... nemal by to byť problém, navyše americké vládne dlhopisy môžu byť dobrou alternatívou. Mnohí analytici poukazujú aj na možný odliv z dlhopisového trhu do EU akciového trhu a korporátnych dlhopisov. Práve nákup akcii a korporátnych dlhopisov by mohol mať aj pozitívny efekt na reálnu ekonomiku, aj keď asi nie veľký.

Ak bude QE fungovať, výnosy pôjdu vyššie

Nižšie výnosy na dlhopisoch majú aj pozitívnu stránku a to predovšetkým pre fiškálnu politiku, pretože si štáty môžu požičať za nižšie výnosy. Tým pádom bude potrebné aj menej z rozpočtov vyčleniť na dlhovú službu (platenie dlhov, novo-emitovaných dlhopisov). Tento fiškálny "boost" môžu štáty využiť na reformy a nové investície.

Lenže ak bude QE naozaj fungovať, táto situácia nepotrvá dlho, pretože sa začnú meniť inflačné očakávania (za predpokladu rastu ekonomiky) a nominálne výnosy by tak mali začať rásť.

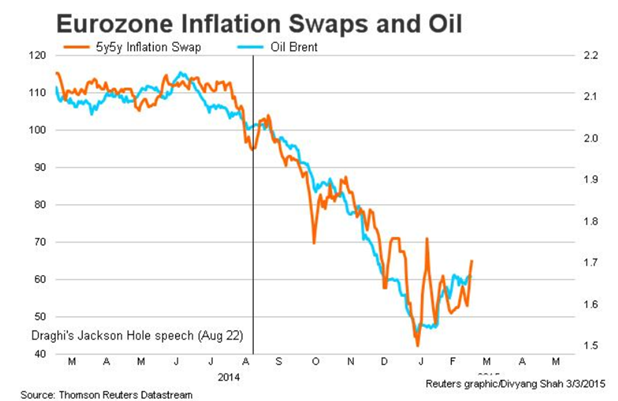

Ak sa pozrieme na 5r/5r inflačné swapy tie sa v pohybovali na úrovni 1,5% pred oznámením QE. Po oznámení QE sme videli rast k úrovni 1,75% a odvtedy vidíme skôr osciláciu. Áno, trhové inflačné očakávania zareagovali na QE, lenže ani nie tak zďaleka ako na vývoj ceny ropy Brent.

EUR a výnosy na dlhopisoch asi ostanú pod tlakom

V krátkodobom horizonte by malo mať QE negatívny vplyv na EUR, výnosy na dlhopisoch, ale naopak pozitívny na akciový trh (na čo poukazujeme už niekoľko mesiacov v spravodajstve). Z toho dôvodu nemôžeme vylúčiť ďalší pokles EUR a rast akcii.

V strednodobom horizonte, ak bude QE fungovať, uvidíme rast na výnosoch dlhopisov. A súčasný spread medzi US a EZ výnosmi by sa mal začať pomaly zatvárať. To by mohlo následne podporiť EUR voči USD.

Nie je na čase sa skôr pozerať iným smerom?

Politika ECB je v súčasnosti "ukotvená" v najbližších dvoch rokoch a pravdepodobne by sme nemali očakávať žiadne veľké prekvapenia. Možné riziká preto nemusia byť spojené s ECB, ale skôr s FOMC, Gréckom (Grexit), alebo Ruskom (geopolitika) a Čínou (spomalenie rastu). QE od ECB totiž patrí k fundamentom, ktoré sú už všeobecne známe a jediným rizikom je tak jeho predčasné ukončenie.

Autor: Peter Greguš, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 25.04.2024

| Natural 95 40.41 Kč | Nafta 39.2 Kč |

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz