Klíčové události a ukazatele

- ČR: Ceny průmyslových výrobců v dubnu +0,2 % m/m a +1,4 % r/r.

- ČR: Souhrnný indikátor důvěry v květnu poklesl o 0,6 % bodu m/m na hodnotu 96,4.

- Eurozóna: Index PMI ve výrobě v květnu vzrostl na 47,4 z dubnových 45,7 bodu, ale PMI ve službách setrval na 53,3 bodu.

- Německo: Hrubý domácí produkt v 1. čtvrtletí po zpřesnění +0,2 % k/k a -0,2 % r/r.

- Polsko: Průmyslová produkce v dubnu +7,0 % m/m a +4,4 % r/r a maloobchodní tržby -1,8 % m/m +4,1 % r/r.

- USA: Indexy PMI v květnu vzrostly – ve službách na 54,8 bodu a ve výrobě na 50,9 bodu.

Očekávané události a ukazatele

- ČR: Hrubý domácí produkt (1. čtvrtletí) – zpřesněný odhad.

- Eurozóna: Index spotřebitelských cen HICP (květen) – předběžný odhad.

- Německo: Index podnikatelského klimatu Ifo (květen). Index spotřebitelských cen (květen) – předběžný odhad.

- Polsko: Index spotřebitelských cen (květen) – předběžný odhad.

- USA: Hrubý domácí produkt (1. čtvrtletí) – zpřesněný odhad. Jádrová PCE inflace (duben).

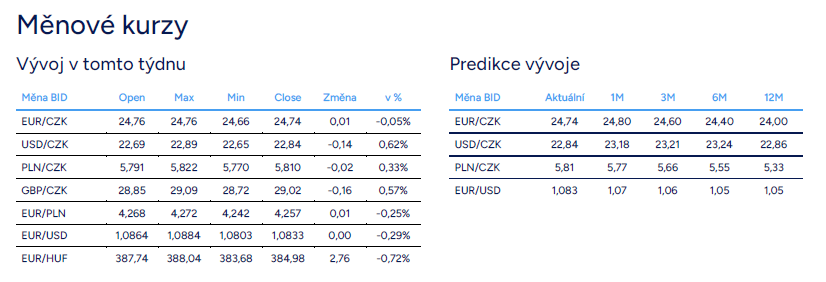

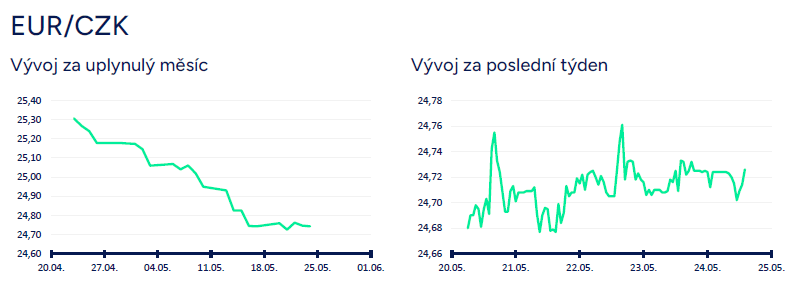

Vývoj EUR/CZK

- Obchodování koruny vůči euru po celý tento týden probíhalo v okolí hladiny 24,70 CZK/EUR. Zatím se tak potvrzuje předpoklad z minulého týdne, že s dalším posilováním směrem k hladině 24,50 CZK/EUR může mít koruna problémy. Pod nízkou volatilitu koruny se v tomto týdnu podepsala i absence významnějších domácích makroekonomických statistik.

- Jaký očekávat další vývoj koruny vůči euru? V květnu za posilováním koruny dominantně stojí měnová politika ČNB, konkrétně nově načrtnutá trajektorie úrokových sazeb, na kterou reagovaly tržní úrokové sazby a samozřejmě i kurz koruny. Od začátku letošního roku se však zlepšují i fundamenty české ekonomiky. Po 1. čtvrtletí to vypadá na rychlejší růst HDP v letošním roce a vztah mezi HDP a korunou je historicky většinou takový, že koruna má tendenci posilovat v období růstu české ekonomiky. Zároveň se v 1. čtvrtletí letošního roku výrazněji do přebytku dostal běžný účet (BÚ) platební bilance a to hodně díky silně přebytkové obchodní bilanci se zbožím. Zde přitom většinou platí, že čím výraznější přebytek BÚ relativně k HDP, tím větší prostor pro posílení koruny. Zatímco krátkodobě (týdny) může mít koruna s dalším posilováním vůči euru problémy, tak během druhé poloviny letošního roku si naopak může připsat další zisky (nová prognóza v tabulce). Další posilování koruny je však podmíněno pozitivním vývojem ve vnějším prostředí, tj. v USA nedojde k hospodářské recesi, v eurozóně se udrží oživení ekonomické aktivity ve službách a začne se pomalu zlepšovat i situace v průmyslu a v Číně se realitní krize udrží pod kontrolou. Specifickými riziky jsou navíc podzimní prezidentské volby v USA a geopolitika obecně.

- Z domácích makroekonomických statistik stály v tomto týdnu za pozornost indexy cen výrobců za duben a v závěru týdne květnové konjunkturální průzkumy. Ceny průmyslových výrobců v dubnu +0,2 % m/m a +1,4 % r/r. V meziměsíčním srovnání vzrostly ceny ropných produktů a chemických látek, zvýšily se například i ceny oprav, údržby a instalace strojů a zařízení. Meziměsíčně naopak poklesly ceny elektřiny a plynu a také elektrických zařízení. Meziročně sice ceny průmyslových výrobců vzrostly o 1,4 % r/r, ale detailnější pohled ukazuje na rozdílnou cenovou dynamiku. Vyšší růst cen elektřiny a plynu, strojů a zařízení či motorových vozidel, a naopak pokles cen základních kovů a potravinářských výrobků. Ceny zemědělských výrobců v dubnu -3,5 % m/m a -13,4 % r/r. Pozitivní je jak meziměsíční pokles cen (během 1. čtvrtletí meziměsíčně ceny rostly) a to především díky poklesu cen rostlinné výroby. Další zdražování potravin (v dubnu zdražení potravin ve spotřebitelské inflaci) tak zatím není pravděpodobné, respektive jak vývoj cen v zemědělství, tak vývoj cen v potravinářském průmyslu, další zdražování nepodporují. Ceny stavebních prací +0,2 m/m a +2,0 % r/r. Ceny tržních služeb pro podniky +0,7 % m/m a +3,4 % r/r.

- Souhrnný indikátor důvěry v květnu oproti dubnu poklesl o 0,6 bodu na hodnotu 96,4. Důvěra mezi podnikateli mírně poklesla o 0,2 bodu na hodnotu 95,4 a důvěra mezi spotřebiteli se snížila o 2,2 bodu na hodnotu 101,6. Podle ještě detailnějšího pohledu podle odvětví důvěra vzrostla v obchodu (+3,7 bodu) a ve vybraných službách (+1,1 bodu) a naopak se snížila ve stavebnictví (-1,2 bodu) a v průmyslu (-2,0 bodu). Pokles důvěry v průmyslu jde v květnu téměř výhradně na vrub zhoršení očekávaného vývoje výrobní činnosti v příštích třech měsících. Hodnocení současné celkové poptávky se mezi průmyslníky meziměsíčně nezměnilo. Za pozornost stojí v květnu i první pokles spotřebitelské důvěry poté, co v prvních čtyřech měsících roku důvěra spotřebitelů prudce rostla. Zhoršil se především výhled spotřebitelů na hospodářskou situaci v následujících dvanácti měsících. Mírné zhoršení spotřebitelské důvěry podle mě může naznačovat, že oživení spotřeby domácností bude během roku sice pokračovat, ale o něco pomalejším tempem než v 1. čtvrtletí.

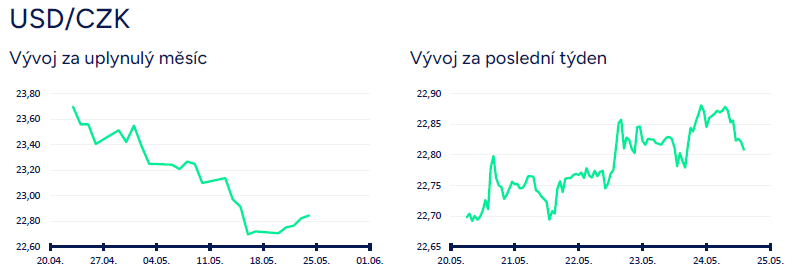

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu mírně oslabila a odevzdala tak část zisků z předchozího týdne. Obchodování se během týdne přesunulo nad hladinu 22,80 CZK/USD. Česká měna z velké části kopírovala vývoj na eurodolaru (posilování dolaru). Vzhledem k tomu, že se na EURUSD již téměř rok a půl obchoduje primárně v rozmezí 1,05 – 1,10 USD/EUR, tak další výrazné oslabování dolaru není podle mě v následujících týdnech až tak pravděpodobné. Finanční trh by totiž potřeboval jasnější důkaz, že americký Fed začne snižovat úrokové sazby (tj. kontinuálně zpomalující CPI inflace v USA a slabší statistiky z americké ekonomiky, především z pracovního trhu). V tomto týdnu byla přitom v USA zveřejněna spíše lepší čísla (pokles nových týdenních žádostí o podporu v nezaměstnanosti a překvapivě silné zlepšení květnových PMI).

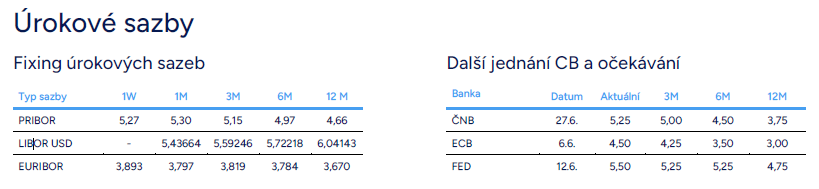

- Záznam (minutes) z květnového zasedání amerického Fedu ukázal, že američtí centrální bankéři jsou nastaveni v jestřábějším módu, než jak vyznělo samotné zasedání a tisková konference s J. Powellem (šéf Fedu) na začátku května. Fed vnímá, že se zpomalování inflace v 1. čtvrtletí zastavilo a potřebuje vidět jasné důkazy, že inflace začala opět odeznívat, aby přistoupil k prvnímu snížení sazeb. Ze záznamu rovněž vyplynulo, že někteří členové Fedu by byli ochotni měnovou politiku v případě potřeby ještě utáhnout. Z makroekonomických statistik v USA (nejsou zahrnuty statistiky z pátečního odpoledne) pozitivně překvapil především rychlejší růst květnových indexů PMI ve službách (54,8 bodu) i ve výrobě (50,9 bodu). Nové týdenní žádosti o podporu v nezaměstnanosti do 18/5 poté zvolnily na 215 tis. (ve dvou předchozích týdnech nové žádosti totiž byly vyšší). Naopak index pobočky Fedu v Chicagu signalizující vývoj americké ekonomiky v dubnu poklesl na hodnotu -0,23.

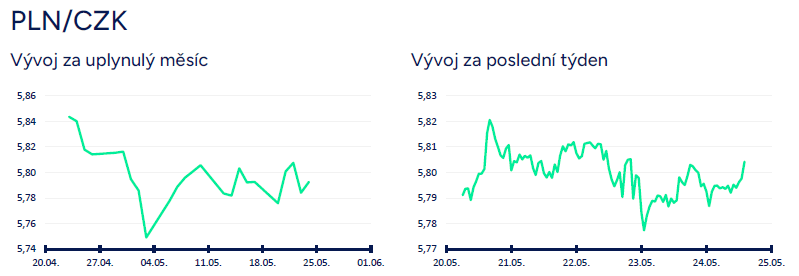

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému ustrnulo v širším okolí hladiny 5,80 CZK/PLN. Jak koruna, tak i polský zlotý, byly v tomto týdnu poměrně stabilní vůči euru (jen velmi omezené pohyby). V několikatýdenním nadhledu podle mě nelze vyloučit, že koruna vůči zlotému opět oslabí (5,90 případně až 6 CZK/PLN – důležitá psychologická úroveň), ale v dlouhodobějším výhledu (druhá polovina letošního roku) se podle mě zvyšuje pravděpodobnost toho, že (1) koruna bude vůči zlotému posilovat směrem k hladině 5,50 CZK/PLN a níže nebo (2) že koruna vůči zlotému již nebude alespoň dále oslabovat jako tomu v posledních dvanácti měsících.

- Tento týden přinesl poněkud smíšená čísla z polské ekonomiky. Průmysl v dubnu po březnovém propadu (po revizi -5,6 % r/r) výrazně vzrostl o 7,9 % r/r, nejvíce od září 2022. Data za poslední dva měsíce naznačují, že oživení v 1. a 2. čtvrtletí pokračovalo. Statistiky z polského trhu práce však obavy poněkud zesílily. Dubnová zaměstnanost v soukromém sektoru překvapila poklesem o 0,4 % r/r (tržní odhad -0,3 % r/r), růst mezd nečekaně zpomalil na 11,3 % r/r (v březnu 12,0 % r/r, tržní odhad 12,1 % r/r). Nepříjemné překvapení přinesl také dubnový maloobchod, když tržby vzrostly pouze o 4,3 % r/r (tržní odhad 5,1 % r/r).

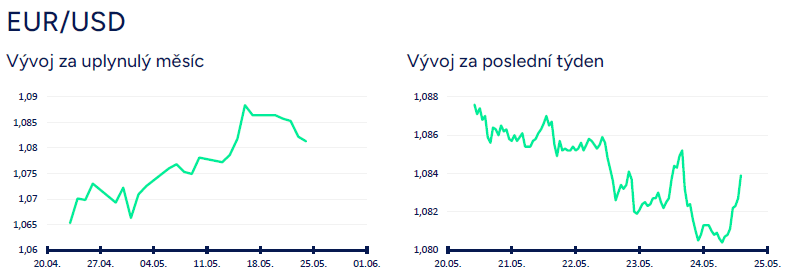

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,081 – 1,088 USD/EUR. V průběhu tohoto týdne dolar pozvolna posiloval a umazával tak ztráty z prvních třech květnových týdnů. Dolaru pomohl jak jestřábí záznam z květnového zasedání amerického Fedu, tak i lepší statistiky z americké ekonomiky (především květnové indexy PMI). A v neposlední řadě i komentář prezidentky Evropské centrální banky (ECB) Ch. Lagardeové o tom, že se podle ní inflace v eurozóně dostala pod kontrolu. Slova Lagardeové si lze přitom nepřímo vyložit tak, že ECB může ve druhé polovině roku svižněji snižovat úrokové sazby, ale to hodně předbíhám. V každém případě je jasné, že na červnovém zasedání (6/6) ECB úrokové sazby sníží o 25 bazických bodů.

- V případě dlouhodobějšího vývoje na eurodolaru i nadále platí, že se již téměř rok a půl obchoduje primárně v rozmezí 1,05 – 1,10 USD/EUR. Vzhledem k tomu, že americký Fed zatím drží úrokové sazby beze změny a čeká na jasnější důkazy o tom, že inflace v USA zvolňuje, tak podle mě nyní není důvod k tomu, aby dolar dále oslaboval a aby se obchodování dostalo mimo pásmo 1,05 – 1,10 USD/EUR. Navíc ECB začne již v červnu snižovat úrokové sazby a úrokový diferenciál se začne ještě více rozšiřovat ve prospěch dolaru. Do té doby, než Fed začne jasněji signalizovat, že nazrál čas na zahájení snižování sazeb (3. čtvrtletí?), tak podle mě nelze příliš počítat s tím, že by dolar udržitelně a kontinuálně oslaboval.

- Z makroekonomických statistik v eurozóně stály v tomto týdnu za pozornost předběžné odhady indexů PMI ve službách a ve výrobě. Zatímco ve službách PMI meziměsíčně stagnoval na 53,3 bodu (zlepšení v Německu bylo kompenzováno zhoršením ve Francii), tak PMI ve výrobě vzrostl na 47,7 z dubnových 45,7 bodu (nejsilnější hodnota indexu za posledních 15 měsíců). Díky tomu se kompozitní PMI (služby + výroba) zvýšil na 52,3 bodu (12měsíční maximum). Květnové PMI signalizují pokračující oživování evropské ekonomiky s tím, že zlepšený výhled nyní z velkých zemí táhne Německo na úkor Francie. Na druhé straně je třeba zmínit, že se PMI ve výrobě i nadále nachází pod neutrální 50 bodovou hladinou (v pásmu kontrakce) a k udržitelnému oživení výroby by byl potřeba rychlejší růst nových zakázek. Ten totiž i nadále zůstává utlumený. Tempo růstu nákupních i prodejních cen se v květnu snížilo a to ve službách i ve výrobě. V pátek ráno byl zveřejněn finální HDP v Německu za 1. čtvrtletí (potvrzení na +0,2 % k/k a -0,2 % r/r). K mezikvartálnímu růstu HDP přispěly investice a zahraniční obchod, zatímco negativně přispívala spotřeba domácností a vlády.

| Zařazeno | pá 24.05.2024 14:05:00 |

|---|---|

| Zdroj | Akcenta Analýzy |

| Originál | news.akcenta.cz/clanek/tydenni-zpravy-20052024-24052024 |

RSS - všechny zprávy

RSS - všechny zprávy Vložit zprávy na www stránky

Vložit zprávy na www stránky