Klíčové události a ukazatele

- ČR: Souhrnný indikátor důvěry v únoru poklesl o 1,9 bodu na hodnotu 90,6.

- Eurozóna: Kompozitní index PMI v únoru +48,9 bodu. Index spotřebitelských cen HICP v lednu -0,4 % m/m a +2,8 % r/r.

- Německo: Index podnikatelského klimatu Ifo v únoru mírně vzrostl na 85,5 z lednových 85,2 bodu.

- Polsko: Maloobchodní tržby v lednu vzrostly o 3,0 % r/r a průmyslová produkce o 1,6 % r/r.

- USA: Záznam z lednového zasedání americké centrální banky Fed – inflace ustupuje, ale riziko příliš rychlého snižování sazeb.

Očekávané události a ukazatele

- ČR: Ceny průmyslových výrobců (leden). Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad.

- Eurozóna: Index spotřebitelských cen HICP (únor) – předběžný odhad.

- Německo: Míra nezaměstnanosti (únor). Index spotřebitelských cen (únor) – předběžný odhad.

- Polsko: Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad. Index PMI ve výrobě (únor).

- USA: Objednávky zboží dlouhodobé spotřeby (leden). Jádrová inflace PCE (leden). Index ISM ve výrobě (únor).

Vývoj EUR/CZK

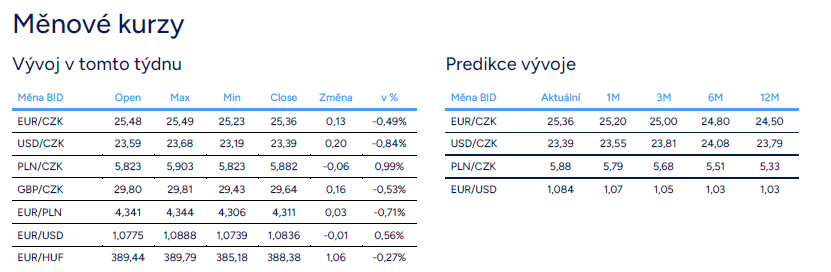

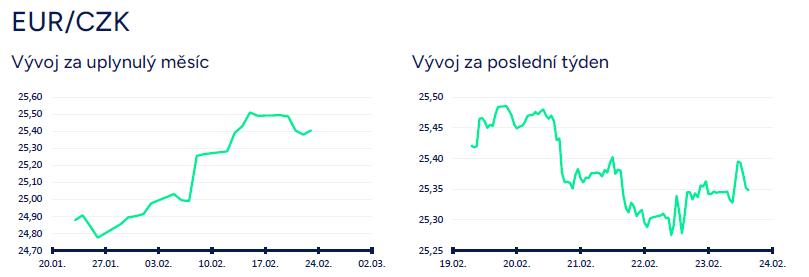

Koruna vůči euru v první polovině tohoto týdne mírně posílila a ve čtvrtek dopoledne se krátce dostala pod hladinu 25,30 CZK/EUR. V závěru týdne se obchodování vrátilo do rozmezí 25,30 - 25,40 CZK/EUR. V několikatýdenním nadhledu podle nás stále nelze vyloučit krátkodobé oslabení koruny směrem k hladině 26 CZK/EUR, obzvláště pokud by se zhoršil sentiment na finančních trzích a americký dolar začal opětovně posilovat. Příliš podpory koruna momentálně nedostává ani z domácí ekonomiky – důvěra v průmyslu se v únoru opět prudce snížila. Na druhé straně si nemyslíme, že by případné další oslabování koruny mělo udržitelný charakter. Nejpravděpodobnějším scénářem pro nadcházející měsíce je podle nás postupná stabilizace kurzu koruny vůči euru v rozmezí 24,70 – 25,50 CZK/EUR.

- Domácí makroekonomický kalendář byl v tomto týdnu téměř prázdný. Jednou z nemnoha výjimek byly únorové konjukturální průzkumy. Podle souhrnného indikátoru důvěry se důvěra domácích ekonomických subjektů po mírném zlepšení ve 4. čtvrtletí od začátku letošního roku opět zhoršuje. Souhrnný indikátor důvěry v únoru oproti lednu poklesl o 1,9 bodu na hodnotu 90,6. Ve srovnání s loňským prosincem je hodnota indikátoru níže o 3,2 bodu.

- V únoru poklesla důvěra podnikatelů o 2,8 bodu na hodnotu 89,9 a to především díky průmyslu. Důvěra v průmyslu zaznamenala prudký pokles již druhý měsíc v řadě a nachází se nejníže od loňského září. Pokud půjdeme více do hloubky, tak v únoru pokleslo hodnocení současné celkové poptávky (nejslabší hodnota od září 2020) a poklesl i očekávaný vývoj výrobní činnosti v příštích třech měsících. Výrazněji v únoru pokleslo hodnocení současné zahraniční poptávky (nejníže od r. 2020), kde lze identifikovat návaznost na slabá průmyslová čísla z Německa. Pokles důvěry v únoru zaznamenaly i podniky v obchodu a ve vybraných službách. Důvěra naopak rostla ve stavebnictví.

- Zatímco důvěra v průmyslu se od začátku letošního roku prudce snižuje, tak spotřebitelská důvěra naopak roste. V únoru se zvýšila o 2,8 bodu a oproti prosinci o 8,6 bodu. V únoru se zlepšila finanční situace domácností, a to jak retrospektivně oproti předchozím dvanácti měsícům, tak i pro letošní rok. Vysvětlením je odeznívající inflace, která přispívá k růstu reálných mezd. Zlepšení spotřebitelské důvěry by se mělo začít projevovat i do oživení spotřeby domácností.

Co únorová čísla znamenají?

Zvýšení spotřebitelské důvěry sice signalizuje růst maloobchodních tržeb a tím pádem i spotřeby domácností (ekonomický sentiment v maloobchodu je však nejníže od března 2021). K oživení spotřeby bude pomáhat i nižší inflace. Probouzí se rovněž stavebnictví. Na druhé straně však prudký propad důvěry v průmyslu naznačuje, že průmyslová produkce bude do HDP přispívat negativně. Tuzemské předstihové ukazatele z průmyslu bohužel kopírují slabá čísla z Německa (PMI, Ifo). V neposlední řadě je třeba zmínit, že tvrdá data (průmysl, stavebnictví, maloobchodní tržby) z tuzemské ekonomiky za 1. čtvrtletí nebyla dosud zveřejněna. Na výraznější oživení domácí ekonomiky to však na začátku letošního roku moc nevypadá.

Vývoj USD/CZK

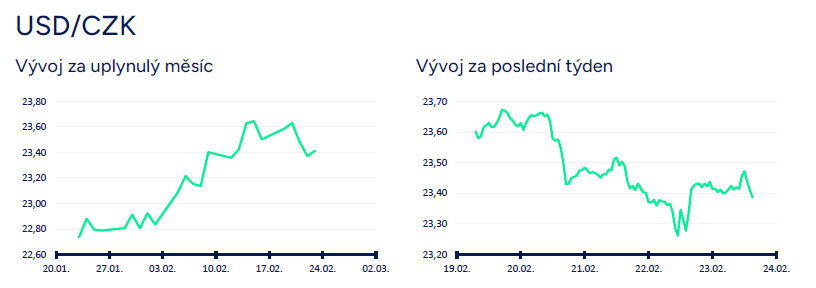

- Koruna vůči americkému dolaru v průběhu týdne posilovala ve čtvrtek dopoledne se krátce obchodovalo pod hladinou 23,30 CZK/USD. V závěru týdne však koruna část zisků odevzdala a zkraje pátečního odpoledne se pohybovala v blízkosti úrovně 23,40 CZK/USD. Celkově byl tento týden v USA chudší na makroekonomické statistiky a za výraznější pozornost stál především záznam (minutes) z lednového zasedání Fedu.

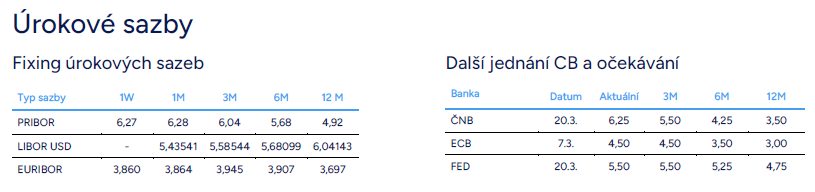

- Dobu mezi lednovým a březnovým zasedáním amerického Fedu v tomto týdnu vyplnil zveřejněný záznam právě z lednového zasedání Fedu, respektive FOMC (s přimhouřením oka obdoba bankovní rady ČNB). Záznam v podstatě potvrdil to, co šéf Fedu J. Powell prezentoval v lednu na tiskové konferenci. Američtí centrální bankéři vidí významný pokrok ve zpomalování inflace, ale zároveň vnímají riziko příliš rychlého snižování úrokových sazeb. Je jasné, že po inflační smršti v posledních dvou letech si chce být Fed opravdu jistý vývojem CPI inflace, protože pokud by Fed začal sazby snižovat a následně musel cyklus přerušit a sazby opět zvýšit, tak by to bylo vnímáno jako jasná prohra centrální banky doručit cenovou stabilitu. I proto se domníváme, že se Fed nebude ukvapovat a sazby začne snižovat nejdříve ve 2. čtvrtletí (červen). Zároveň je třeba zmínit důležitý fakt, že lednové zasedání Fedu (31/1) se odehrálo před zveřejněním lednové inflace (13/2), která v jádrové složce překvapila směrem nahoru. V neposlední řadě v lednu Fed zároveň začal diskutovat další vývoj kvantitativního utahování (prodeje cenných papírů v měsíčním objemu 95 mld. dolarů – 60 vládní dluhopisy a 35 cenné papíry kryté hypotékami). Předpokládáme, že od poloviny letošního roku dojde ke snížení měsíčního objemu prodávaných cenných papírů, když detailněji začne Fed toto téma projednávat od března.

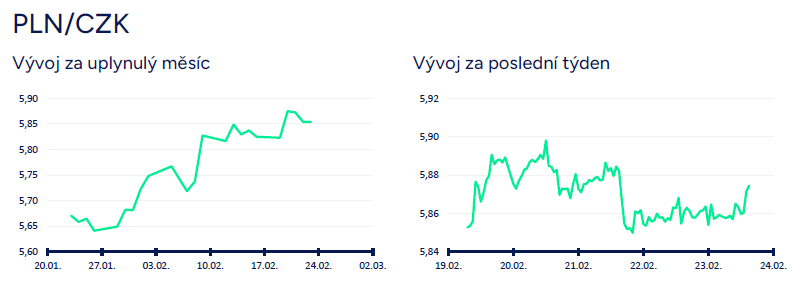

Vývoj PLN/CZK

- Vůči polskému zlotému se koruna v tomto týdnu pohybovala primárně v rozmezí 5,85 – 5,90 CZK/PLN. Na začátku týdne přitom koruna vůči zlotému oslabila na nejslabší hodnoty od prosince 2020. Ve střednědobém horizontu je podle nás vývoj koruny vůči zlotému z posledních měsíců neudržitelný (prudké posilování zlotého), a proto i nadále předpokládáme, že se obchodování bude postupně vracet zpět k hladině 5,50 CZK/PLN.

- V tomto týdnu byly v Polsku zveřejněny lednové statistiky z tamního pracovního trhu. Růst mezd v soukromém sektoru meziročně zrychlil z prosincových 9,6 % r/r na 12,8 % r/r v lednu (tržní odhad 11,0 % r/r). Jde o nejvyšší nárůst mezd od října 2023. Čísla tak opět zamířila do dvouciferných hodnot, což hovoří ve prospěch oživování spotřeby domácností. Zaměstnanost v soukromém sektoru však již čtvrtý měsíc v řadě klesla. Pokles se oproti prosinci mírně prohloubil na -0,2 % r/r. Aktuální data z polského průmyslu ukazují, že produkce v lednu vzrostla o 1,6 % r/r (tržní odhad 3,1 % r/r). Polský maloobchod v lednu příjemně překvapil, když tržby po dvou měsících propadu vzrostly o 3,0 % r/r (tržní odhad 1,3 % r/r). Jde o největší nárůst od září 2022.

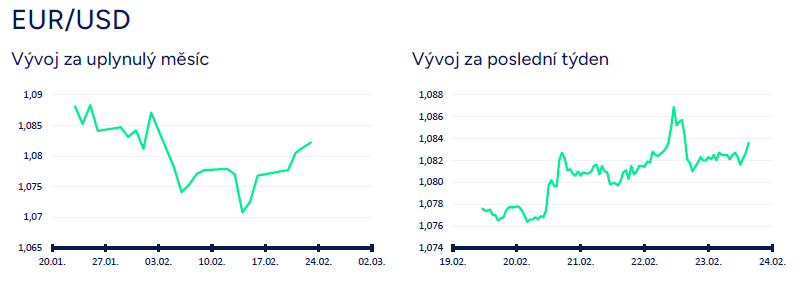

Vývoj EUR/USD

- Na hlavním měnovém páru zkraje týdne euro vůči americkému dolaru posílilo nad hladinu 1,08 USD/EUR, kde se následně pohybovalo po zbytek týdne. Ve čtvrtek dopoledne sice euro posílilo až na úroveň 1,088 USD/EUR, ale tyto zisky eura byly jen dočasné. Zkraje pátečního odpoledne se obchodovalo na úrovni 1,083 USD/EUR. Pro vývoj na eurodolaru v závěru února bude podle nás důležitá hladina 1,08 USD/EUR. Výraznější oslabení eura pod hladinu 1,08 otevírá dolaru cestu k hladině 1,07 (letošní maximum dolaru). Naopak setrvání eura nad hladinou 1,08 zvyšuje šance na další posílení společné evropské měny. Příští týden bude zveřejněna řada důležitých statistik, a to především z USA.

- Z makroekonomických statistik v eurozóně stály v tomto týdnu za pozornost především předběžné odhady únorových indexů PMI. Za celou eurozónu v únoru kompozitní PMI vzrostl na 48,9 z lednových 47,9 bodu, PMI ve službách vzrostl na 50 z lednových 48,4 bodu, ale PMI ve výrobě však poklesl na 46,1 z lednových 46,6 bodu. Jak únorová PMI hodnotit? (1) Pozitivní nepochybně je, že se PMI ve službách vyhoupl na neutrální 50, což je nejvyšší hodnota od loňského července. Poptávka po zaměstnancích se v únoru zvýšila a nic se nemění na skutečnosti, že v sektoru služeb zůstává zvýšená inflace, což není příliš příznivou zprávou pro Evropskou centrální banku (ECB). (2) PMI ve výrobě vykázal horší výsledky, a to především kvůli poklesu v Německu (pokles na 42,3 z lednových 45,5 bodu). Oživení německého průmyslu se tak odkládá, když slabé jsou jak nové zakázky (domácí i zahraniční), tak i produkce. K mírnému zlepšení došlo alespoň v případě inflace ve výrobě a rovněž se snížily dodavatelské dodací lhůty. (3) Růst kompozitního PMI (služby a výroba) naznačuje, že se hospodářská situace eurozóny začíná mírně zlepšovat, avšak s vědomím, že se celkový index stále nachází pod neutrální 50 bodovou úrovní, tedy v pásmu kontrakce. Kaňkou na únorových číslech je především výrazný pokles v německém průmyslu. Historicky vycházíme z toho, že k udržitelnému zlepšení celkové ekonomické aktivity je nezbytným předpokladem stabilizace v průmyslu, což v případě Německa zatím neplatí.

- Spotřebitelská inflace HICP v eurozóně byla v lednu finálně potvrzena na -0,4 % m/m a +2,8 % r/r, přičemž v jádrové složce došlo v lednu k mírnému zpomalení na 3,3 % r/r z prosincových 3,4 % r/r. Odeznívání inflace je pro ECB nepochybně pozitivní zprávou. V jádrové složce i ve službách je však meziroční inflace stále výrazně nad 2 % a sektor služeb hlásí vyšší růst mezd. ECB podle nás začne snižovat úrokové sazby nejdříve v červenu. Index podnikatelského klimatu Ifo v únoru mírně vzrostl na 85,5 z lednových 85,2 bodu (mírné meziměsíční zvýšení ve složce očekávání a stagnace ve složce hodnocení současné situace). Konkrétně ve zpracovatelském průmyslu v únoru index Ifo poklesl na -17,4 z lednových -15,8 bodu. Německá ekonomika ve 4. čtvrtletí finálně poklesla o 0,3 % k/k a o 0,2 % r/r.

| Zařazeno | pá 23.02.2024 15:02:00 |

|---|---|

| Zdroj | Akcenta Analýzy |

| Originál | news.akcenta.cz/clanek/tydenni-zpravy-19022024-23022024 |

RSS - všechny zprávy

RSS - všechny zprávy Vložit zprávy na www stránky

Vložit zprávy na www stránky