Jak to vidí americká centrální banka a co od ní čekat

Jaký je aktuální postoj Fedu s ohledem na kondici americké ekonomiky a výhled sazeb? Vybrali jsme si nedávný proslov jednoho z představitelů americké centrální banky, který podle nás velmi dobře popisuje vše zásadní.

Člen Rady guvernérů Fedu Christopher Waller v pátek shrnul aktuální přístup měnového výboru. Připomněl, že tržní výhled vrcholu sazeb v cyklu (cca 4,9 %) není zas tak daleko od toho, kde ho čeká Fed (5,1 %). Následné snížení sazeb je založeno na optimismu tržních účastníků ohledně rychlého poklesu inflace. Fed však tento optimismus nesdílí. Pro představu, trh aktuálně čeká, že po dosažení vrcholu sazeb v první polovině letoška bude následovat snížení o více než 200 bodů do konce roku 2024.

Waller uvedl, že (pouze) k úrokové pauze chce vidět šest měsíců klesající inflaci (celkovou i jádrovou), nikoliv jen tři. Předpokládá, že sazby bude nutné udržet vyšší po delší dobu, než aby byly do konce roku sníženy. Zdůraznil přitom, že pokud by došlo k uvolnění podmínek financování a následné obnově růstu inflace, bylo by potřeba udělat mnohem více než jen držet sazby dlouho vysoko. Trhy je však podle Wallera o tomto velmi těžké přesvědčit. Zároveň ale připustil, že pokud by se Fed mýlil, je mnohem snazší sazby snižovat než zvyšovat.

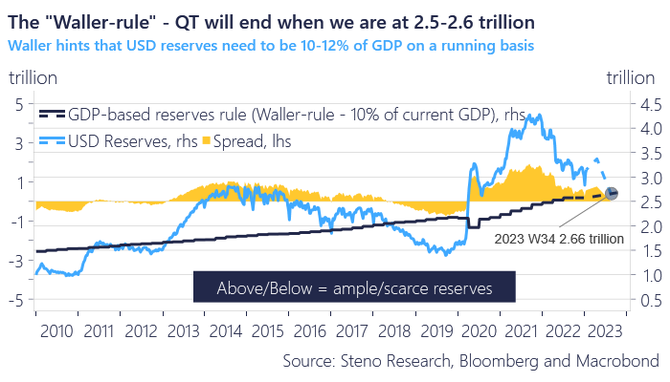

Waller připomněl, že doba propsání vyšších sazeb do ekonomiky se zkrátila. Dříve šlo o 12-18 měsíců, aktuálně jsme v průměru na 9-12. Největší dopad zvyšování úroků tak čeká během druhého čtvrtletí. Přispěje k tomu i snižování bilance. To mělo největší dopad při samotném oznámení, kdy trhy program QT zacenily. Stahování likvidity přitom může v klidu pokračovat. Tempo může být sníženo, jakmile úroveň rezerv dosáhne 10-12 % amerického HDP, což minimální hranici staví na 2,5-2,6 bilionu dolarů. Bez vážnějších problémů by se pak mohly dostat až na 8-9 % HDP, což odpovídá zhruba 2 bilionům dolarů. Aktuálně jsme na 3,1 bilionu.

Zajímavým tvrzením podle nás bylo, když Waller zmínil možnost pokračujícího kvantitativního utahování v době, kdy Fed přestane zvyšovat sazby, ba dokonce je začne snižovat. To vypadá na první pohled kontraproduktivně, avšak Waller zdůrazňuje, že v takové situaci již budou efekty obou kroků trhem zaceněny, tudíž by dopady byly minimální. Na tento scénář by dle prognózy Fedu mohlo dojít v roce 2024. Pro tento rok Fed pracuje se snížením úroků o procentní bod, přičemž v červnu 2022, kdy bylo QT odstartováno, čekal trvání tohoto programu po dobo něco málo přes dva roky.

I Waller se přidal do skupiny favorizující únorové zvýšení sazeb o 25 bodů. Ke snížení celkové ekonomické aktivity přispěje slabší spotřeba z důvodu poklesu reálných příjmů. Pokud by mělo dojít na recesi, bude krátká a slabá. U poptávky po práci vidíme signály oslabení. Pokud bude tempo růstu mezd klesat, Fedu to značně usnadní práci s krocením inflace.

Wallerův výstup jsme si vybrali, jelikož dobře shrnuje postoj ostatních centrálních bankéřů. Vše nasvědčuje, že Fed v únoru zvýší sazby o 25 bodů a po těchto krocích bude pokračovat i dále směrem k hranici 5 %. Potenciální problém mohou být podmínky financování, které se letos značně uvolnily. Dle indexu od Bloombergu jsme na hodnotách z března 2022, tedy před zahájením zvyšování sazeb.

S ohledem na to jsme čekali, že bude Fed mnohem razantnější a zasáhne. Minimálně rétoricky ve stylu „trhy se předhánějí a měly by důrazně přehodnotit pozice, pozorované uvolňování podmínek financování je nežádoucí, a bude-li pokračovat zvýšíme sazby výrazně nad doposud očekávaný vrchol v cyklu“. Nic takového ale nepřišlo. Silnější variantou by bylo únorové zvýšení sazeb o 50 bodů, které by však šlo proti většině dosavadních komentářů. To je vždy problém s ohledem na kredibilitu.

Fed chce možná vidět, jak se bude vyvíjet inflace, zda bude dál klesat, a to včetně jádrové. Jakmile by viděl opak, měl by učebnicový důvod k razantnějšímu zásahu. Jen aby nebylo pozdě, i když oproti 80. letům tu je výhoda dobře ukotvených inflačních očekávání.

Zdroj: Fed, Bloomberg, Reuters, Wall Street Journal