Měnový kurz jako dílčí indikátor pro (ne)přijetí Eura - Analýzy sladěnosti ČR s eurozónou, přijetí Eura

Jan Brůha, Luboš Komárek a Martin Motl

Měnový kurz je jedním ze stabilizačních mechanismů české ekonomiky, který může například pomoci domácímu hospodářství vyrovnávat se s dopady případného nepříznivého vnějšího vývoje. V tomto článku pomocí metody lokálních projekcí zkoumáme vliv kurzu na konkurenceschopnost. Pokud by oslabení měny (depreciační šok) přinášelo domácím ekonomickým subjektům ve střednědobém období prospěch v podobě zvýšení jejich konkurenceschopnosti, mohl by být tento poznatek jednou z potenciálních motivací pro ponechání vlastní měny.

Výsledky analýzy tento přínos nepotvrzují, což je však nutné chápat pouze jako dílčí závěr, nikoli jako komplexní makroekonomickou analýzu výhodnosti zavedení jednotné měny.

Země EU by měla vstupovat do eurozóny v takové kondici, která zabezpečí její efektivní fungování v měnové unii. Tento předpoklad nejenže odráží základní závěry ekonomické teorie z oblasti optimálních měnových zón, ale je i pragmatickým zájmem jak stávajících, tak i nově vstupujících zemí měnové unie. Samotné splnění maastrichtských kritérií však není zárukou optimální kondice země pro vstup do eurozóny. Jedná se totiž pouze o nutná vstupní, nikoliv postačující kritéria pro následné přijetí politického rozhodnutí o vstupu do eurozóny, ani kritéria dlouhodobého hladkého fungování v rámci měnové unie. Za účelem vhodného načasování vstupu do měnové unie je nezbytné sledovat širší soubor ekonomických veličin.[1] Jedna z nich je však z povahy dosahování cenové konkurenceschopnosti a fungování měnové unie zásadní, a to měnový kurz. Kurz je pro analýzu přínosů a nákladů přijetí společné měny důležitý z více hledisek, mezi nimiž figuruje např. způsob cenové konvergence. Ta může probíhat jak cestou vyššího růstu cenové hladiny kandidátské země oproti jejímu vývoji v měnové unii, tak cestou zhodnocování kurzu měny eurokandidáta, resp. kombinací obojího.

Jedním z nákladů přijetí společné měny je ztráta měnového kurzu jako jednoho ze stabilizačních mechanismů. V ekonomice se samostatnou měnou může měnový kurz reagovat na makroekonomické obtíže oslabením a udržet tak dané zemi cenovou konkurenci. Michl (2016) v této souvislosti navrhl prozkoumat dopady depreciace kurzu na cenovou konkurenceschopnost. Kompetitivní oslabení kurzu je totiž jedním z mechanismů, kterým ekonomika se samostatnou měnou může čelit nepříznivému makroekonomickému vývoji v období recese. To platí za předpokladu, že mzdové náklady zareagují na depreciaci kurzu mírněji než ceny produktů. Pokud ale na depreciační kurzový šok zareagují nominální mzdy obdobným či rychlejším růstem než ceny výrobců nebo ceny vývozců, povede depreciace kurzu k růstu jednotkových nákladů práce (ULC) a konkurenční výhoda v podobě oslabení měny je ztracena.

Je tedy klíčové posoudit, jak na oslabení měnového kurzu reagují jednotlivé cenové okruhy, mzdové náklady či celkové ULC. Cílem této kapitoly je provést empirickou analýzu vztahu mezi kurzovými šoky a cenami výrobců (PPI), vývozců, mzdami a ULC pro případ české ekonomiky. Pokud se ukáže, že oslabení kurzu zrychlí růst mezd výrazněji, než jaké je zvýšení inflace cen vývozců, pak výše uvedený argument pro ponechání samostatné měny není relevantní.

Pro zodpovězení uvedené hypotézy jsme využili metodu lokálních projekcí, která slouží k odhadu odezvy veličin na makroekonomické šoky.[2] Tento moderní přístup v rámci analytických metod empirické makroekonomie přinesl Jorda (2005), pro účely tohoto článku jsme použili variantu popsanou v práci Barnichona a Brownleese (2019). Pro potřeby empirické analýzy je nutné nejprve identifikovat strukturální kurzové šoky – není možné použít pouze změny kurzu.[3] Tyto šoky jsme kvantifikovali prostřednictvím modelů rovnovážného reálného měnového kurzu. Nejprve jsme odhadli rovnovážný reálný kurz CZK/EUR jako průměr modelů BEER a FEER (Komárek a Motl, 2012) a následně vypočetli odchylku (nadhodnocení či podhodnocení) skutečného kurzu od kurzu rovnovážného. Strukturální kurzové šoky pak byly v dalším kroku získány jako šoky, které jsou hybatelem této kurzové odchylky.[4] Na základě regresní analýzy byla následně odhadnuta impulzní odezva zkoumaných veličin na strukturální šok.[5] Metoda byla aplikována na čtvrtletní časové řady od roku 2000 do současnosti.

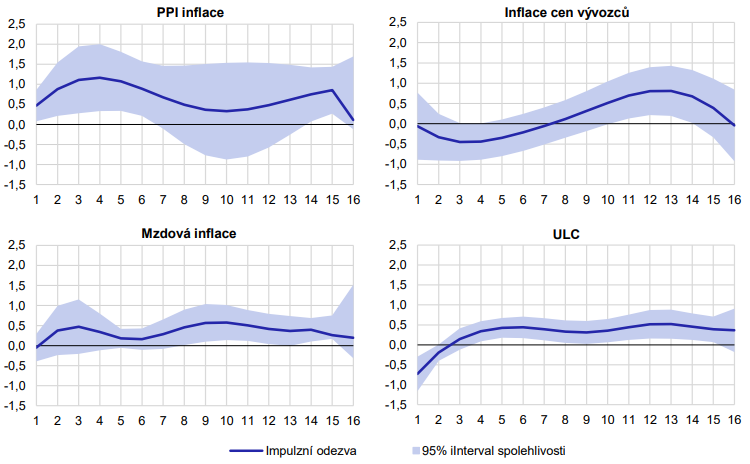

Výsledky provedené analýzy ukazují, že v reakci na depreciační kurzový šok dochází k dočasné změně inflace cen výrobců, vývozců i mzdové inflace. Po zhruba šestnácti čtvrtletích se impulzní odezvy inflací i růstu mezd vrací do blízkosti nuly, což znamená, že po uplynutí této doby vliv kurzového šoku na dané veličiny vyprchá. Intervaly spolehlivosti jsou široké, takže prostým srovnáním impulzních odezev není možné říci, zda se šok ve směru oslabení měny projeví rychlejším růstem cen výrobců nebo rychlejším mzdovým růstem. Proto jsme separátně analyzovali také vliv kurzového šoku na ULC. (Všechny odezvy jsou znázorněny v Grafu 1.)

Graf 1: Impulzní odezvy na depreciační kurzový šok

(v procentních bodech)

Pozn.: Jedná se o impulzní odezvy do anualizovaných mezičtvrtletních růstů. Na ose x je doba od okamžiku šoku ve čtvrtletích. Zdroj: Výpočet ČNB

Při depreciačním kurzovém šoku dochází v delším období ke statisticky významnému kladnému impulzu do ULC, což znamená, že oslabení kurzu koruny ceteris paribus dlouhodobě nevede ke konkurenční

výhodě. Odezva do ULC je statisticky signifikantně kladná v období 4 až 15 čtvrtletí od šoku. Pro první dvě čtvrtletí je odezva záporná, po patnáctém čtvrtletí se odezva nachází poblíž nuly. V krátkém období (první dvě čtvrtletí) tak dochází k záporné dynamice ULC,[6] což znamená, že krátkodobě může depreciační šok přinést úlevu ve formě dočasné konkurenční výhody. V dlouhém období však argument konkurenční výhody skrze depreciaci kurzu pro českou ekonomiku neplatí.

V rámci ekonometrické analýzy jsme následně provedli řadu citlivostních analýz, výše uvedené závěry nicméně zůstávají v platnosti. Citlivostní analýzy se týkaly rozdílné délky datového souboru (vyloučili jsme období pandemie, rozdělili jsme vzorek na dvě období (před a po roce 2012), odhadli jsme impulzní odezvy bez kontrolních proměnných a použili jsme jinou identifikaci kurzových šoků.[7] Nic z toho však nezvrátilo předchozí výsledky.

Závěr

Provedená analýza ukázala, že šok ve směru oslabení měny nepřináší české ekonomice ve střednědobém horizontu konkurenční výhodu. V reakci na depreciační kurzový šok dochází k dočasné změně inflace cen výrobců, vývozců i mzdové inflace, ale vzhledem k širokým intervalům spolehlivosti není možné jednoznačně říci, zda dochází k rychlejšímu růstu cen výrobců nebo mezd. Impulzní odezva jednotkových nákladů práce nicméně ukazuje, že úleva v podobě jejich poklesu je po depreciačním šoku jen krátkodobá, a v delším období tak oslabení koruny ke konkurenční výhodě nevede.

Na závěr je potřeba upozornit, že jsme zkoumali pouze jeden specifický aspekt nákladů přijetí eura – zda kurzový šok přinese konkurenční výhodu. Makroekonomické náklady a přínosy eura jsou vícedimenzionální problematika, která se nedá redukovat pouze na jedno, byť významné, kritérium. Naše analýza tedy přináší jeden z mnoha pohledů na posouzení nákladů a přínosů přijetí eura, bez ambice poskytnout konečné doporučení.

[1] Hodnocení širší skupiny ukazatelů pro vstup do eurozóny pro případ České republiky lze nalézt v pravidelně publikovaném společném dokumentu ČNB a MF ČR: „Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou“ a podrobněji v dokumentu ČNB: „Analýzy stupně ekonomické sladěnosti České republiky s eurozónou” (oba dokumenty jsou dostupné online: <https://www.cnb.cz/cs/menova-politika/prijeti-eura/>).

[2] K identifikaci kurzových šoků a odhadu příslušných impulzních odezev se v literatuře často využívají strukturální vektorové autoregresní modely. Výsledky těchto modelů jsou však závislé na použitých časových řadách, zvolené délce zpoždění, na zvoleném přístupu k identifikaci a mohou být negativně ovlivněny strukturálními změnami v ekonomice. Námi zvolený přístup identifikace na základě vlastního institucionálního odhadu rovnovážného kurzu má tu výhodu, že se jedná o dlouhodobě vyzkoušený a propracovaný model, který v sobě může zahrnovat mimo modelové a expertní informace. Z toho důvodu jej preferujeme k odhadu kurzových šoků a metoda lokálních projekcí je tedy přirozenou volbou. Výsledky jsou ovšem podmíněné naším přesvědčením o tom, že použitý model věrně zachycuje dynamiku rovnovážného kurzu.

[3] Změny kurzu totiž v sobě nad rámec kurzových šoků obsahují i minulý vliv makroekonomických proměnných. Použití kurzových změn namísto šoků by tak vedlo k nekonzistentním odhadům impulzních odezev, protože by se v impulzních odezvách míchal vliv kurzových šoků s vlivem minulých změn makroekonomických fundamentů.

[4] Z technického hlediska jsme odhadli autoregresní model řádu 2 pro tuto odchylku, tj. model AR (2). Tento model je dostatečně flexibilní, aby umožnil realistickou (hump-shape) impulzní odezvu odchylky kurzu na šok, navíc volbu tohoto řádu favorizují formální statistická kritéria (Bayesian Information Criterion, BIC). Vzhledem k tomu, že rovnovážný kurz v sobě odráží vliv relevantních makroekonomických veličin (fundamentů), považujeme takto získané šoky za strukturální, tedy nekorelované s minulými fundamenty.

[5] Odhady metody lokálních proměnných je možné učinit statisticky vydatnějšími, pokud jsou při odhadu impulzních odezev použity kontrolní proměnné. Ty jsme vybrali z následující množiny: zahraniční PPI inflace, zahraniční HDP, zpožděné domácí proměnné (PPI inflace a HDP), zpožděné endogenní proměnné a vývoj světových cen komodit. Specifické kontrolní proměnné pro konkrétní impulzní odezvu byly z této množiny vybrány pomocí automatické selekce proměnných na základě BIC kritéria.

[6] Při realistickém předpokladu, že mzdy jsou více strnulé než ceny, je tento profil impulzní odezvy očekávaný.

[7] Konkrétně jsme použili „řídký“ filtr navržený Andrlem a Brůhou (2023).

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz