Výsledky Monety za 4Q17 smíšené. Divi stále poměrně vysoká ale s výhledem jejího poklesu

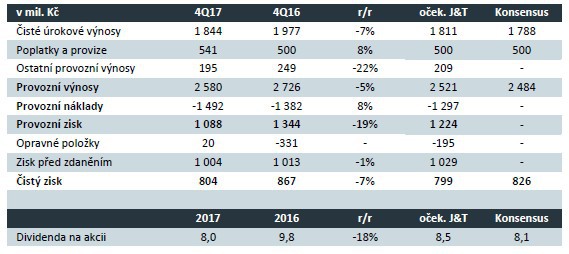

Moneta oznámila za 4Q 2017 čistý zisk ve výši 804 mil. Kč, v souladu s naší projekcí a mírně pod odhady trhu. Mírně lepší byl výsledek na úrovni provozních výnosů, nicméně růst personálních a ostatních administrativních nákladů byl výrazně rychlejší, než jsme očekávali a tak provozní zisk ve výši 1 088 mil. Kč je pro nás zklamáním. Dalším negativním překvapením je pro nás odpis goodwillu u Moneta Leasing ve výši 104 mil. EUR. Výsledek na úrovni čistého zisku tak oproti odhadům zachránily pouze opravné položky, kde zisk z prodeje nesplácených úvěrů a rozpouštění dříve vytvořených opravných položek byly vyšší než tvorba nových. Objem úvěrového portfolia (čisté úvěry) vzrostl o 10,6 %.

Management dále představil výhled pro tento rok a do roku 2020, který počítá s růstem úvěrů o více jak 9 % letos a o více jak 10 % ročně do roku 2020, provozními výnosy minimálně 9,5 mld. Kč (10,5 mld. Kč do 2020), provozními náklady 4,9 mld. Kč (5,1 mld. Kč do 2020), rizikovými náklady v rozmezí 45 – 55 b.b. (70 – 80 b.b.) čistým ziskem 3,4 mld. Kč (3,8 mld. Kč) a návratností vlastního kapitálu (ROTE) více jak 14 % (15 % do 2020). Oproti našim dosavadním projekcím je výhled čistého zisku v souladu pro tento rok a lepší pro rok 2020 (dosavadní oček. 3,6 mld. Kč).

Management dále navrhne dividendu ze zisku minulého roku ve výši 8 Kč na akcii (104% výplatní poměr a 9,7% hrubý dividendový výnos). V období 2017 – 2020 pak plánuje kumulovanou dividendu v objemu 11,5 mld. Kč (22,5 Kč na akcii). Výše dividendy je pro nás výrazným zklamáním. Zmíněná kumulovaná dividenda naznačuje, že společnost již nebude vyplácet žádný přebytečný kapitál, výplatní poměr bude okolo 70 % čistého zisku a hrubý dividendový výnos v dalších letech okolo 6 %.

Čistý zisk za 4Q sice naplnil odhady, nicméně provozní úroveň zklamala. Představený výhled hodnotíme pozitivně a ukazuje, že by se pokles výnosů měl již zastavit a výnosy i čistý zisk by měly začít opět růst. Největším zklamáním je pak pro nás očekávaná výše kumulované dividendy pro roky 2017 – 2020, kde jsme očekávali vyšší dividendu z přebytečného kapitálu i v příštím roce. Na druhou stranu nižší dividenda je částečně důsledkem rychlejšího růstu úvěrů, což Monetě pomůže z dlouhodobého pohledu. Dnes však očekáváme spíše negativní reakci investorů.

Související komentáře:

Výsledky Monety za 4Q17 celkově naplnily odhady. Divi 8 Kč je mírně nad odhady

Moneta Money Bank (Koupit, 12m cíl = 90 CZK) - Výsledky hospodaření předčily očekávání; návrh dividendy lehce zklamal (Komentář k výsledkům)

J&T BANKA, privátní banka úspěšných:

Od roku 1998 se staráme o investice a finance těch nejbohatších, těch nejnáročnějších. Individuální přístup a maximální komfort je cítit ve všem, co děláme. Jsme privátní bankou, která klientům pomáhá majetek zhodnotit, ochránit a předat dalším generacím a v neposlední řadě si ho také užít. Učíme se od těch nejlepších a rosteme spolu s našimi klienty.

Vedle komplexních služeb family office a privátního bankovnictví poskytujeme specializované financování v oblasti real estate a podnikových akvizic. Do bankovního holdingu J&T patří kromě české J&T Banky její slovenská pobočka, ruská banka J&T Bank ZAO a banka J&T Bank and Trust se sídlem na Barbadosu.

Více informací na: www.jtbank.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz