Tanečky koruny před vypnutím intervencí

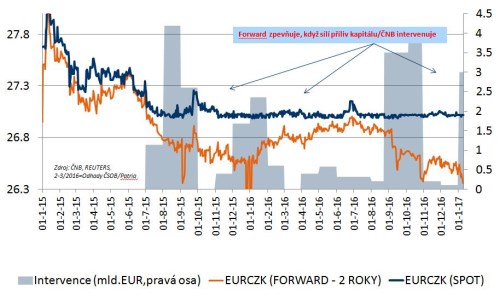

Česká národní banka se před ukončením intervenčního režimu pravděpodobně pořádně zapotí. Podle masivních přírůstků nové likvidity v českém finančním systému se dá usuzovat, že jen během prvního týdne na trhu skoupila přes tři miliardy euro.

To ukazuje buď na rostoucí apetit zahraničních hráčů po koruně nebo na vyšší chuť domácích exportérů po zajištění. Bez tvrdých čísel těžko říci, ale osobně bych vsadil spíše na další příliv “horkých” peněz ze zahraničí. Ostatně na to ukazuje i relativně malá poptávka po zajištění ke konci roku 2016. Jen těžko věřit, že by se během prvního týdne 2017 nálada mezi českými exportéry tak rychle změnila…

V důsledku masivních intervencí na trhu se opět výrazněji posunuly do záporu forwardové body a koruna forwardově slušně posílila - roční forward je na nejsilnějších úrovních od startu intervencí v blízkosti 26,60 EUR/CZK, dvouletý forward spadnul do blízkosti 26,30 EUR/CZK. Co čekat dál?

Je třeba si uvědomit, že silnější korunové forvardy neodráží přímo to, co trhy očekávají od koruny po vypnutí intervencí. Silnější forvardová koruna je spíše důsledkem neschopnosti trhů absorbovat rychlé tlaky na budování dlouhých pozic v korunách (ať už ze strany spekulantů nebo zajišťujících se exportérů). Zásadní je tedy odhadnout, jak rychle budou dlouhé pozice v korunách narůstat a jak rychle nový tisk korun dokáží vstřebat finanční trhy?

Nic z toho není jednoduché. Vzhledem k tomu, že inflace i zprávy z reálné ekonomiky překvapují ČNB vesměs pozitivně, mohou trhy sázet spíše na rychlejší ukončení intervencí - v druhém kvartále 2017. Pak asi rychlý příliv zahraničních peněz do korun bude pokračovat a domácí exporetéři vyčkávající na slabší forwardovou korunu mohou čekat marně.

Jejich jedinou nadějí bude to, že to zahraniční hráči jednoduše s budováním dlouhých korunových pozic “přepísknou”. V prostředí vyšších globálních výnosů a vyšší averze k riziku pak mohou chtít po vypnutí intervencí z koruny rychle odejít a realizovat zisky. Rychlé zavírání dlouhých pozic může v takovém případě vést k dočasným ztrátám české měny. Pravděpodobnost takového scénáře je ale zatím stále velmi nízká.

Jan Bureš

hlavní ekonom Patria Finance

▶Více informací o intervencích ČNB a aktuální zprávy

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 25.04.2024

| Natural 95 40.41 Kč | Nafta 39.2 Kč |

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz