ECB stále v holubičím módu

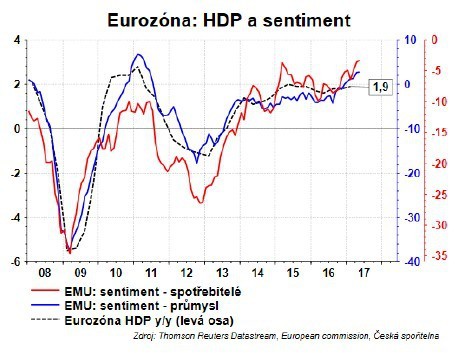

Včerejší druhý odhad hrubého domácího produktu eurozóny přinesl příjemné překvapení v podobě revize směrem nahoru. HDP eurozóny tak v prvním čtvrtletí vzrostl o 0,6% q/q (+0,1 pb.) a 1,9% y/y (+0,2 pb.), což jsou hodnoty více in-line s měkkými indikátory jako jsou například spotřebitelská důvěra, sentiment v průmyslu nebo PMI.

Pozitivní zprávou rovněž je, že růst je více rozportřen mezi jednotlivé členské státy eurozóny, a je tak více vyvážený. Hlavním tahounem HDP pak byly investice, které přispěly do meziročního růstu 1,2 pb., a spotřeba, která přidala 0,9 pb. Po dubnové nezměstnanosti, která poklesla více, než se čekalo (o 0,2 pb na osmileté minimum 9,3%), se tak jedná o další ze série kladných čísel přicházejících z eurozóny.

Jak jsme ale očekávali, tak na politiku ECB to nemělo žádný zásadnější vliv a ECB i nadále pokračuje ve své uvolněné politice. V souladu s naší prognózou došlo k mírné úpravě komunikace ze strany ECB, která konečně spatřuje rizika ekonomického růstu jako vyvážená. Současně došlo k odstranění zvýrazněné části textu z měnově-politického rozhodnutí: „že základní úrokové sazby ECB zůstanou na současné nebo nižší úrovni po delší dobu a rozhodně za horizont čistých nákupů aktiv.“. ECB tak konečně uznala, že ekonomické podmínky jsou příznivé, a není tudíž třeba hrozit dalším snižováním sazeb. ECB sice vypustila tzv. easing bias úrokových sazeb, přesto ale stále komunikuje možnost tzv. easing bias nákupů aktiv, tedy že může zvýšit objem nakupovaných aktiv nebo prodloužit časový horizont, po který bude aktiva nakupovat.

Jak jsme ale očekávali, tak na politiku ECB to nemělo žádný zásadnější vliv a ECB i nadále pokračuje ve své uvolněné politice. V souladu s naší prognózou došlo k mírné úpravě komunikace ze strany ECB, která konečně spatřuje rizika ekonomického růstu jako vyvážená. Současně došlo k odstranění zvýrazněné části textu z měnově-politického rozhodnutí: „že základní úrokové sazby ECB zůstanou na současné nebo nižší úrovni po delší dobu a rozhodně za horizont čistých nákupů aktiv.“. ECB tak konečně uznala, že ekonomické podmínky jsou příznivé, a není tudíž třeba hrozit dalším snižováním sazeb. ECB sice vypustila tzv. easing bias úrokových sazeb, přesto ale stále komunikuje možnost tzv. easing bias nákupů aktiv, tedy že může zvýšit objem nakupovaných aktiv nebo prodloužit časový horizont, po který bude aktiva nakupovat.

Součástí červnového měnově-politického zasedání bylo i zveřejnění nové makroekonomické predikce. Došlo k jistým změnám ve výhledu, které více reflektují současný ekonomický vývoj. Rychlejší oživování eurozóny posunulo predikci ekonomického růstu pro rok 2017 o desetinku nahoru (1,9%). Naopak neuspokojivý vývoj na poli inflace vedl k mírné revizi směrem dolů (1,5%). Přestože Mario Draghi konstatoval, že eurozóna již nečelí riziku deflace, tak inflační tlaky i nadále zůstávají poměrně utlumené - očekává se jen velmi pozvolný růst jádrové inflace ve střednědobém horizontu. Navíc to vypadá, že ECB

nevkládá ani příliš moc nadějí do dohody OPEC, že by dokázala napomoci vyšším cenám ropy.

Politika ECB tak i nadále zůstává velice uvolněná a měsíční nákupy aktiv v objemu 60 mld. euro budou pokračovat minimálně dokonce roku 2017. My se domníváme, že již na zářijovém zasedání by mohla ECB oznámit podrobnější informace ohledně svých plánů do budoucna (na včerejším zasedání nebyla vedena diskuse na téma taperingu). Očekáváme, že začátkem roku 2018 začne postupně lineárně utlumovat své nákupy aktiv a že celý program kvantitativního uvolňování ukončí v první polovině roku 2018. V druhé polovině roku by pak mohlo přijít jedno malé technické zvýšení úrokových sazeb (ECB ve své zprávě z měnově-politického zasedání stále uvádí, že sazby zvýší až poté, co ukončí režim QE).

No, a pokud patříte mezi jestřáby, co nevěřícně kroutí hlavou a ptají se, proč ECB i nadále zůstává ve svém holubičím módu, tak si vzpomeňte na to, co se stalo v roce 2011. ECB začala velmi předčasně a poměrně rychle zvedat úrokové sazby, jen aby je na konci roku opět snížila. Tato pomyslná skvrna na její cti ji teď nutí k velmi opatrnému přístupu a jen malým, jasně a srozumitelně dopředu komunikovaným krůčkům.

K dřívějšímu utahování měnové politiky by ji přiměly jen výrazné inflační tlaky, které by musely být zřetelně viditelné i v jádrové inflaci. A to není příliš pravděpodobný scénář. Nezaměstnanost sice klesá, její pokles je ale do jisté míry tažen růstem dočasných pracovních kontraktů a částečných pracovních úvazků. V brzké budoucnosti tedy nelze očekávat žádné výraznější mzdové tlaky, které by podpořily spotřebu a přeneseně i inflaci. ´

Roman Sedmera

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz