Zdolal monetární atak konečně i ekonomiku ztracených dekád?

Názory na to, jak efektivní byla pokrizová monetární stimulace, se značně liší. Jeden názorový proud obecně tvrdí, že napáchala a páchá mnohem více škod než užitku. Druhý poukazuje na to, že sice nejde o nástroj dokonalý, ale bez něj bychom na tom byli znatelně hůře (řadím se k této skupině). Všichni pak pozorně sledují vývoj v Japonsku, které je v mnoha ohledech zajímavou monetární laboratoří. A jelikož se japonské ekonomice poslední dobou vede výjimečně dobře, hovoří se i o tom, že monetární politika (či Abenomie jako celek) i tam konečně slaví alespoň částečný úspěch. Je tomu skutečně tak?

Japonsko bylo dlouho považováno za důkaz toho, že monetární stimulace nikam nevede. Nejednou se o ní totiž pokoušelo, ale s nevalným úspěchem. Námitek proti tomuto jednoduchému pohledu je několik. Na prvním místě bychom opět neměli zapomínat na onu otázku, co by bylo bez této stimulace. A možná ještě důležitější je definice toho, co je monetární stimulace s nadějí na úspěch a stimulace předem odsouzená k neúspěchu. Pokud bych měl toto obsáhlé téma maximálně zminimalizovat, pak jde o následující: Pokud chce centrální banka skutečně dosáhnout svého cíle, musí dávat najevo a chovat tak, že pro to udělá ono dnes již pověstné „vše, co bude třeba“. A Bank of Japan tak v minulosti pravděpodobně nečinila.

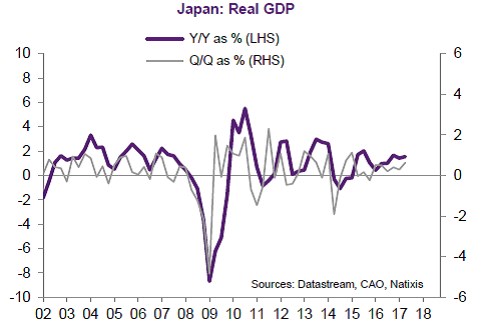

S Abenomií se toto ovšem zlepšilo a o to je současný vývoj zajímavější. V první řadě je dobré poukázat na to, že tu nehovoříme o nějaké růstové hitparádě. Na japonský standard ale o nějakém oživení snad řeči být může – viz následující graf s růsty HDP:

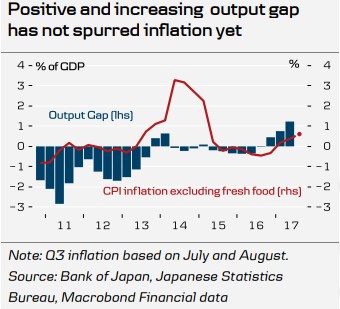

Co tedy za toto zlepšení může? Jak tu občas připomínám, globální ekonomika už nějakou dobu prochází mimořádně silným a synchronizovaným oživením a bylo by divu, kdyby se mu Japonsko se svým exportně orientovaným korporátním sektorem vyhnulo. K tomu se nabízí, že japonské ekonomice pomáhá i fiskální část Abenomie – v roce 2016 a také v roce letošním došlo k poměrně masivnímu fiskálnímu uvolnění. A ekonomové z Natixis se domnívají, že pozitivně působí i růst reálných mezd. Jisté je tedy to, že japonské ekonomice se vede lépe (inflace se zvedá a ekonomika dokonce jede rychlostí převyšující potenciál – viz druhý obrázek). Jenže z výše uvedeného je zřejmé, že o přínosu monetární stimulace se můžeme dohadovat podobně, jako dříve.

Je asi dobré podotknout, že v souvislosti s Japonskem se často hovoří o ztracených dekádách a vysokých vládních dluzích. Obrázek je tam ale mnohem pestřejší. Příjmy na hlavu žádnými ztracenými dekádami neprošly, deficity a dluhy je v tomto případě dobré vnímat i jako poptávkovou recyklaci úspor japonských domácností, atd. A do tohoto nečernobílého obrázku bychom asi mohli zařadit i aktivity BoJ.

Co na to vše akcie?

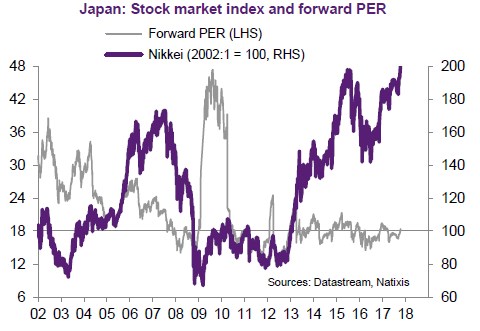

Na závěr ještě krátký pohled na japonský akciový trh. BoJ se nezastavila jen u nákupu vládních dluhopisů, ale nakupovala i akciové ETF. Při pohled na vývoj indexu Nikkei by nás to mohlo svádět k úvahám o likviditou živené bublině. Nicméně v následujícím grafu nalezneme i valuační poměr PE a z jeho vývoje je zřejmé, že valuace se na nějakých vyloženě bublinových úrovních nenacházejí. Dokonce se nyní pohybují zhruba na stejné úrovni jako valuace amerických akcií a to je oproti minulosti výrazný posun.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz