Čekání na inflačního Godota

Centrální banky čekají na inflaci jak Vladimir a Estragon na Godota. ČNB dle

svých původních očekávání již rok a půl na devizovém trhu přesluhuje, FED a ECB

ve svých prognózách ohlašují brzký návrat inflace ke 2 % už pár let, o japonské

centrální bance nemluvě.

Centrální banky čekají na inflaci jak Vladimir a Estragon na Godota. ČNB dle

svých původních očekávání již rok a půl na devizovém trhu přesluhuje, FED a ECB

ve svých prognózách ohlašují brzký návrat inflace ke 2 % už pár let, o japonské

centrální bance nemluvě.

Realita je ale od předpovědí vzdálená. V Americe se jádrová inflace navzdory masivnímu zlepšení trhu práce drží (s kratičkou výjimkou z prvního čtvrtletí roku 2012) již 8 let neustále, zarputile a bez trendu pod 2%. ČNB měla dle své prognózy z února 2014 již před rokem mít měnově-politickou inflaci na 2,5 %, intervence měly již rok a půl být minulostí a tříměsíční sazba mezibankovní trhu (PRIBOR) měla nyní být nad 1 %. ECB kvůli neustálému neplnění inflačního cíle v posledních dvou letech provedla čtyři velké měnově-politické uvolňovací operace, inflace je však stále jenom kolem nuly a i bez cen ropy a potravin se potácí pod 1 %.

Predikční mizérie však není nic nového – úspěšnost inflačních prognóz centrálních bank je dlouhodobě nízká. Anglická centrální banka např. v hodnocení svých prognóz za roky 1997-2014 přiznala, že predikce inflace na rok i na dva dopředu ji ze všech prognózovaných ekonomických kategorií jde vůbec nejhůř. Průměrná odchylka mezi skutečností a střední hodnotou odhadu inflace na rok dopředu u ČNB je v po-intervenčním období více než 1.5 p.b. (!) a ani předtím to nebyla žádná sláva - v srpnu 2009 např. ČNB odhadovala inflaci pro 3. čtvrtletí roku 2010 o skoro 1 p.b. výš, než jaká byla nakonec skutečnost. U inflačního cíle na úrovni 2% to nejsou zanedbatelné nepřesnosti.

Proč to? Dle mého je podstatným důvodem fakt, že centrální banky jsou stále v zajetí teorie lokálního původu inflace – stále přemýšlejí primárně v lokálních kategoriích jako růst domácích mezd, růst zaměstnanosti, mezera výstupu, ze kterých se snaží odvodit, kam se vyvine domácí inflace. Není náhodou, že ČNB své naděje na návrat inflace k cíli opírá hlavně o růst mezd.

Není ale takový lokální přístup ve světe, kde je globalizované skoro všechno, zvláštní? Inflace je totiž nyní dle mého mnohem více globální nežli lokální fenomén. Liberalizace západních ekonomik od začátku 80.let, deregulace trhů produktů a služeb (vč. finančních služeb), stržení obchodních bariér, nástup globalizace od počátku 90.let a neustálý technologický pokrok vytvořily propojený svět, kde to, zda pár milionům Čechů rostou mzdy více než produktivita práce nemusí z inflačního hlediska znamenat vůbec nic, protože trhem, kde se taková poptávka dá bez vlivu na inflaci nasytit, je celý svět! A naopak, finanční globalizace dovede (skrze financování deficitních běžných účtů) dlouhá léta držet spotřebu v zemi na neadekvátně vysoké úrovni – viz příklad Řecka.

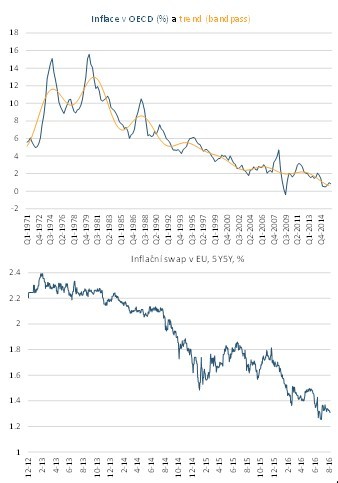

Nadto, trend již není přítelem centrálních bank. Zmíněné faktory společně s konvergencí měnově-politických režimů k režimu inflačnímu cílování během posledních 30 let v zemích OECD neustále stlačovaly inflaci (a inflační očekávání), k radosti a sebe-uspokojení centrálních bank. Ačkoliv tento trend nebyl lineární – zlomů je identifikovatelných několik, od počátku 80. let (Volckerova desinflace), přes konec 80. let (počínající globalizace), polovinu 90.let (přijetí režimů cílování inflace) až po pokrizové období posledních let – směr byl jednoznačně dolů. Nyní, když ten samý trend dostal inflaci pod arbitrárně stanový cíl, se však potkává s krajní nelibostí centrálních bank.

Co když je tento trend ale trendem, co se hned tak neotočí? Co když zlomy v inflačních očekáváních let 2007 a 2012 jsou jenom dalšími případy, se kterými se zlomy obecného inflačního trendu směrem dolů historicky pojí? Vývoj inflačních swapů, které posledních v letech jenom klesají, to naznačuje. A co když další recese, která dřív nebo později přijde, zlomí inflaci dále? Jednou z implikací pro lokální centrální banky by pak bylo, parafrázujíc Trotského permanentní revoluci, v podstatě permanentní měnově-politické uvolňování! V prostředí opětovně desinflační Číny, tížené zadlužením i nadměrnými kapacitami, to není z makroekonomického hlediska pro nejbližší roky nepředstavitelná představa...Konec konců, ČNB, ECB i BoJ to již de facto dělají.

Dobrá zpráva je, že každý trend lze zlomit – konec-konců, inflace je ve

finále měnová záležitost a emisi peněz (zatím) dobře kontrolují centrální

banky. Historie posledních let však zvyšuje pravděpodobnost toho, že ke zlomení

trendu „klasická“ měnová politika, tj.

politika sazeb a odkupů aktiv, nemusí stačit. Čím dál tím více se mi zdá, že na

překonání globálního desinflačního trendu bude potřeba velká a koordinovaná

akce centrálních bank, spojená se skutečně neortodoxní měnovou politikou a

mnohem větší úlohou politiky fiskální. Až pak se dočkáme vyšší inflace a

vyšších výnosů.

Martin Lobotka,

hlavního

analytik

Conseq

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz