ECB: odpustit dluh Řecku ne, ale Německu ano!?

Řecko dostalo od Troiky minulý týden peníze na splátku dluhu. Přestože Mezinárodní měnový fond chtěl nejdříve prosadit odpuštění části dluhu, protože podle jejich analýz se Řecko z dluhových problémů vlastním úsilím prostě nedostane. Ostatní partneři (ECB a Evropská komise) díky nátlaku Německa tento návrh odmítá. Poslední dohoda na toto téma je, že do konce roku se dohodnou.

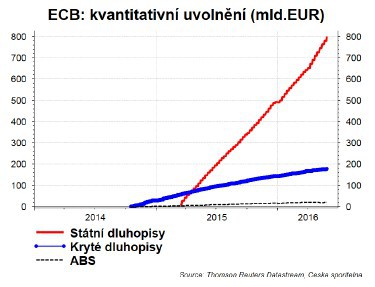

Od začátku (březen 2015) kvantitativního uvolnění ECB nakoupila státní dluhopisy téměř za 800 mld. EUR. A centrální banka uvádí, že bude pokračovat minimálně do března 2017. To znamená, že celkový objem dosáhne minimálně na cca 1600 mld. EUR.

Paul De Grauwe argumentuje, že v situaci, když ECB nakupuje státní dluhopisy a drží je na své bilanci, tak tento vládní dluh „mizí“. Vlády jej ve skutečnosti nemusí splatit. A tak si vlády EMU (kromě Řecka) užívají odpis dluhu, který Řecku pod záminkou morálních hazardu atd. nechtějí přiznat.

Bezesporu kvantitativní uvolnění ulehčuje vládám eurozóny život, protože snižuje náklady na financování dluhu. Nicméně podle mého názoru nejde o odpis dluhu. Aby to tak bylo, tak by dluhopisy musely zůstat na bilanci ECB navždy.

Ještě donedávna ECB nereinvestovala splácený dluh. Jinými slovy, když ECB nakoupila dluhopis se splatností pěti let, tak za pět let si jej nechala od dané vlády splatit. Dalo by se říci standardní vztah, je protistrana nezvyklá.

V prosinci minulého roku ECB řekla, že bude reinvestovat splacené dluhopisy. To znamená, že za splacené peníze znovu nakoupí vládní dluhopisy. V praxi to může vypadat tak, že vláda splatí dluhopisy a okamžitě vydá nový dluh, který ECB znovu nakoupí.

Tím už se blížíme k tomu, co De Grauwe vidí jako faktické odpuštění dluhu: vládě nehrozí, že by nenašla kupce pro tento nový dluh na splacení toho starého.

Nicméně říci, že došlo ke skutečnému odpuštění státního dluhu, musí být splněna jedna podmínka: že by ECB řekla, že reinvestovat bude neomezeně dlouhou dobu. A to ECB neřekla: „Zatřetí, přijali jsme rozhodnutí reinvestovat splátky jistiny z cenných papírů koupených v rámci APP, jakmile budou splatné, a to po nezbytně dlouhou dobu.“

„Po nezbytně dlouhou dobu“ není „navždy“. ECB se nezavázala, že trvale zvýší objem peněz v ekonomice prostřednictvím kvantitativního uvolnění. Možná vám přijde tato diskuse příliš teoretická. A taky že jo. Ale s možnými praktickými dopady.

Když se diskutuje o shazování peněz z vrtulníku (helikocopter drop of money), tak financování deficitu ze strany centrálních bank trvalým navýšením objemu peněz v ekonomice je nejčastěji zmiňovanou podobou této vrtulníkové akce. Takže když ECB říká, že shazování peněz z vrtulníku je možným nástrojem, tak nemusí jít o takovou revoluci, jak si někdo může myslet. Stačí změnit větu „po nezbytně dlouhou dobu“ na „trvale“ a už sněží!

David Navrátil

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři