Bude Grécko Lehman Brothers pre eurozónu?

Grécko je poprednou témou posledných dní, ktorá rezonuje v médiách, na odborných fórach či na titulkoch agentúrnych správ. V piatok 20.2.2015 došlo k dohode medzi euroskupinou a Gréckom. O tom, že Grécko nevybojovalo takmer nič len získalo 4 mesiace času pričom musí predstaviť nový plán o ktorom bude pravdepodobne dnes rozhodovať euroskupina.

Silnejú hlasy euroskeptikov ohľadom prípadného Gréckeho odchodu z eurozóny. Obavy či v takomto prípade sa nespustí reťazová reakcia krajín PIGS už boli viacej krát zmienené. Práve tieto krajiny vykazujú podobné problémy s verejnými financiami ako má Grécko. Môže prípadný odchod Grécka z eurozóny (ktorý bude znamenať jeho default) spustiť lavínu na finančnom trhu podobnú tej z roku 2008, ktorú spustil pád Lehman Brothers?Bolo by Grécko Lehman Brothers pre eurozónu?

Pohľad späť... Lehman Brothers:

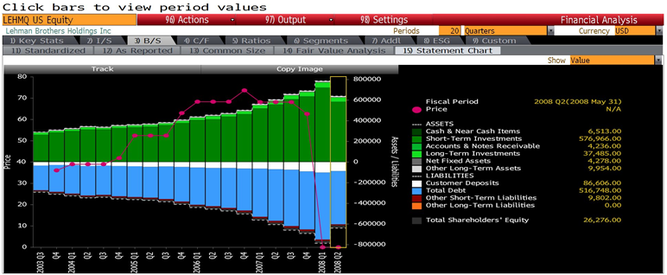

V roku 2008 investičná banka Lehman Brothers bola jednou z piatich najväčších investičných bánk Spojených Štátov. Jej situácia sa naštrbila s narastaním hypotekárnej bubliny, ktorá bola založená na sekuritizácii aktív a neriadenom poskytovaní hypotekárnych úverov.

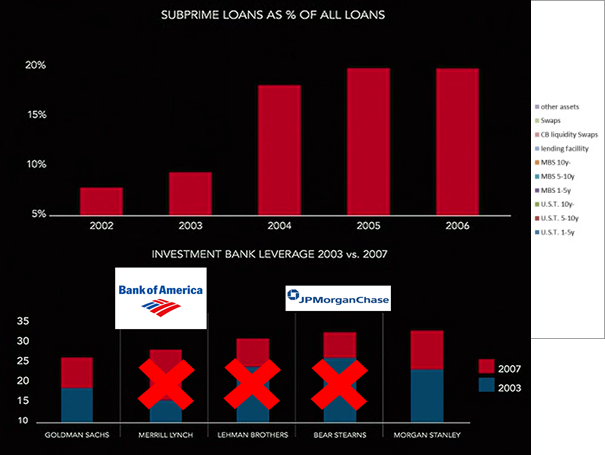

Tieto úvery boli poskytované spotrebiteľom v neprimeranej výške a bez prihliadania na bonitu klienta (bolo dokonca preukázané, že zámerne). V prípade problémov (straty zamestnania) takýto spotrebitelia neboli schopný splácať hypotéku. Takýmto hypotékam sa začalo hovoriť subprime (podradné) hypotéky. Tie sa na základe sekuritizácie a inovácií na finančnom trhu dostali do portfólia veľkých investičných domov ako boli Bern Stearns, Merril Lynch, Goldman Sachs, Lehman Brothers či Morgan Stanley.

Bol to v tom čase nesmierne výnosný biznis pre všetky zúčastnené strany. Na nešťastie bilancie týchto bánk boli zanesené veľkým objemom toxických aktív v podobe CDO (Credit debt obligations)) a CDS (credit default swap) derivátov ktoré boli založené práve na (podradných) hypotékach.

V tom čase stál Fed pred veľkou voľbou. Či začne takéto toxické aktíva skupovať a prehlbovať bublinu na realitnom trhu, alebo práve naopak pošle správu trhu a nechá bublinu prasknúť. Vybral si druhú možnosť. Lehman Brothers bol ale pre finančný trh systémovou bankou (600 miliárd USD v aktívach v čase bankrotu) a bilancie ostatných bánk boli porovnateľne zaplnené takýmito aktívami čo predstavovalo riziko ďalších bankrotov veľkých bánk. Otázka v tom čase bola len... Kto bude ďalší?

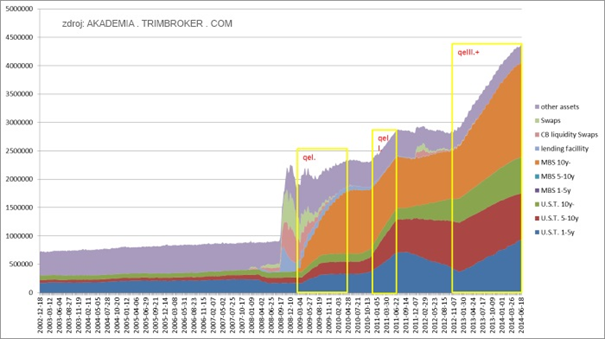

Na to Fed zareagoval prvým kvantitatívnym uvoľňovaním. ktoré prinieslo okamžité ozdravenie bilancií týchto bánk. Spustené bolo v decembri 2008. Do tej doby bola likvidita bánk udržiavaná cez swapové operácie. Namiesto znehodnocujúcich sa aktív banky inkasovali novú hotovosť, ktorá stabilizovala ich situáciu.

Situácia dopadla tak, že Lehman Brothers zbankrotovala 15.septembra 2008., Merril Lynch bola skúpená Bank of America a Bern Stearns bola prevzatá bankou JP Morgan Chase. Realitný trh skolaboval a bublina praskla. Čo sa následne prelialo ďalej do ekonomiky...

Späť ku Grécku:

Analógia medzi Gréckom a Lehman brothers je v tom, že opäť je na stole dôležité rozhodovanie. Zachraňovať Grécko (dohoda s veriteľmi) alebo ho nechať vystúpiť z menovej únie (default).( Obe strany sa prikláňajú viac k prvej možnosti) V prvom prípade ak bude Grécko chcieť dohodu a pomoc od Trojky bude musieť pristúpiť na všetky kľúčové body - bez výnimky. Tento názor veľmi rázne prezentoval aj nemecký minister financií Schauble. V opačnom prípade Grécku dôjde čas aj peniaze a bude musieť prijať neriadený bankrot.

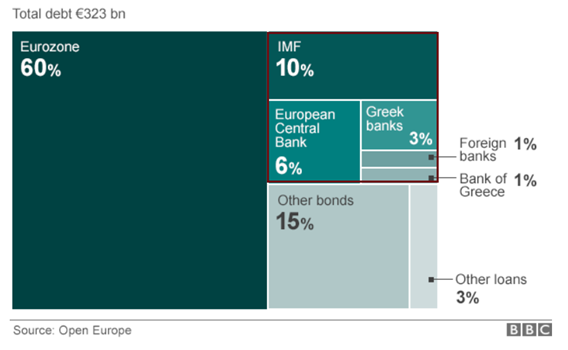

Riziká ktoré so sebou prináša celá grécka kríza sú v súčasnosti dve. Prvým rizikom v prípade bankrotu grécka je, že sa pohľadávky stanú nedobytné a veritelia z ktorých až 60% tvoria členovia eurozóny budú odpisovať straty (dlh voči eurozóne 195 miliárd € čo predstavuje 4% z ročných štátnych výdavkov celej eurozóny). Najvyšší podiel na tomto balíčku má prirodzene Nemecko, ktoré by gréckym bankrotom prišlo o 56,5 miliárd €.

Druhým rizikom ktoré so sebou nesie prípadný grécky bankrot a zohráva v tejto situácií kľúčovú úlohu, je či sa spustí panika na finančnom trhu v súvislosti s krajinami periférie. Tie vykazovali podobné problémy vo verejných financiách ako Grécko a na ich prípadnú sanáciu by už nestačili žiadne programy typu ESM. To by znamenalo rozpad eurozóny ako takej a zánik eura. Toto riziko je hlavným problémom celej Gréckej krízy. Či odchod Grécka destabilizuje celú eurozónu natoľko aby sa nákaza rozšírila aj na ďalšie krajiny periférie a priviedlo ju na okraj priepasti. Odpoveď znie NIE.

- Veľkosť gréckej ekonomiky a jej podiel na HDP celej eurozóny je zanedbateľnou položkou.

- Nesplatenie záväzkov voči veriteľom bude predstavovať individuálne straty ktorých celkový objem nepredstavuje systémové riziko.

- Výnosy na dlhopisoch periférie sú na historických minimách financovanie krajín periférie je najlacnejšie za posledných 5 rokov.

- Nákup dlhopisov cez program QE od ECB.

Kľúčovú úlohu zohráva nákup viac ako 1 bilióna € dlhopisov z ktorých všetky členské krajiny eurozóny budú mať odkúpenú práve pomernú časť podľa podielu v ECB. Tento fakt vytvára tlak na strane dopytu po dlhopisoch a tlačí výnosy nižšie. Čo bude trvať až do septembra 2016.

To znamená, že krajiny periférie sa v najbližšom období budú financovať rekordne lacno (výnimkou je Cyprus). V prípade rastu rizika v krajinách periférie je týmto spôsobom vytvorený vankúš, ktorý poskytuje priestor na to aby boli výnosy naďalej prijateľne nízke. Práve pre to sa na výnosoch výraznejším spôsobom nemusí odraziť rast rizikovej prémie.

Do budúcna sú s tým spojené viaceré otázniky. Či práve lacné financovanie ešte viac nebude podporovať zlé hospodárenie niektorých nezodpovedných členov eurozóny. Táto téma je ale práve v tomto čase irelevantná. 10 ročné dlhopisy periférie (Portugalsko zelená línia 2,22%. Španielsko žltá línia 1,50%. Taliansko 1.57% - čierna línia.

Kto bude víťazom?

Euroskupina na čele s Nemeckom veľmi striktne naznačila aký manipulačný priestor Grécku poskytne. V podstate žiaden. Až teraz sa naplno ukázala pozícia Nemecka ako nekompromisného protihráča. V tomto súboji bol však víťaz jasný už vopred. Pred rokovaniami Grécko malo dostatok času na to aby strašilo veriteľov s tým, že prípadný bankrot by bol destabilizujúcim faktorom pre eurozónu a veritelia, by zo svojich pohľadávok nevideli nič. Na to euroskupina odpovedala jasne. V prípade, že Grécko nedodrží kľúčové body dohody, nedostane pomoc a môže vystúpiť z eurozóny(bankrot).

Tento názor prezentoval už Schauble, čo bolo dosť prekvapivé práve pre to, že Nemecko drží najväčšiu časť gréckeho dlhu z pomedzi veriteľov eurozóny. Avšak týmto gestom nekompromisnej autority dali jasne najavo ostatným krajinám periférie, že neakceptujú žiadne vyjednávanie o kľúčových bodoch (to by Nemcov mohlo v budúcnosti stáť viac ako tých 56,5 milard € čo majú v Grécku, keby ukázali vlastnú slabosť). Naopak Grécky bankrot a tvrdé pristátie Syrizy by ukázalo odstrašujúci príklad tým, ktorí by si vybrali cestu EXITu.

Tak ako Tsiprasovi vypršal čas, stratil sa mu aj priestor na vyjednávanie. Musel pristúpiť k dohode v takom znení ako ju euroskupina vyžadovala. Za odmenu dostal 4 mesiace stability počas ktorých môže pripraviť svoj návrh, ktorý sa v konečnom znení ale nebude môcť odlišovať od predstáv euroskupiny. Tak ako bol víťaz známi vo pred teraz je rovnako známi aj víťaz o 4 mesiace. V konečnom dôsledku by euroskupina vyhrala v oboch prípadoch. Aj keby Grécko vystúpilo aj keby ostalo a dodržalo by dohody (v prvom prípade by to víťazstvo ale stálo 200 miliárd eur).

Autor: Dominik Hapl, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 25.04.2024

| Natural 95 40.41 Kč | Nafta 39.2 Kč |

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz