ECB z trhu stahuje likviditu. Euro reaguje prudkým růstem

Zatímco bilance americké centrální banky by měla v tomto roce vzrůst o jeden bilion dolarů, bilance ECB si poslední dobou prochází kontrakcí. Ta byla navíc umocněna nedávným stažením části likvidity z mezibankovního trhu, kterou ECB zaplavila komerční banky před rokem, kdy jim v rámci tříletých dlouhodobých refinančních operací (LTRO) poskytla půjčky za více než jeden bilion euro. Přestože se jednalo o nízkoúročené tříleté půjčky, banky dostaly od ECB možnost splatit je za rok předčasně a 278 z nich této možnosti před pár dny skutečně alespoň z části využilo. Bilance ECB díky tomu v únoru klesne o 130 mld. euro až ke 2 800 miliardám, což je přibližně 300 miliard pod rekordní úrovní z poloviny minulého roku. Koncem února navíc ECB umožní komerčním bankám další předčasnou splátku, takže je vysoce pravděpodobné, že snižování její bilanční sumy bude pokračovat i nadále.

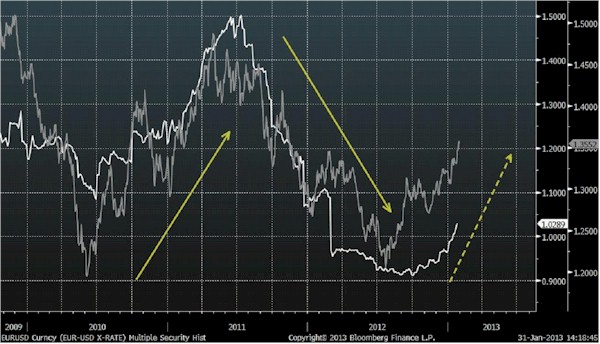

Zajímat by něco takového mělo především forexové obchodníky. Je to totiž právě měnová politika, která je nejdůležitějším a dlouhodobě v podstatě jediným determinantem devizového kurzu. To dokazuje i obrázek níže, zachycující podíl bilancí americké a evropské centrální banky a jeho korelaci s kurzem evropské měny na páru s americkým dolarem.

EURUSD (šedá), bilanční suma Fed/ECB (bílá)

Tato korelace je velmi silná zejména v posledních letech, kdy se jak Fed, tak ECB uchýlily ke kvantitativnímu uvolňování. Kdykoliv tento podíl narůstal (Fed uvolňoval měnovou politiku více než ECB), euro k dolaru posilovalo a kdykoliv naopak klesal, euro sláblo. Konec jednoho z těchto cyklů přineslo první čtvrtletí roku 2012, kdy ECB přestala pumpovat na mezibankovní trh likviditu nákupy dluhopisů a dalšími LTRO. Dolar pak sice ještě několik měsíců zpevňoval, v polovině roku se však odrazil od úrovně 1,20 EURUSD a od té doby ztratil již 13 %.

Z obrázku výše také plyne, že nový cyklus, kdy podíl obou bilancí opět narůstá, odstartoval se začátkem roku 2013. Zatímco ECB svou bilanci postupně snižuje, Fed hodlá pokračovat v její expanzi tempem 85 miliard dolarů měsíčně. Do kdy, to zatím nevíme. Nákupy jsou totiž časově neomezené. Výprodej, který na dolaru v poslední době sledujeme, má ale díky této skutečnosti v zádech velmi silný fundament a přestože cena eura v posledních týdnech hodně ustřelila, pád dolaru jen tak rychle pravděpodobně neskončí.

Jaroslav Brychta - hlavní analytik X-Trade Brokers

- Vystudoval Hospodářskou politiku na Slezské Univerzity v Opavě. V XTB pracuje od roku 2007, momentálně na pozici hlavního analytika. Zabývá se především analýzou devizových kurzů, dále pak dluhopisy, bankovním sektorem a měnovou politikou. Svými odbornými články a rozhovory přispívá do většiny předních médií.

Kromě standardní nabídky XTB umožňuje forexovým obchodníkům přímý přístup na trh, díky kterému mohou dosáhnout na ty nejnižší spready. Začínající obchodníci s opcemi mohou využít možnost otevření opčního účtu již s minimálním vkladem 2 500,- Kč. Pro své klienty nabízí XTB poradenství při obchodování, 24h podporu v českém jazyce, bezplatné vzdělávací kurzy a denní zpravodajství z finančních trhů.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz