ČS: Výhled EURCZK ve světle posledních událostí

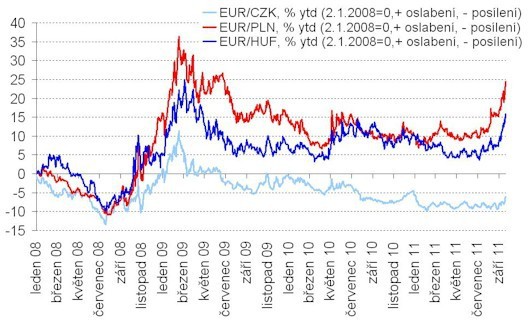

Česká koruna se vymanila z pásma 24-24,50, kde se pohybovala po většinu roku. Důvodem byla eskalace dluhové krize (natahování se o vyplacení další části pomoci Řecku) a obavy z další recese (způsobené částečně námi očekávaným zpomalením ve 2.polovině roku, a částečně tím, že se politická paralýza ohledně dluhové krize začala pozvolna přelévat do reálné ekonomiky). Zatímco na labilnějších měnách regionu se to projevilo masivně a rychle (polský zlotý oslabil od začátku srpna o 12%, forint o 9%), koruna dlouho odolávala (odolnost CZK ukazuje obrázek č.1 níže). Nakonec však podlehla tlaku a obavám z dalšího vývoje ve světle tápání vlád (zejména v EMU) a oslabila v jeden moment včera až ke 25 korunám za EUR (to jsou 3% od začátku srpna). Zde dle předpokladu oživila aktivita exportérů, kteří se začali ve větší míře zajišťovat. Tato aktivita by měla korunu v nejbližších dnech udržet pod resp. maximálně lehce nad hranicí 25 korun za EUR.

Vývoj v dalších měsících

Vývoj v podzimních měsících bude záviset na tom, jestli se bude dále zhoršovat evropská duhová krize a jestli si bude vybírat daň na reálné ekonomice. Zatím se to děje jenom pozvolna, ale pokud to bude pokračovat dlouho resp.pokud se situace nějakou událostí typu Lehman Bros. v Evropě (a tím nemyslíme krach Řecka – ten se obecně očekává a řecký problém je z hlediska dopadu dle nás nadhodnocován) posune do kvalitativně jiné roviny, koruna se dostane nad 25 a můžeme se (na samém konci roku) v důsledku nižší likvidity podívat i na úrovně kolem 25,50. Tyto pohyby by však určité byly krátkodobé a neodůvodnitelné – ani běžný účet, ani reálná makro data či výhled (ve srovnání s daty a výhledem EMU), ani rozpočet nedávají důvod k tomu, aby se CZK dlouho držela nad 24,50. V případě, že dojde k události typu Lehman Bros. (krach Itálie vy tím mohl být), můžeme vidět krátké oslabení, avšak nic podobného jako na začátku roku 2009 – ČR je vnímána jinak než v té době a mnohem více se rozlišuje mezi Polskem, Maďarskem na jedné straně a ČR na druhé.

Našim hlavním scénářem pro podzim však je, že Řecko (ač si myslíme, že by mělo zkrachovat – a že nakonec k tomu stejně dojde, v roce 2012) další peníze v říjnu dostane, co situaci na několik dalších měsíců uklidní. Ani z pohledu reálného makra není důvod pro to, aby koruna výrazněji oslabila – česká ekonomika sice zpomaluje pod vlivem pomalejšího růstu v Německu, ale stále je v lepší kondici než průměr EMU (navíc, i v případě recese se může spoléhat na poptávku z rozvíjejících se zemí skrze Německo, zatímco jih EMU bude táhnout EMU jako celek dolů bez ohledu na solidní růst v Asii). Čekáme tak, že se CZK vrátí k nebo i pod 24,50 ve druhé polovině října a v listopadu.

Avg

9M11

10M11

11M11

12M11

1M12

2M12

3M12

4M12

EUR/CZK

24.7

24.7

24.4

24.3

24.2

24.0

23.9

23.8

USD/CZK

18.0

18.4

18.5

18.4

18.2

17.9

17.7

17.6

Avg

3Q11

4Q11

1Q12

2Q12

3Q12

4Q12

1Q13

2Q13

EUR/CZK

24.4

24.5

24.0

23.7

23.6

23.4

23.3

23.2

USD/CZK

17.3

18.4

17.9

17.6

17.5

17.3

17.2

17.2

Čekáme pokračující posilování koruny díky reálné konvergenci (tj., dobíhání EMU v ekonomické úrovni). Ta jde ruku v ruce s vyrovnáváním se cenových hladin (tzv. nominální konvergencí) – v podmínkách ČR se tak děje díky otevřenosti ekonomiky skrze posilující kurz. Reálná konvergence bude probíhat i v dalších letech a s tím i nominální konvergence - koruna tak bude posilovat. Souvislost reálné a nominální konvergence ukazuje obrázek.

Pro naše očekávání, že ČR v letech 2012-2013 poroste rychleji než EMU, máme několika důvodů.

a) oživení světového obchodu - na ten je česká ekonomika skrze vývoz napojená víc, než průměrná země EMU, a proto také z oživení, které je (a zůstane i v dalších letech) taženo rozvíjejícími se trhy, profituje více než EMU jako celek.

b) ČR samotná je vázáná na strukturálně zdravější část EMU – Německo a naopak, na strukturálně postižený jih Evropy vyváží jenom zhruba 8% všeho svého exportu. Ani samotné Německo na jih Evropy nevyváží mnoho - 40% všeho německého vývozu směruje mimo EU27, z těch zbylých zhruba 60 % je jenom 1/10 do Itálie a 1/20 do Španělska. I přímá fiskální konsolidace v EMU, která v letech

c) EMU jako celek táhne ke dnu slabá výkonnost jihu, dlouhodobě neduživá spotřebitelská poptávka a (zejména na jihu mnohem) více strukturálních problémů (větší zadluženost). Země jihu EMU budou muset projít bolestivou fiskální konsolidací a strukturálními reformami (za posledních 10 let konkurenční schopnost proti severnímu křidlu EMU spíše ztrácely) a to bude negativně doléhat na růst EMU jako na celek.

d) ČR je strukturálně zdravější i sama osobě – před krizí netrpěla žádnými výraznými strukturálními nerovnováhami, neměla ani vysoké zadlužení, nemusela sanovat bankovní sektor atd. Dle nás tak vyjde z krize relativně méně poškozená. Vláda nadto má ambici (a zatím se jí to daří) snižovat strukturální deficit (který má ČR zhruba na průměru EMU) a uskutečnit některé důležité reformy (penzijní, trh práce). Domácí fiskální konsolidace a reformy jsou tedy pozitivem.

Reálná konvergence tak bude pokračovat - ale pomalejším tempem než před krizí. Průměrná hodnota CZK v roce 2012 bude dle nás 23,70 (na rozdíl od ČNB, která je dle nás příliš optimistická a čeká 23,10), v roce 2013 pak kolem 23,10.

Česká spořitelna, a.s.

Poslední zprávy z rubriky -:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz