Kraluje trhům likvidační likvidita?

Akciím se letos nevede nijak zle, navíc došlo k výraznému poklesu volatility jejich cen. Jde vlastně o takový ideál – ceny jdou nahoru a ještě k tomu nás neznervózňuje nějaké přehnané vlnění. Odpovídá tento stav fundamentu? Nebo jde o důsledek něčeho jiného a tudíž vše stojí na vratkých nohou?

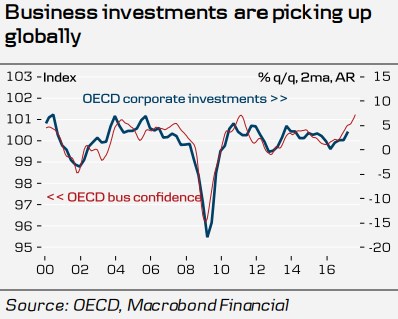

Krátkodobý ekonomický výhled je výjimečně dobrý. Vypovídající je v této souvislosti pohled na klíčového tahouna ekonomického cyklu – korporátní investice. Jak vidíme z následujícího obrázku, i jejich vývoj už je řadu měsíců povzbudivý a pokud se budou dál držet podnikatelské důvěry, neměl by v dohledné době přijít obrat k horšímu:

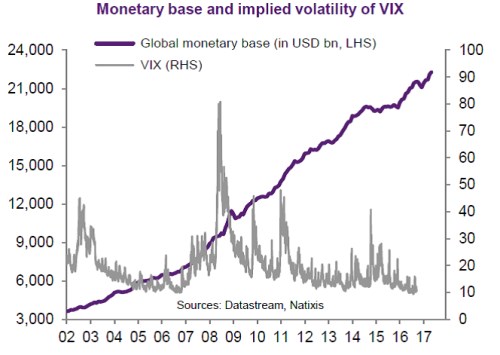

Fed sice již nepokračuje v kvantitativním uvolňování a dokonce začne se zmenšováním své rozvahy. Nicméně jiné významné centrální banky na globální likviditě přidávají a ta tak dál trendově roste – viz následující obrázek. Z čehož je jednoduché odvozovat, že likvidita na trzích fungovala a stále funguje jako rozhodující faktor, který otupuje citlivost investorů na reálný svět, ničí cenotvorný proces a informační hodnotu cen na trhu a tlačí riziková aktiva výš a výš.

Celý popsaný příběh s likviditou tu je s námi již od krize (tedy deset let) a určitě na něm něco bude. Otázka je, jak moc. V první řadě nezapomínejme, že ač ony černé scénáře mohou kvůli řadě argumentů znít pravděpodobně, ještě to ani zdaleka neznamená, že se naplní. Konec konců, kdo by v roce 2016 čekal, že letos si povede globální ekonomika tak, jako dnes. Jinak řečeno, trhy v této chvíli podle mne bezesporu stojí i na dosti pevné fundamentální noze, i když valuace skromné také rozhodně nejsou. A navíc je otázkou, zda likvidita není obecně přeceňována.

Vystačíme si i bez likvidity

V souvislosti s uvedeným se mi vybavují závěry jedné studie (na její jméno si bohužel nevzpomínám). Jejím základem byly reálné testy se studenty a jejich obchodováním a výsledky ukázaly jednoduchou věc: Studenti/obchodníci vytvořili na trhu bublinu i u aktiva (fiktivní akcie), které měla jasně danou budoucnost dividend (a tudíž svou hodnotu). S akcií se během testovacího období obchodovalo za ceny znatelně převyšující její hodnotu a až ke konci období, kdy se blížila výplata dividendy, cena konvergovala k vnitřní hodnotě. To jasně ukazuje, že na vytváření bublin žádnou (nadměrnou) likviditu nepotřebujeme.

Ohledně monetární politiky se někdy hovoří o tom, že za provázek se dá tahat, ale tlačit na něj nelze. Většinou se tím poukazuje na to, že centrální banka je schopna ekonomiku rychle zchladit (zatáhnou za provaz), ale donutit jí k expanzi (na provázek zatlačit), je mnohem těžší. Klíčovou otázkou pro nás je, zda onen příměr s provázkem dobře sedí i na chování trhů. Monetární politika je také určitě dovede rychle a efektivně zchladit. Pokud ale pokrizovému chování trhů vládne monetární expanze a likvidita, asi by mělo platit, že na trzích dovede centrální banka na provaz i tlačit.

Možná to dovede, ale jak jsem uvedl, nyní tlačí i fundament a vedle černých dlouhodobých scénářů se rýsují i ty znatelně světlejší. A na likviditu generovanou centrálními bankami bychom se neměli vymlouvat vlastně nikdy – ona za nás nerozhoduje a likvidační finanční cykly s bublinami tu s námi jsou již celá staletí i bez ní.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz