ČNB má zbraně na krocení hypoték už teď

V čerstvě vydané Zprávě o finanční stabilitě ČNB neskrývá obavu, že novela zákona o ČNB – vkládající do rukou regulátora nové pravomoci na omezování boomu hypoték – parlamentem v nejbližších měsících neprojde. Tato obava se teď přeměnila téměř v jistotu: novela ještě neprošla ani druhým čtením a není zařazena na program nejbližší schůze sněmovny.

Do voleb se tak schválení novely takřka jistě nestihne. Snaha zalíbit se za každou cenu voličům snad v hlavách politiků po volbách na přechodnou dobu ustoupí do pozadí, a tudíž pak bude šance na schválení asi větší.

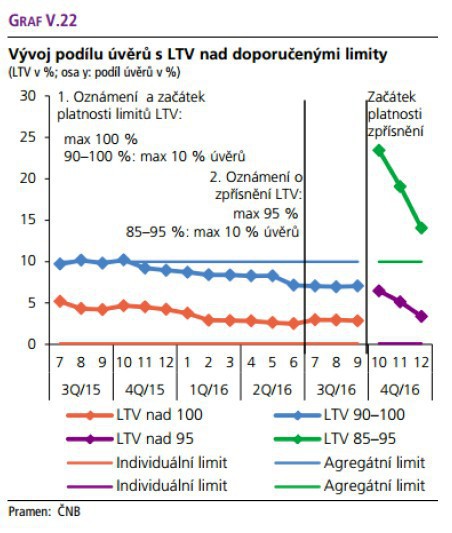

Znamená to, že do té doby bude ČNB bezbranná a nezbude jí než doufat v to, že banky budou respektovat její nezávazná doporučení? To by byl věru neveselý obrázek. Samotná ČNB totiž v uvedené Zprávě bez obalu a dokonce v konkrétních číslech přiznala, že český bankovní sektor její dosavadní doporučení na poli poskytování hypoték poslouchal jen částečně, přičemž tato míra poslušnosti je tím menší, čím přísnější část doporučení budeme zkoumat.

V grafu vpravo je vidět, že nových hypoték s LTV mezi 90 % a 100 % (modrá klesající čára se značkami) poskytovaly banky méně, než činil od léta 2015 doporučený limit (modrá vodorovná čára bez značek).

Naproti tomu banky poskytovaly nové hypotéky s LTV přes 100 % i řadu měsíců poté, co jim ČNB (také v létě 2015) doporučila s tím přestat. Podobně je jistá neposlušnost zjevná u obou limitů (zelené a fialové čáry) platných od podzimu 2016. Trend sice je směrem k plnění, ale o vzorné poslušnosti se mluvit nedá.

Navíc ČNB upozorňuje, že se často neplní požadavek ČNB v oblasti dofinancování: namísto aby dlužníci část ceny nemovitosti nepokrytou hypotékou platili ze svého, obcházejí limit LTV tím, že si berou úvěr (třeba spotřebitelský nebo ze stavebního spoření) i na tuto část.

Naštěstí pro ČNB není její síla závislá jen na prosazení novely zmíněného zákona. Ve skutečnosti může ČNB proti případnému pokračujícímu boomu hypoték bojovat buď plošným útokem v podobě navyšování proticyklické kapitálové rezervy (tu ostatně ČNB před pár dny zvýšila), nebo cíleným útokem v podobě navyšování požadavků na kapitál dané banky tím víc, čím tato banka poskytuje více riskantních hypoték. První cesta je rychlejší, jednodušší a transparentnější, druhá je zase z hlediska naplnění účelu mnohem efektivnější.

Teoreticky existuje samozřejmě i možnost bojovat s přehříváním nemovitostního trhu skrze zvyšování měnověpolitických úrokových sazeb. Tuto cestu ale Mora ve výše zmíněném rozhovoru zcela správně odmítl. Z mého pohledu je to s hypotéčním trhem podobné jako s jídlem: pokud chceme, aby se nezkazilo, nemusíme kvůli tomu nutně chladit celou domácnost.

Michal Skořepa

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz