Dojné krávy Apple a Samsung drží pozice, blíží se ale obrat celého trhu

Apple a Samsung mají na trhu chytrých mobilních telefonů stále hodně silnou pozici i přesto, že jejich kombinovaný podíl v druhém čtvrtletí roku 2016 znatelně poklesl. Poslední čtvrtletí minulého roku ale zase přineslo určitý obrat a posilování pozic obou gigantů:

Apple i Samsung jsou samozřejmě ostře sledovanými společnostmi a o jejich produktech a výhledu toho řada zdejších čtenářů a investorů ví bezpochyby více než já. Přesto si dnes dovolím o těchto dvou ikonách naší konzumní společnosti z investorského pohledu něco napsat. Dlouhodobější návratnost akcií je jednoznačně vyšší u Applu (v grafu vyznačena zeleně). Nicméně posledních 12 měsíců už je na tom mnohem lépe Samsung (více než 50 % návratnosti vs. asi 30 % Applu):

Zdroj: Financial Times

Chytré dojné krávy

Jak vypadá srovnání ziskovosti a návratnosti obou společností? Hrubá marže je hodně podobná – Samsung z každého dolaru tržeb generuje téměř 39 centů hrubého zisku (v terminologii GAAP) - z nich musí ještě zaplatit nepřímé provozní náklady, náklady finanční a daně. Applu na to vše zbývá 40 centů. Jeho provozní marže dosahuje asi 27 %, takže na zaplacení nákladů finančních a daní mu zbývá z každého dolaru tržeb 27 centů. Samsungu na to zbývá už jen 14 centů. A čistá zisková marže u Samsungu dosahuje 11 %, zatímco u Applu 20 % - jemu tak na čistém zisku zůstává pětina tržeb, Samsungu asi desetina.

Marže jsou ale jen výsekem celkového finančního příběhu, který by měl gradovat pohledem na dosahované návratnosti investic, či investovaného kapitálu. Tento pohled ukazuje, že návratnost investic u Applu dosahuje téměř 20 % a návratnost vlastního jmění téměř 35 %. Samsung dosahuje mnohem umírněnějších čísel – návratnosti investic kolem 11 % a návratnosti vlastního jmění o něco málo vyšší. Jinak řečeno, každý dolar investovaný do vlastního jmění Applu (účetně) generuje asi 35 centů zisku, u Samsungu to je asi 12 centů zisku. Samsung by zde mohl Apple předhonit pouze v případě, kdy by své nižší marže eliminoval tím, že by jeho aktiva generovala více tržeb. Jenže to se evidentně neděje, a i když návratnosti Samsungu nejsou nijak špatné, Apple zatím hraje jinou ligu.

Zisky jsou ale často jen čísly na papíru, protože se do nich promítá řada čistě účetních položek. Jak to vypadá s tokem hotovosti obou firem? Apple v roce 2016 generoval na provozu asi 66 miliard dolarů (jeho provozní tok hotovosti tak znatelně klesl z 81 miliard dolarů minulého roku). Celkem firma zainvestovala 46 miliard dolarů a po investicích jí tedy zbylo 20 miliard dolarů. Rok předtím to bylo asi 26 miliard dolarů. Pokud toto číslo vztáhneme k celkovým aktivům, zjistíme, že tato forma návratnosti se pohybuje kolem 6 %.

Samsung v roce 2016 generoval na provozu 48 bilionů wonů, proinvestoval asi 29 bilionu wonů a zbylo mu tedy necelých 20 bilionů wonů. Vydělaná částka ve wonech tedy odpovídá tomu, co vydělala Apple v dolarech (jeden dolar je asi 1 100 wonů). Pokud toto čísla vztáhneme k aktivům, zjistíme, že Samsung z tohoto pohledu dosahuje návratnosti ve výši asi 7,5 %. A tato jednoduchá úvaha nám ukazuje, že pokud se podíváme na skutečně vydělané peníze, jsou si Apple a Samsung mnohem více podobní než v obrázku nakresleném na základě účetních zisků.

Zlom na obzoru

Hovoříme tedy o dvou společnostech s hezkými maržemi a návratnostmi, které jsou každý rok schopny generovat hromadu hotovosti. A ještě více jí vracet akcionářům. Navíc se zdá, že tržní podíl obou firem se minimálně stabilizoval a dalším firmám na trhu se úspěšný atak zatím nedaří. Otázkou už zůstává „jen“ to, jak si povede celý trh.

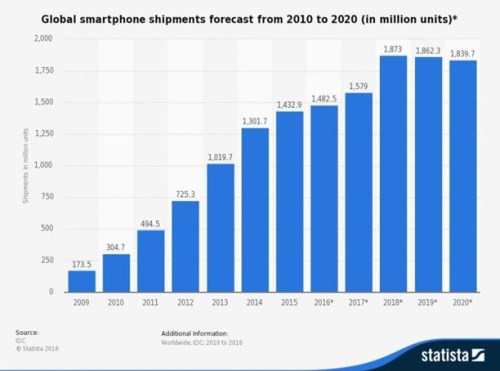

Jak jsem zmínil na počátku, za nějakého odborníka se v této oblasti nepovažuji, takže se v závěrečné úvaze budu držet pouze tradiční ekonomické logiky a praxe. Jak ukazuje následující graf, vrchol prodejů mobilních telefonů by už mohl být za rohem. Trh bude saturován a mohl by se dokonce začít zmenšovat. Obvykle to znamená ostřejší boj o tržní podíl, který se projevuje cenovými válkami, poklesem marží a návratností.

V tom nejhorším scénáři tedy čeká toto odvětví osud podobný automobilkám: Pár velkých společností bojujících zuby nehty o každého zákazníka, dosahujících celkem mizerných návratností a čekajících na nějaký vysněný zvrat. V tom lepším scénáři si každý najde svou mega-niku a bude na ní vydělávat přijatelné návratnosti. Výše uvedené nicméně jasně ukazuje, že zdroje a rezervy v odvětví jsou zatím obrovské, takže trh bude pravděpodobně ještě dlouho v relativní pohodě.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz