DOKUMENT: Plné znění dopisu šéfa Monety Tomáše Spurného akcionářům

V souvislosti změny tříletého výhledu banky Moneta a výrazného zaostání kvartálního zisku za odhady analytiků v důsledku pandemie Covid-19 na stránkách Patria.cz přinášíme v plném rozsahu znění dopisu akcionářům generálního ředitele banky Moneta Tomáš Spurného, který je součástí pololetní zprávy společnosti zde: https://investors.moneta.cz/documents/12270853/15117599/mmb-2q2020-report-cz.pdf. Moneta je jedním z klíčových titulů, obchodovaných na pražské burze.

Vážení akcionáři,

dovolte mi využít této příležitosti, abych poděkoval našim zaměstnancům za jejich úsilí a dosažené výsledky během posledních bezprecedentních a náročných měsíců. To, že jsme dokázali pokračovat v činnosti i za těchto obtížných podmínek jen potvrzuje, jak dobře nastavený máme náš provozní model. Zároveň se znovu potvrdilo, že máme silný lidský kapitál, díky kterému jsme schopni poskytovat kvalitní služby našim zákazníkům. Uplynulé čtyři měsíce pro nás představovaly významný test odolnosti, kterým jsme úspěšně prošli a prokázali jsme, že jsme schopni doručit výsledky i během krize.

Česká republika se nacházela od 12. března do 17. května v nouzovém stavu, aby se co nejvíce zamezilo šíření pandemie COVID-19. Během této doby došlo k výraznému omezení veřejných aktivit, což mělo významný dopad na omezení celkové ekonomické činnosti. Detailní nouzová opatření jsem již popsal ve svém předchozím dopise, kde jsem komentoval výsledky za první čtvrtletí. Některá z těchto opatření, jako je například povinné nošení roušek v prostředcích veřejné dopravy a zákaz veřejných akcí pro více než 1 000 osob, zůstávají i nadále v platnosti. Za první čtvrtletí se česká ekonomika meziročně propadla o 2 procenta, a to vedlo k významnému bezprecedentnímu poklesu výkonnosti celé ekonomiky. Bohužel, tento ekonomický pokles pokračoval i ve druhém čtvrtletí. Známky recese jsou jasně patrné nejen doma, ale i v sousedních zemích, a i po celém světě.

Předtím než budu komentovat naše finanční výsledky, bych zde rád zmínil akvizici Wüstenrot Stavební spořitelny a Hypoteční banky Skupinou MONETA. Jsme hrdí, že můžeme oznámit významný pokrok při jejich integraci do našeho obchodního modelu. Tento dosavadní pokrok dokazuje naši odhodlanost pokračovat v budování retailového bankovnictví Skupiny MONETA i v tomto těžkém období plném výzev.

AKVIZICE WÜSTENROT CZ

1. dubna 2020 jsme úspěšně dokončili akvizici Wüstenrot Stavební spořitelny a Wüstenrot Hypoteční banky. Díky akvizici jsme dosáhli jednorázového čistého výnosu ve výši 0,9 miliardy Kč, představujícího přebytek čisté hodnoty nabitých aktiv nad kupní cenou snížený o opravné položky vytvořené v rámci akvizičního účetnictví. Tento jednorázový výnos zvýšil čistý zisk Skupiny MONETA ve druhém čtvrtletí, čímž částečně pokryl náklady spojené s riziky v souvislosti s pandemií COVID-19.

Akvizice také posílila naši celkovou retailovou pozici a významně vylepšila náš celkový obchodní model. Konkrétně jsme téměř zdvojnásobili náš podíl na hypotečním trhu na 6,6 procent a významně zvýšili naši depozitní základnu. Akvizice rovněž mírně zvýšila naše komerční portfolio.

Stejně tak důležitý je i fakt, že akvírovaná klientská základna představuje příležitost pro budoucí křížový prodej a potenciální posílení našeho retailového transakčního bankovnictví. Z pohledu naší rozvahy a likvidity zvyšuje akvizice podíl zajištěných úvěrů a zlepšuje likviditu.

Bezprostředně po dokončení akvizice jsme začali s integrací obou subjektů do našich provozů. Během druhého čtvrtletí jsme přestěhovali všechny nové zaměstnance do naší centrály, abychom mohli původní centrálu Wüstenrot co nejdříve opustit. V rámci integrace plánujeme do konce roku 2020 propustit zhruba 50 procent nově získaných zaměstnanců. Tito zaměstnanci byli již informování na konci června a k samotnému propouštění dojde během třetího čtvrtletí, přičemž dopady do našich výsledků se projeví ve čtvrtém čtvrtletí. Za účelem dosažení strategických, komerčních a nákladových synergií, jsme také ustanovili nové představenstvo a dozorčí radu.

Mimo to jsme 4. července dokončili právní změnu názvu Stavební spořitelny na MONETA Stavební Spořitelna. A do konce roku 2020 plánujeme začlenit Hypoteční banku do Skupiny MONETA, k čemuž jsme již podali žádost na ČNB. Během třetího čtvrtletí plánujeme přejmenovat síť poboček a obchodních míst Stavební spořitelny. Souběžně s tím MONETA plánuje optimalizaci a buď některé pobočky zrušit, nebo modernizovat svou vlastní síť prostřednictvím jejich přeměny na pobočky nabízející plnou škálu služeb.

Během druhého čtvrtletí jsme také přestěhovali akvírované primární datové centrum do našich hostovaných prostor. Sekundární záložní centrum bude přestěhováno do našich prostor do konce července. Co se týče IT kapacit, tak zde jsme rovněž zahájili změny v aplikačním prostředí a celé architektuře s cílem realizovat významné nákladové synergie v průběhu roku 2021.

Především jsme ale ve druhém čtvrtletí vykázali solidní růst jak u objemů depozit, tak i úvěrů. Významně jsme zvýšili objem nové produkce vkladů stavebního spoření i nově podepsaných hypoték ve srovnání s loňským rokem. Tyto lepší výsledky pocházejí převážně z úspěchu pobočkové sítě MONETA i z aktivit akvírované sítě vázaných agentů. Spořicí produkty by měly být do naší digitální platformy zahrnuty do konce roku a vytvořit tak další základ pro dlouhodobý růst.

PŘEHLED DODATEČNÝCH OPATŘENÍ V BANKOVNÍM SEKTORU PRO COVID-19

V mém dopise zahrnutém ve zprávě o výsledcích Skupiny MONETA za první čtvrtletí 2020 jsem již detailně popsal nová regulatorní opatření pro český bankovní sektor v důsledku pandemie COVID-19. Níže se zaměřím na regulatorní, provozní a obchodní výzvy, kterým v současné době čelíme.

Většina omezení týkajících se ochrany veřejného zdraví byla ukončena postupně ve čtyřech fázích, které začaly v polovině dubna a pokračovaly až do 1. července. Ve chvíli, kdy píši tento dopis, jsou již všechny maloobchodní provozovny, včetně nákupních center, restaurací a služeb opět zprovozněny. Většina zaměstnanců napříč soukromým i státním sektorem se vrátila zpět do kanceláří. Česká republika znovu otevřela své hraniční přechody se sousedními státy. Nicméně naše země stále čelí výzvám v souvislosti se stále přítomnou pandemií.

Je nutné si uvědomit, že někteří zaměstnavatelé musí i nadále dodržovat zdravotní opatření zavedená během vrcholu pandemie. Ve Skupině MONETA doporučujeme, aby všichni zaměstnanci nosili roušky ve společných a veřejných prostorách našich budov, včetně pražské centrály. Naši klíčoví zaměstnanci pokračují v práci v režimu 50:50, kdy polovina každého týmu pracuje týden z domova, a pak se vymění s druhou polovinou. Tato opatření mají nadále negativní vliv na naši efektivitu.

Mimo to pro všechny banky v České republice stále platí dočasné moratorium na odklad splátek úvěrů, které klienti mohou využívat do konce října 2020. V rámci tohoto moratoria na odklad splátek jsou také stanoveny maximální úrokové sazby u spotřebitelských úvěrů ve výši 8 procent nad dvoutýdenní repo sazbou vyhlašovanou ČNB (aktuálně 0,25 procent). Během tohoto moratoria nesmí banky účtovat klientům žádné sankční poplatky ani úroky z prodlení.

ČNB rovněž přijala změny v monetární politice za účelem zmírnění dopadu pandemie COVID-19. Centrální banka znovu snížila dvoutýdenní repo sazbu z 1,00 procenta na 0,25 procent. Od února 2020 tak ČNB snížila klíčovou úrokovou sazbu již třikrát, a to o celkových 200 bazických bodů. Tato změna představuje významnou výzvu pro zbytek letošního roku i pro rok 2021, abychom zajistili růst čistých úrokových výnosů.

Kromě toho ČNB k 1. červenci opět snížila požadavek na proticyklickou rezervu o 50 bazických bodů na 0,5 procent (to představuje pokles o 150 bazických bodů oproti původně očekávané dvouprocentní úrovni).

V hypotečních úvěrech centrální banka i nadále pokračovala v uvolňování regulatorních doporučení vztahujících se ke schvalování nových hypoték. Kromě zvýšení maximální povolené výše úvěru k hodnotě nemovitosti (LTV) z 80 na 90 procent a odstranění požadavku na určitý poměr celkové zadluženosti k ročním příjmům (DTI), ČNB rovněž zrušila požadavek na minimální DSTI, neboli poměr mezi měsíční splátkou veškerých úvěrů a celkového měsíčního příjmu žadatele.

Tato opatření podpořená snižováním úrokové sazby se promítla do pokračující silné poptávky po hypotékách ve druhém čtvrtletí. ČNB rovněž vydala striktní doporučení, aby banky nevyplácely dividendy a spíše zadržely zisk za účelem navýšení a posílení kapitálu.

PŘEHLED KLÍČOVÝCH OPATŘENÍ ZAVEDENÝCH SKUPINOU MONETA A JEJICH DOPAD

Během pandemie jsme nastavili potřebné postupy, které zaměstnancům umožnily pracovat z domova, a zavedli zdravotně-bezpečnostní opatření na našich pobočkách a bankomatech. Otevírací doba pobočkové sítě byla upravena a limity na doplňování hotovosti posíleny, aby MONETA mohla zajistit svým klientům dostatečný přístup k hotovosti po celé zemi. Prostřednictvím naší komunikace jsme zdůrazňovali dostupnost našich digitálních kanálů, abychom omezili riziko jak pro klienty, tak i zaměstnance na pobočkách. V průběhu celé krize jsme dokázali provozovat naši pobočkovou síť, call centra a digitální kanály bez výrazného zhoršení v přístupu k poskytovaným službám či jejich kvalitě.

Rovněž jsme proaktivně spolupracovali s orgány veřejného zdraví. Naši zaměstnanci byli vyzýváni, aby vydezinfikovali a opustili kanceláře MONETA a obchodní místa kdykoliv se objevil potvrzený či podezřelý případ nákazy COVID-19. Kolegové, kteří prodělali nemoc COVID-19, se o své zkušenosti podělili prostřednictvím našich interních komunikačních kanálů, což vedlo k výraznému snížení strachu a společenského stigmatu napříč bankou.

Vedení společnosti vydalo příslušná pravidla a MONETA kompenzovala zaměstnance za jejich náklady na osobní ochranné pomůcky. Podobně jako i jiné instituce v České republice, i banka ze začátku čelila obtížím při získávání těchto pomůcek ve větším množství. Poskytli jsme také kompenzaci samoživitelům, kteří byli nuceni zůstat doma se svými dětmi z důvodu uzavření škol.

Z důvodu vyhlášení nouzového stavu a souvisejících probíhajících opatření jsme byli nuceni odložit valnou hromadu, původně plánovanou na 28. dubna 2020. Nově bude valná hromada svolána na 2. září 2020, kdy budou akcionáři moci volit osobně nebo korespondenčně.

Na základě postoje ČNB se představenstvo rozhodlo pozastavit výplatu dividendy za rok 2019 a zadržet zisk až do doby, kdy se postoj regulátora změní. Toto rozhodnutí padlo z důvodu vysoce nepředvídatelné situace vyvolané zdravotní krizí v souvislosti s koronavirem a dopadem pandemie na českou ekonomiku. Posílení kapitálové základny Skupiny MONETA je obezřetné rozhodnutí na naší straně, dokud nebude možné lépe určit a finančně zhodnotit celkový dopad a důsledky krizové situace kolem COVID-19.

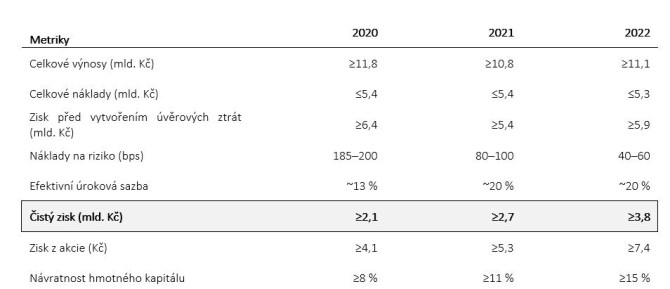

Pozastavení výplaty dividendy je v souladu se striktním stanoviskem Evropské centrální banky a ČNB vůči bankám, aby přijaly praktické kroky k posílení své kapitálové pozice a finanční rozvahy. Představenstvo Banky je i nadále vázáno dividendovou politikou a hodlá znovu zahájit výplatu, jakmile to bude možné. VÝHLED Na základě aktuálního vývoje a současného makroekonomického výhledu vydáváme revidovaný výhled týkající se našich výsledků za rok 2020 a následujících dvou let. V této souvislosti očekáváme následující:

Výše uvedený výhled je založen na našem chápání současné situace a zahrnuje významný počet předpokladů týkajících se budoucí poptávky po našich produktech, stejně jako předpokládaných budoucích úvěrů v selhání a z nich pramenících ztrát. Vzhledem k převládajícím nejistotám existuje proto mnoho významných rizik, která je v tuto chvíli těžké předvídat a odhadnout.

MORATORIUM NA SPLÁTKY ÚVĚRŮ A COVID PROGRAMY

Při vypuknutí pandemie MONETA začala klientům nabízet možnost odkladu splátek až na tři měsíce. Tento program byl spuštěn ještě před zavedením vládního moratoria na splátky podpořeného legislativou. Výsledným dopadem obou moratorií bylo 68 tisíc žádostí. Objem úvěrů k 30. červnu 2020 přesáhl 34 miliard Kč. Z nichž ke konci června 2020 tříměsíční moratorium tvoří 18,2 miliardy Kč (zahrnuje obě moratoria, dobrovolné i vládní moratorium) a šestiměsíční vládní moratorium 15,8 miliardy Kč. V rámci rozdělení na segmenty jsou retailové úvěry ve výši 22,5 miliardy Kč a komerční 11,5 miliardy Kč.

Kromě toho Ministerstvo průmyslu a obchodu také spustilo podpůrné záruční programy v souvislosti s COVID-19 prostřednictvím státem vlastněné Českomoravské záruční a rozvojové banky (ČMZRB).

MONETA s ČMZBR úzce spolupracovala, aby našim komerčním klientům umožnila přístup k uvěrovým programům COVID. Cílem těchto programů je podpora živnostníků a malých a středních firem, které potřebují dodatečnou likviditu, aby přečkaly dopady krize. Nastavili jsme školení, která naše klienty provádí žádostí a schvalovacím procesem ČMZRB.

Celkově MONETA dokázala vygenerovat více než 900 žádostí na celkový objem 2 miliardy Kč. Zde bych rád zdůraznil, že MONETA získala 13procentní4 podíl na trhu v programech COVID II a COVID Praha v počtu žádostí. Tento podíl významně převyšuje náš tradiční podíl na trhu a svědčí o intenzitě naší snahy zmírnit dopad krize na naše klienty.

OPATŘENÍ TÝKAJÍCÍ SE FINANCOVÁNÍ A LIKVIDITY

V průběhu obou čtvrtletí jsme si dokázali udržet a významně posílit naši likvidní pozici, která se dále zlepšila díky výše zmíněné akvizici, v jejíž důsledku jsme dosáhli historicky nejvyšší úrovně vysoce likvidních aktiv ve výši 67,5 miliardy Kč. Náš ukazatel likviditního krytí (LCR) je na úrovni 216,8 procent, což je významně nad regulatorním požadavkem a zároveň nejvyšší od uvedení banky na burzu.

Mimo to nám tato silná likviditní pozice umožňuje změnit sazby u jedné třetiny našich depozit (zhruba 73 miliard Kč) v průběhu příštích dvanácti měsíců. Do konce června jsme již informovali více než 90 % z těchto klientů a očekávaný dopad se projeví během čtvrtého čtvrtletí 2020.

Rovněž důležité je i to, že nám solidní likviditní pozice umožňuje rozšířit naše úvěrové aktivity. Náš střednědobý obchodní plán upravený s ohledem na COVID-19 očekává růst úvěrů o 14,4 procent během horizontu tří let a naše silná depozitní základna tuto aspiraci podporuje. A konečně, silná likviditní pozice společně se silnou kapitalizací by mohla podpořit případnou další akviziční příležitost, pokud by se naskytla.

ZMĚNY V ÚVĚROVÉ POLITICE A TVORBA OPRAVNÝCH POLOŽEK

V reakci na dopad pandemie COVID-19 MONETA zavedla konkrétní opatření řídící se regulatorními pokyny Evropského orgánu pro bankovnictví a ČNB ohledně kategorizace a rozdělení úvěrových expozic.

Tato opatření se vztahují na odklad splátek jak u státem podporovaného moratoria, tak i na dobrovolné moratorium ze strany MONETA a pokrývají zacházení s úvěrovými expozicemi při žádosti o odklad. Zároveň také pokrývají následné sledování kvality úvěru.

Současně s tím zveřejněný nových předpovědí ohledně vývoje HDP a nezaměstnanosti vedlo k aktualizaci našich IFRS 9 modelů na tvorbu opravných položek a našich algoritmů na hodnocení úvěrů.

Tyto změny externích předpovědí a zhoršení kvality úvěrů v souvislosti s moratoriem na odklad splátek vedly k výraznému nárůstu preventivní tvorby opravných položek. Celkově jsme zaúčtovali opravné položky v souvislosti s COVID-19 ve výši 1,9 miliardy Kč z celkových 2,5 miliard Kč.

Dosud jsme také nezaznamenali žádný výrazný nárůst v delikvencích. Portfolio úvěrů v selhání zůstává na úrovni 1,6 procent (3,6 miliard Kč) a je tak historicky nejnižší. V důsledku pandemie COVID-19 jsme snížili kvalitu úvěrových expozic v hodnotě 11,9 miliard Kč, abychom dokázali absorbovat případné úvěrové ztráty. Tato snížení kvality v kombinaci se zhoršujícím se makroekonomickým výhledem zapříčinily současnou úroveň opravných položek.

Pevně věříme, že náš konzervativní a obezřetný přístup s ohledem na předvídání případných budoucích ztrát je odůvodněn významnou převládající nejistotou týkající se celkového zdraví ekonomiky. Kromě toho věříme, že náš přístup povede k vytvoření dlouhodobě udržitelné hodnoty pro akcionáře i udržení našeho reputačního kapitálu u regulačních orgánů a všech zúčastněných stran.

VÝSLEDKY SKUPINY MONETA V PRVNÍM POLOLETÍ 2020

Naše provozní výnosy dosáhly 6,6 miliard Kč, což představuje nárůst o 27,7 procenta. Tento výsledek je podpořen jednak ziskem z výše zmíněné akvizice, konsolidací výsledků nedávno akvírovaných subjektů společnosti Wüstenrot a také organickým růstem. Provozní náklady zůstaly v porovnání se stejným obdobím loňského roku zhruba na stejné úrovni a dosáhly 2,7 miliardy Kč.

Celkový zisk před odpočtem úvěrových ztrát dosáhl 3,9 miliard Kč, meziročně tak vzrostl o 48,5 %. V souvislosti s očekávanými ztrátami MONETA vytvořila opravné položky ve výši 2,5 miliard Kč, z čehož 1,9 miliardy Kč bylo způsobeno zhoršující se situací v souvislosti s pandemií COVID-19.

Čistý zisk dosáhl 1,2 miliard korun, a vedl k návratnosti hmotného kapitálu na úroveň 10,5 %.

Mimo hlavní aktivity byly naše výsledky za první polovinu roku 2020 pozitivně ovlivněny čistým výnosem z akvizice ve výši 0,9 miliardy Kč, který byl tvořen rozdílem mezi přebytkem hodnoty nabytých čistých aktiv nad pořizovací cenou akvírovaných společností (badwill) ve výši 1,1 miliardy Kč, a opravnými položkami na úvěrové ztráty souvisejícími s akvizičním účetnictvím ve výši 259 milionů Kč.

Kromě toho jsem hrdý, že mohu oznámit, že jsme si zachovali silný poměr kapitálové přiměřenosti ve výši 17,4 procent doprovázený vynikající likviditou s ukazatelem krytí likvidity na úrovni 216,8 procent. Je rovněž důležité zmínit, že úvěrové aktivity MONETA se i nadále drží vysoko nad růstem trhu na úrovni 47,5 procenta, což jde ruku v ruce se silným růstem depozit o 63,2 procenta. Naše klientská základna se díky organickému a akvizičnímu růstu zvýšila na 1,4 milionů klientů.

RETAILOVÝ A KOMERČNÍ SEGMENT

Výkonné retailové úvěry v hrubé výši výrazně vzrostly o 59,5 procent od počátku roku na 143,4 miliardy Kč zejména díky růstu hypotečních úvěrů (nárůst o 101,2 procent od počátku roku na 87,7 miliardy Kč). K tomuto růstu významně přispěli akvírované hypotéky ve výši 38,6 miliardy Kč. To vedlo k zdvojnásobení našeho tržního podíl na 6,6 procent5 . Výkonné spotřebitelské úvěry v hrubé výši vzrostly o 24,9 procent na 50,4 miliardy Kč od počátku roku, zejména díky akvírovaným úvěrům ze stavebního spoření a překlenovacím úvěrům ve výši 11,3 miliardy Kč.

Výkonné komerční úvěry v hrubé výši vzrostly o 13,4 procent od počátku roku na 75,7 miliard Kč. Bylo to způsobeno zejména růstem výkonných investičních úvěrů v hrubé výši o 23,1 procent od počátku roku na 44,7 miliard Kč a rovněž s významnou podporou akvírovaného portfolia ve výši 8,5 miliardy Kč. Výkonné provozní úvěry v hrubé výši vzrostly o 11,1 procent na 10,5 miliardy Kč. Výkonné úvěry pro živnostníky a podnikatele v hrubé výši byly ovlivněny pandemií COVID-19 a rostly pouze o 5,3 procenta od začátku roku na 7,2 miliardy Kč.

DIGITÁLNÍ STRATEGIE

MONETA i nadále motivuje klienty, aby využívali platformu digitálního bankovnictví. To se projevilo solidním růstem online úvěrů, který vedl k 42,8procentnímu podílu na celkovém objemu všech sjednaných spotřebitelských úvěrů a k podílu ve výši 27,5 procent u všech sjednaných úvěrových produktů živnostníků a podnikatelů.

Během první poloviny roku 2020 jsme rovněž zaznamenali významný pokrok týkající se komerčního úspěchu naší digitální platformy pro refinancování hypoték – Refinanso.cz. Tato platforma významně přispěla k tomu, že jsme mohli refinancovat hypotéky na bydlení od našich konkurentů. Refinanso.cz nabízí vysoce konkurenční úrokové sazby a využívá srovnání tržních cen pro retailové klienty, kteří uvažují o refinancování své hypotéky. Pro nás tato platforma představuje efektivní distribuční kanál bez provizí za zprostředkování. Platforma tak technicky zdatným klientům umožňuje získat velmi dobrou nabídku od MONETA.

Dále jsme umožnili v naší mobilní aplikaci Smart Banka zobrazovat produkty akvírovaných společností. Rychlá integrace naší digitální platformy a akvírované klientské základny má za cíl zvýšit pozitivní zákaznické zkušenosti. I nadále budeme v tomto přístupu pokračovat, protože věříme, že to povede k udržení klientů a přinese významné příležitosti k rozšíření vztahu se zákazníky společností Wüstenrot.

ŘÍZENÍ RIZIK

Celkové náklady na riziko byly ovlivněny důsledky pandemie COVID-19. Očekáváné zhoršení výsledků české ekonomiky se promítlo do tvorby opravných položek. Celkově jsme vynaložili náklady na riziko ve výši 2,5 miliardy Kč převážně na pokrytí očekávaných rizik. Dopad pandemie představuje 1,9 miliard Kč z celkových nákladů na riziko. Zvýšený poměr nákladů v souvislosti s rizikem navýšil tvorbu opravných položek na 5,2 miliardy Kč z původních 3,1 miliardy, což představuje nárůst 69 procent od konce roku 2019.

V současnosti je poměr nevýkonných úvěrů Skupiny MONETA 1,6 procent a úroveň pokrytí nevýkonných úvěrů vzrostla na 144,7 procent ze 109,2 procent. Tento poměr byl pozitivně ovlivněn a rozmělněn objemy úvěrů získaných díky akvizici a relativně nízkou úrovní úvěrů v selhání z akvírovaných subjektů. Nicméně naše klíčové aktivity vztahující se k tvorbě úvěrů v selhání zůstávají stabilní s dlouhodobě nízkým počtem delikvencí a nutností přesouvat úvěry do kategorie úvěrů v selhání.

Prozatím se dopad pandemie COVID-19 v kvalitě portfolia projevuje přehodnocením portfolia do Fáze 2. Zatím se klíčový dopad pandemie COVID-19 soustředí Během prvního pololetí jsme takto přehodnotili úvěrové expozice za 11,9 miliardy Kč. Tato přehodnocení mají preventivní charakter a jsou založena na kvalitativním a kvantitativním hodnocení kvality příslušného úvěru. Mimo to takto přehodnocené úvěry představují přibližně 26 procent všech úvěrových objemů v rámci moratoria.

KAPITÁLOVÁ POZICE

Kapitálová pozice Skupiny MONETA zůstala během prvních šesti měsíců silná, zejména díky emisi Tier 2 dluhopisů, což posílilo naši kapitálovou přiměřenost o 170 bazických bodů. To dále posílilo regulatorní kapitál Skupiny MONETA na 26,7 miliard Kč. Kromě toho náš kapitál posílil i díky pozastavení výplaty dividendy za rok 2019 ve výši 1,7 miliardy Kč. V současnosti máme 5,3 miliardy přebytečného kapitálu nad požadavkem ČNB a tato pozice nabízí silný základ pro budoucí růst, potenciální akvizici a znovuzahájení výplaty dividend akcionářům.

Vzhledem k akvizici a souvisejícímu růstu v rizikově vážených aktivech mírně klesl ukazatel kapitálové přiměřenosti Skupiny MONETA na 17,4 procent s ukazatelem CET1 na úrovni 14,4 procent. Celkový kapitálový požadavek je nyní 13,4 procent. MONETA musí zachovat kapitálovou konzervační rezervu ve výši 2,5 procent a proticyklickou rezervu ve výši 0,5 procent (sníženou ze strany ČNB z původní úrovně 1 procento, s účinností od 1. července 2020). V návaznosti na tento pokles jsme se rozhodli snížit náš cílový ukazatel kapitálové přiměřenosti na 14,4 procent z původních 14,9 procent.

Pokračovali jsme s optimalizací hustoty rizikově vážených aktiv, a to zejména díky třem pilířům. Tím prvním bylo akvírovaní zajištěného hypotečního portfolia skupiny Wüstenrot, tj. bezpečnějších úvěrů, dále pak skrze revizi konverzního faktoru pro retailové kreditní karty a v neposlední řadě jsme dokázali velmi rychle implementovat novou regulaci týkající se revize podpůrného faktoru pro segment středních a malých firem. Revize společně s implementací vytvořila úspory rizikově vážených aktiv ve výši 4,1 miliardy Kč.

DOPAD COVID-19 NA NAŠI STRATEGII

Nedávno jsme aktualizovali náš střednědobý obchodní plán a očekáváme pomalejší organický růst na obou stranách naší bilance. Celkově očekáváme v průběhu následujících tří let růst úvěrů o 14,4 procenta a růst vkladů o 14,1 procent.

Náš výhled předpokládá minimální kumulativní čistý zisk ve výši 8,6 miliard Kč. Dále vedení banky plánuje vyplatit dividendu ve výši minimálně 80 procent našeho čistého zisku.

Během příštích tří let plánujeme zvážit případnou akvizici, pokud by dokázala posílit náš obchodní model a vytvořit hodnotu prostřednictvím případných synergií.

Naše strategická agenda se zaměří na následující tři pilíře:

1. Další posílení spotřebitelských úvěrů a úvěrů pro živnostníky a vybudování úspěšného hypotečního portfolia, s cílem, aby retailový segment představoval 75 procent naší bilance

2. Nárůst retailového financování prostřednictvím růstu objemů a počtu našich retailových běžných účtů a rychlého rozvoje našich kapacit v oblasti správy aktiv a distribuce pojištění.

3. Pokračovat v investování do našich digitálních služeb a produktů a provozu, souběžně s pokračující optimalizací naší fyzické přítomnosti za účelem zvýšení efektivity.

Je rovněž důležité zmínit, že po dobu následujících tří let jsme odhodláni hledat dlouhodobé úspory nákladů, jak jsme již prokázali od našeho vstupu na burzu. To zahrnuje předvídání budoucích úspor s ohledem na redukci kancelářských prostor i prostor na pobočkách, neustálou snahu o efektivitu a vyšší hodnotu ve vztazích s dodavateli a digitalizaci našeho provozního rámce.

Předpokládáme také, že i nadále zůstaneme atraktivním zaměstnavatelem schopným přilákat, udržet a motivovat naše zaměstnance napříč jednoduchou a agilní organizací. V této souvislosti je naším cílem být předním a inovativním zaměstnavatelem zaměřeným na inkluzi, genderovou rovnost a celkovou diverzitu. Naše kariérní plánování a nástupnické plány by měly tuto aspiraci umožnit a upevnit.

A konečně, přejeme si inspirovat naše klienty i akcionáře prostřednictvím vedení, které zohledňuje společenskou odpovědnost, podíl na budování prosperity při současném respektování a podpoře potřeby dlouhodobě udržitelného životního prostředí. V této souvislosti chceme proaktivně řešit tyto problémy a uspět při dosažení našich aspirací.

Velice oceňuji snahu, odolnost a nasazení našich zaměstnanců i vedení. Během posledních šesti měsíců jsme si prošli náročným obdobím a já jsem hrdý na to obrovské množství inspirujících příkladů od našich zaměstnanců. Jsem si naprosto jistý, že budeme pokračovat na naší cestě k úspěchu.

S úctou,

Tomáš Spurný

Předseda představenstva a generální ředitel MONETA Money Bank, a.s.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz