Navzdory všem hovorům o krizi trhy finančnímu sektoru docela fandí. A pár poznámek k zátěžovým testům...

Pětiletý růst zisků amerického finančního sektoru je nyní konsenzem odhadován na necelých 9 %, historický standard je spíše něco nad 10 %. PE sektoru je také o něco níže, než historický průměr. Ale PEG, tedy poměr PE a onoho očekávaného růstu (vynásobeného 100), je na hodnotě 1,5. Která je historicky docela vysoko. A to v době, kdy se bankovní sektor nenachází ve vyloženě komfortní pozici. Valuace jen na úvod, dnes hlavně o této pozici a o tom, jak byla „testována“.

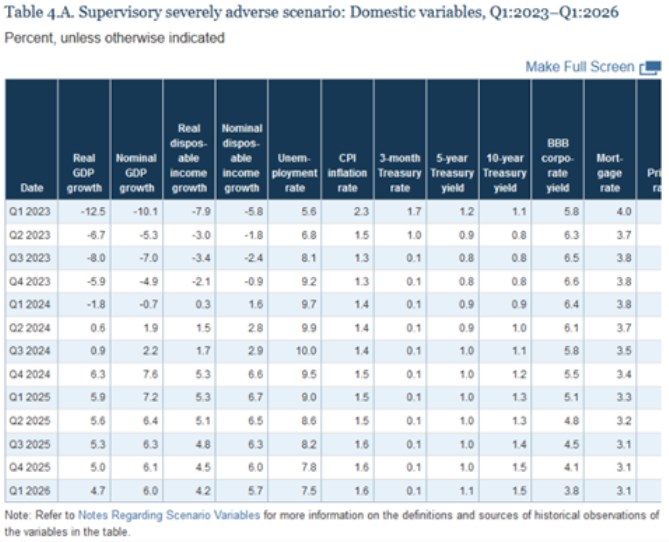

V řadě zemí jsou už běžné takzvané zátěžové testy bank. Mají za cíl odhadnout, zda by jejich finanční zdraví neutrpělo v případě nějakého šoku měrou, která by ohrožovala celý finanční systém. Následující tabulka ukazuje hlavní makroekonomické proměnné použité v zátěžových testech amerických bank. Konkrétně má jít o extrémně negativní scénář. Bankovní sektor přitom prošel, či možná ještě prochází určitými tenzemi vyvolanými do značné míry změnami v makroprostředí, testy zaměřené na pomyslný extrém ale předtím dopadly dobře. Jak to?

Ona extrémní zátěž byla podle tabulky modelovaná propadem ekonomické aktivity. V prvním čtvrtletí tohoto roku o více než 12 %, HDP se k růstu dostává až v druhém čtvrtletí příštího roku. Nezaměstnanost se jako správná zpožděná veličina dostává na svůj vrchol až ve třetím čtvrtletí roku 2024. Modelovaná ekonomická zima pak posílá inflaci pod 2 %, výnosy krátkodobých vládních dluhopisů se drží u nuly, výnosy těch desetiletých kolem 1 %.

Zdroj: Twitter

Výsledky a finanční zdraví bank je obecně dáno tím, jak moc aktivity vyvíjejí a jaký je rozdíl mezi tím, co platí jiným ze svých pasiv a co je placeno jim z jejich aktiv. Výše uvedený extrémně negativní scénář je evidentně modelováním zátěže na straně oné aktivity. Přesněji řečeno nominálního produktu. Jeho propad zde sebou ale nese i (opět) velmi nízké výnosy dluhopisů a tudíž jejich (opět) vysoké ceny.

Vývoj v posledních čtvrtletích přinesl v podstatě opak. Tedy vysoký růst nominálního produktu tažený zejména vysokou inflací ale i stále překvapivě dobrým reálným růstem. Výsledkem byl růst výnosů vládních obligací, pokles jejich cen a ztráty bank tyto dluhopisy držící*. Modelován byl tedy jeden negativní extrém, přišel druhý, v opačné kombinaci růst/výnosy.

Možná Fed testoval banky i na onen druhý negativní scénář a výše uvedeným nechci generálovat po bitvě. Směřuji spíše k tomu, že za sebou máme několik desetiletí strukturálního poklesu sazeb a výnosů vládních dluhopisů. Tedy několik desetiletí růstu jejich cen**. Nyní se můžeme jen dohadovat, zda nastane (či nastal) strukturální (nejen cyklický) obrat a výnosy zamíří dlouhodobě nahoru. Či zda se vrátíme na konec předchozího strukturálního trendu, tedy k velmi nízkým sazbám (k jejich další pokles hluboko pod nulu asi ne).

V prvním případě by tu téma poklesu hodnoty vládních dluhopisů a jejich dopad na banky a další subjekty bylo delší dobu. Ale samozřejmě nemusí jít o žádné extrémy. A jak naznačuje úvod zaměřený na valuace, investoři navzdory všem mediálním hovorům o bankovních krizích a podobně vidí další vývoj v sektoru minimálně standardně. Ne-li o něco lépe, než v minulosti.

*Banky drží dluhopisy určené k dalšímu prodeji AFS a ty, které chtějí držet do doby splatnosti HTM. U druhé skupiny by pokles tržních cen obligací nemusel pro banky nic znamenat – očekávaný tok hotovosti z dluhopisu se nemění. Pokud ale ostatní ztráty banky vyvolají spekulace o její finanční síle a následně odliv vkladů, může klesat schopnost banky držet aktiva do doby splatnosti. Tj., může růst nutnost prodávat i to, co k prodeji určeno nebylo. Jinak řečeno, hranice mezi AFS a HTM není pevná a to zejména v časech větších tlaků.

**Mimochodem, třeba David Beckworth poukazuje na to, že onen dlouhodobý pokles sazeb a výnosů byl dán jednak nižší inflací a také snižující se časovou prémií. Jinak řečeno, reálné a úplně bezrizikové sazby (očištěné o onu prémii) se dlouhodobě chovají bez trendu a zároveň vykazují jasné cyklické rysy.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz