Máme se bát amerického trhu s firemními dluhopisy?

Ve třetím čtvrtletí loňského roku dosahoval objem nesplacených firemních dluhopisů emitovaných nefinančními podniky více než 6,7 bilionu dolarů. Dle Fedu tak přesáhl dvě třetiny celkového dluhu nefinančních podniků. Může tento segment představovat riziko s ohledem na rostoucí sazby?

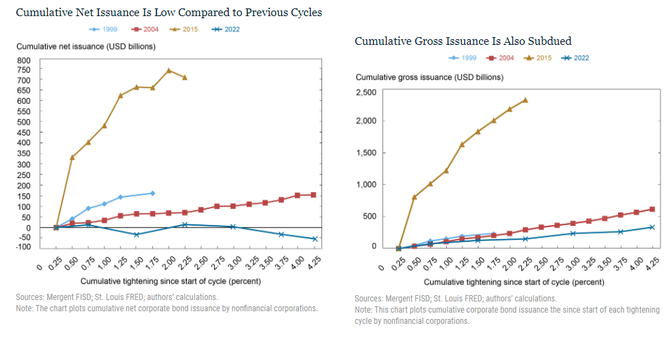

V tomto ohledu je zajímavé srovnání kumulované čisté emise tohoto dluhu se zvyšováním sazeb. Loňský rok by ve srovnání s ostatními, kdy Fed navyšoval úroky, odlišný, jelikož byla čistá emise mírně negativní. Hrubá emise byla ve srovnání s ostatními cykly mírně rostoucí, což souvisí s tím, jak americké firmy masivně emitovaly dluh v roce 2020 a 2021, kdy využily výhody emise za nižší sazby.

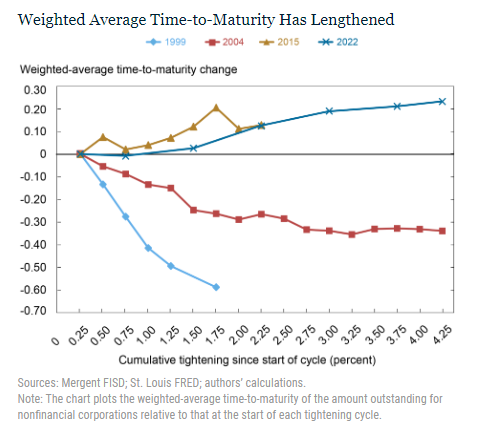

Fed upozorňuje, že v průběhu utahovacího cyklu je největším rizikem finanční stability potřeba refinancovat dluh za vyšší sazby. Vyšší náklady zvyšují riziko defaultu firmy. Nejhorší scénář je přitom plošná nutnost refinancování u velkého množství firem při rostoucích sazbách a zhoršujícím se výhledu ekonomiky. Co toto riziko může snížit, je navýšení délky splatnosti dluhu. To jsme viděli nejen v roce 2015, ale také loni, kdy se vážená průměrná splatnost navýšila až o čtyři měsíce.

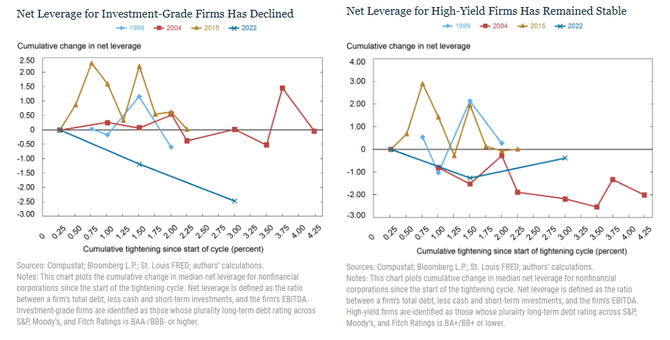

Americká centrální banka si pokládá otázku, zda můžeme na současném trhu firemního dluhu pozorovat náznaky rizika potenciálních problémů. K hodnocení Fed používá podíl celkového dluhu sníženého o hotovost a krátkodobé (likvidní) investice a ukazatele EBITDA. Tento ukazatel čistého zadlužení loni dle měření Fedu, na rozdíl od předchozích cyklů, klesal. Levý graf ukazuje firmy s investičním ratingem tvořící více než 60 % firem s obchodovatelným dluhem, pravý ty s neinvestičním. U nich byl vývoj podílu více v souladu s předchozími cykly.

Fed na základě toho uvádí, že se americkým nefinančním podnikům, zejména těm s investičním ratingem, prozatím dařilo snižovat riziko problému s (re)financování v průběhu cyklu utahování měnové politiky.

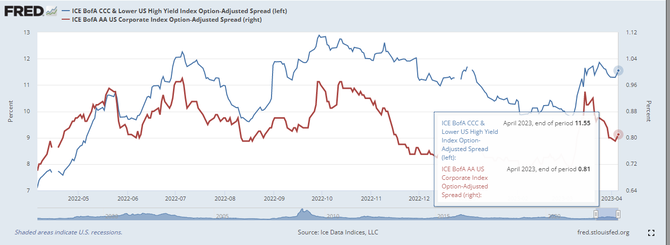

Výhledově mohou problém představovat firmy s neinvestičním ratingem, u nichž bude trh požadovat vyšší rizikovou prémie. Rozdíl je podstatný. Spread u AAčkových firem dosahuje zhruba 0,8 procentního bodu, u CCC a horších jde o 11,5 bodu.

Zdroj: Fed, Fred

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

_w60h45_w76h50.png)