Týdenní zprávy 03.04.2023 - 06.04.2023

Klíčové události a ukazatele

| CZ - | Průmyslová produkce v únoru vzrostla o 0,4 % m/m a o 2,0 % r/r | ||||||||||||||||

| DE - | Nové průmyslové zakázky v únoru vzrostly o 4,8 % m/m a poklesly o 5,7 % r/r | ||||||||||||||||

| PL - | Polská centrální banka ponechala hlavní úrokovou sazbu na 6,75 % | ||||||||||||||||

| US - | Index ISM ve službách v březnu poklesl na 51,2 z únorových 55,1 bodu | ||||||||||||||||

Očekávané události a ukazatele

| CZ - | Index spotřebitelských cen (březen), Podíl nezaměstnaných osob (březen) | ||||||||||||||||

| DE - | Index spotřebitelských cen (březen) | ||||||||||||||||

| PL - | Index spotřebitelských cen (březen) - finálně | ||||||||||||||||

| US - | Index spotřebitelských cen (březen), Záznam z březnového zasedání FOMC (Fed) | ||||||||||||||||

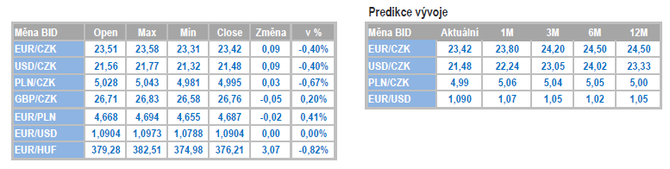

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

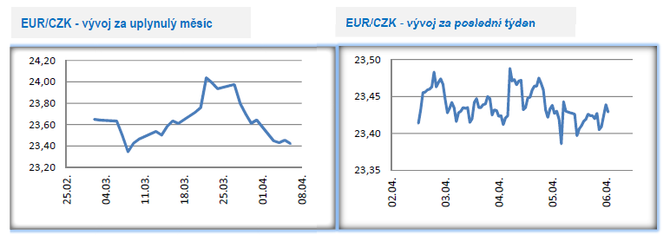

Vývoj EUR/CZK

• Koruna se vůči euru na začátku dubna pohybovala primárně v rozmezí 23,40 – 23,50 CZK/EUR. Výraznější zisky si však připsat nedokázala.

• Zveřejněná čísla z domácí ekonomiky příliš povzbudivá nebyla. Index PMI ve výrobě v březnu setrval na hodnotě 44,3 bodu, tj. hluboko pod neutrální 50 bodovou úrovní. V pásmu kontrakce (pod 50) se PMI nachází nepřetržitě od loňského června. Pravdou je, že v posledních třech čtvrtletích došlo k určitému rozvolnění silné závislosti mezi PMI a reálným výkonem průmyslu. To však nic nemění na faktu, že čím déle PMI setrvává pod neutrální 50, tím se zvyšuje pravděpodobnost toho, že se i průmyslová produkce dostane do červených čísel. Březnový PMI navíc nepotěšil slabou strukturou – klesá výroba, nové zakázky i zaměstnanost. Navíc došlo k rychlejšímu poklesu rozpracovanosti, což svědčí o tom, že firmy mají volné kapacity. V březnu došlo i k poklesu cen vstupů (poprvé od ledna 2020), což je kombinací oslabující poptávky a zlepšení situace v dodavatelských řetězcích. Tempo růstu prodejních cen v březnu výrazně zpomalilo. V souhrnu PMI ukazuje na slabou výkonost tuzemského průmyslu v letošním roce a zatímco v roce 2022 produkce ve zpracovatelském průmyslu vzrostla o 3,1 %, tak letos budeme rádi za stagnaci.

• To ostatně potvrdila i reálná čísla z únorového průmyslu (+0,4 % m/m a +2,0 % r/r). Na první pohled únorová čísla z průmyslu vypadají pozitivně, avšak při detailnějším pohledu k žádnému zásadnímu pozitivnímu obratu nedošlo. V meziměsíčním srovnání sice produkce mírně vzrostla (0,4 % m/m), což však zdaleka nekompenzovalo meziměsíční lednový pokles průmyslu (-3,0 % m/m). V meziročním srovnání jsou únorová čísla z průmyslu pro změnu zkreslována produkcí automobilů, respektive velmi nízkou statistickou základnou z loňského února. Meziročního růstu produkce automobilů o čtvrtinu bylo dosaženo navzdory tomu, že letos v únoru byly některé automobilky nuceny omezit výrobu. V únoru se nic nezměnilo ani na faktu, že většina průmyslových odvětví vykazuje meziroční pokles produkce, přičemž zasaženy jsou nejvíce nepřekvapivě energeticky náročná odvětví. Za únorovým meziročním růstem průmyslové produkce stojí vlastně jen výlučně produkce automobilů a dále pak strojírenství, výroba elektrických zařízení (návaznost na produkci aut) a farmaceutické výrobky.

• V zahraničním obchodu se zbožím v únoru export (+9,9 % r/r), import (+3,3 % r/r) a obchodní bilance v přebytku 14,3 mld. korun. K těmto výsledkům hodně pomohl přebytek obchodu s motorovými vozidly (efekt nízké statistické základny z února 2022) a meziročně byl nižší schodek s ropu a zemním plynem (pokles cen a efekt předzásobení se). Maloobchodní tržby v únoru -0,4 % m/m a -6,4 % r/r. Obratem je však třeba zmínit, že lednová čísla z maloobchodu byla revidována významně nahoru, takže z pohledu meziměsíční dynamiky není únorový výsledek maloobchodu tak špatný, jak se na první pohled může zdát. Propad maloobchodu se zdá být v 1. čtvrtletí zastaven.

• Schodek státního rozpočtu se na konci března prohloubil na rekordních 166,2 mld. korun. Pravdou je, že velká část schodku byla zapříčiněna vysokými výdaji v sociální oblasti, výdaji na pomoc s vysokými cenami energií a růstem výdajů na obsluhu státního dluhu. Mimořádné příjmy (výnos daně z neočekávaných zisků či dividenda z ČEZu) jsou časově opožděny, takže rekordně hluboký schodek na začátku roku lze odůvodnit i časovým nesouladem mezi příjmy a výdaji. Šance, že se letos podaří udržet plánovaný schodek státního rozpočtu na 295 mld. korun, se však snižují.

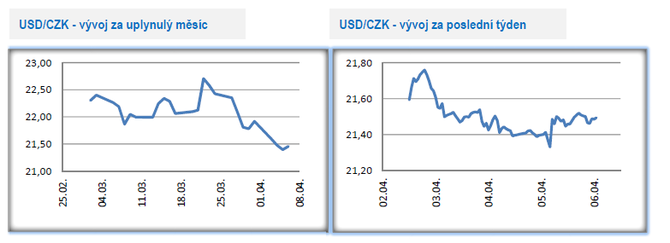

Vývoj USD/CZK

• Koruna vůči americkému dolaru v tomto týdnu posílila až pod hladinu 21,40 CZK/USD, ale tyto zisky neudržela. Případné další posílení koruny je podmíněno oslabením dolaru vůči euru nad hladinu 1,10 USD/EUR. Více k vývoji dolaru a k americkým statistikám v oddílu EURUSD.

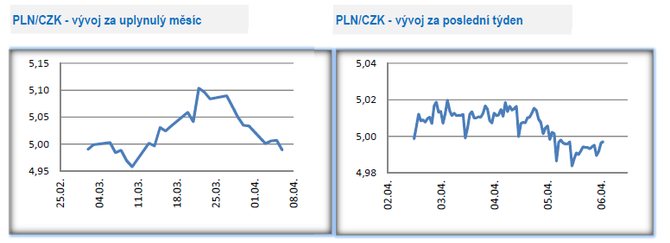

Vývoj PLN/CZK

• Koruna vůči polskému zlotému v tomto týdnu posílila a obchodování se vrátilo zpět pod hranici 5 CZK/PLN, kde se naposledy obchodovalo na začátku března.

• Zasedání Polské centrální banky (NBP) v tomto týdnu nijak nepřekvapilo, když NBP ponechala úrokové sazby beze změny s hlavní sazbou na 6,75 %. Cyklus utahování měnové politiky v Polsku sice nebyl formálně ukončen, ale to, že by NBP sazby ještě zvyšovala, vidíme velmi nepravděpodobně (dnes odpoledne se ještě uskuteční tisková konference s šéfem NBP A. Glapińskim).

• Nálada v polském průmyslu se v březnu mírně zhoršila, když PMI v březnu poklesl na 48,3 z únorových 48,5 bodu. V březnu došlo k poklesu výroby, nových zakázek a analogicky k tomu i k poklesu zaměstnanosti. Pozitivem je naopak zlepšení výhledu firem na zlepšení produkce v horizontu nadcházejícího 1 roku. Dále se rovněž snižují inflační tlaky (ceny vstupů a prodejní ceny) a zlepšuje situace v dodavatelských řetězcích. V souhrnu výhled na vývoj průmyslu zůstává smíšený.

Vývoj USD/EUR

• Finální výsledky březnových podnikatelských nálad PMI v eurozóně dopadly ve srovnání s USA lépe. PMI v průmyslu sice setrvává pod neutrální hladinou 50 bodů (47,3 bodu), ale PMI ve službách v březnu meziměsíčně vzrostl na 55 z únorových 52,7 bodu. Zde bychom rádi zmínili, že historicky není podle PMI pozitivní vývoj ve službách udržitelný, pokud nedojde i ke zlepšení PMI v průmyslu. V Německu byla zveřejněna lepší čísla z únorového průmyslu (produkce i nové zakázky) i zahraničního obchodu.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz