Kam za vyššími dividendovými výnosy? A co je jejich příčinou?

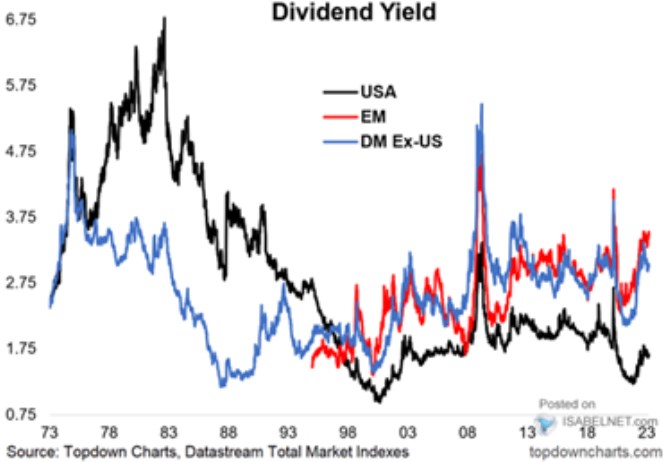

V roce 1998 se dividendové výnosy v USA, na dalších vyspělých trzích a trzích rozvíjejících se moc nelišily. Pohybovaly se kolem 1,5 – 2 %. Šlo ale spíše o historickou anomálii a my se dnes podíváme, co je „normálnější“, a hlavně, jaká je situace nyní. Dokonce zabrousíme do trochu ošemetného „proč“.

Po onom roce 1998 se dividendové výnosy po řadu let zvedaly. Vyspělé trhy bez USA a trhy rozvíjející se šly ale jednou cestou, Spojené státy trochu jinou. Soustavně totiž nabízí výnosy nižší, než druhá skupina (vše mimo USA):

Zdroj: Twitter

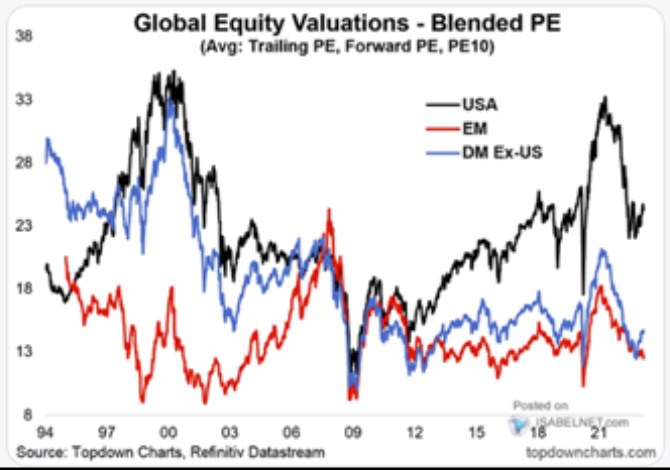

Nyní jsme v situaci, kdy dividendový výnos na US trzích dosahuje méně než 1,75 %, zbytek světa musí nabízet nějakých 3 – 3,5 %. Proč u něj investoři vyžadují výnosy vyšší? Jinak řečeno, proč u nich ceny akcií relativně k dividendám nejdou výš, a výnos tudíž níž? Odpověď je v principu stejná, jako u každého dalšího valuačního měřítka. Výše valuací (či nízkost valuací převrácených, tedy i dividendového výnosu) je totiž v principu dána (i) požadovanou návratností (bezrizikovými výnosy a rizikovými prémiemi) a (ii) růstovým výhledem.

Zdroj: Twitter

Když tedy některé trhy, nebo akcie nabízí vyšší dividendový výnos, nabízet jej musí. V tom smyslu, že trhy investoři jejich ceny výš relativně k dividendám, protože u těchto trhů jsou vyšší rizikové prémie a/nebo nízký očekávaný růst. Zejména na úrovni jednotlivých akcií pak může jít v příčině o výrazný rozdíl:

Vyšší dividendové výnosy nalezneme například u telekomunikací. Tedy defenzivních, méně rizikových a relativně usazených firem a akcií, kde je vyšší výnos vlastně reflexí právě této usazenosti. Ve smyslu nižšího očekávaného růstu, či stagnace. Jenže vysoký dividendový výnos mohou nabízet i akcie a firmy v problémech, i když třeba s teoretickou možností vyššího růstu ale současnými vysokými rizikovými prémiemi.

Demonstrovat se tento rozdíl v příčinách se dá zřejmě i dnešním na porovnání. Konkrétně u vyspělých trhů mimo USA a trhů rozvíjejících se. Mají podobné dividendové výnosy, ale pravděpodobně jiný mix rizikové prémie/očekávaný růst. Vyspělé trhy mimo USA musí nabízet vyšší výnos (relativně k USA) zejména kvůli nižšímu očekávanému růstu. Rozvíjející se trhy mají růstový profil vyšší, ale také znatelně vyšší rizikové prémie. Stejný dividendový výnos na hladině, ale úplně jiný příběh pod ním.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz