Souhrnný výkon odvětví v ČR zůstával za vrcholem z předpandemické konjunktury - Vývoj ekonomiky České republiky v roce 2022 - výkonnost odvětví

Výkonnost odvětví

Mezikvartální růst celkové HPH se ve 3. čtvrtletí zastavil. Nižší spotřeba domácností poznamenala výkon řady tržních služeb i oblast energetiky.

Souhrnný výkon odvětví v ČR zůstával za vrcholem z předpandemické konjunktury.

Údaje z nabídkové strany ekonomiky stvrzují, že v loňském roce se tuzemské hospodářství vlivem vnějších šoků nacházelo na sestupné fázi hospodářského cyklu. Mezikvartální růst hrubé přidané hodnoty (HPH)[1], trvající pět čtvrtletí v řadě, se ve 3. čtvrtletí zastavil (–0,2 %) a ani vývoj ve zbývající období roku nepřinesl zásadní pozitivní změnu (+0,3 %). Zřetelný pokles HPH postihl loni ve 2. pololetí váhově významný segment služeb – obchod, doprava, ubytování a pohostinství. To souviselo s prohlubujícím se útlumem spotřeby domácností. Mezikvartální vývoj HPH po většinu roku negativně ovlivňovaly i nižší spotřební výdaje vládních institucí. Postpandemické oživení se zastavilo také v řadě služeb pro podniky či ve stavebnictví. Úspory domácností i firem se na konci roku odrazily i ve sníženém výkonu v odvětví energetiky. Naopak zpracovatelský průmysl i přes kolísavý vývoj řady oborů po většinu loňského roku působil na celou ekonomiku prorůstově, obdobné platilo i pro veřejné služby[2]. Výkon všech odvětví tuzemské ekonomiky dosud své maximum (z konce roku 2019) nepřekonal[3] a ve 4. čtvrtletí za ním lehce zaostával (o 0,3 %).

I přes sílící problémy přispěl za celý loňský rok k růstu ekonomiky zásadně segment obchod, doprava ubytování a pohostinství.

Dlouhodobý svižný růst HPH v oblasti ICT na konci roku zvolnil.V meziročním pohledu růst HPH slábl (až na rovné 1 % ve 4. kvartálu 2022), za celý rok činil 2,5 % (po 3,4 % z roku 2021). I přes toto zpomalení přispěla loni k růstu ekonomiky všechna hlavní odvětvová uskupení služeb – nejvýrazněji segment obchod, doprava, ubytování a pohostinství (+0,6 p. b.). Nejdynamičtěji se ovšem zvyšoval výkon v ostatních činnostech služeb[4] (+9,5 %), zčásti vlivem nízké srovnávací základny z počátku roku 2021, kdy byly tyto služby v důsledku vládních protipandemických restrikcí citelně omezeny. V dlouhodobě prosperujících informačních a komunikačních činnostech se loni HPH navýšila o rovných 5 % (v samotném 4. čtvrtletí se růst ztenčil na 2,5 %, což bylo nejméně od konce roku 2016). To souviselo se slábnoucí poptávkou v širším spektru služeb pro podniky. Naopak rozvoj činností v oblasti nemovitostí navzdory útlumu hypotečního trhu po celý rok pokračoval, ve srovnání s rokem 2019 byl ovšem výkon tohoto odvětví na konci roku stále nižší (o 2 %). Mírný, avšak dlouhodobě stabilní růst HPH zaznamenávají veřejné služby (loni 1,2 %).

Růst HPH ve zpracovatelském průmyslu se na rozdíl od energetiky i stavebnictví udržel i na konci roku 2022.

Pokles živelní těžby dřeva pokračoval druhým rokem v řadě. Úroda obilovin byla opět nadprůměrná.

K poklesu výroby masa přispěly sílící výrobní náklady i slabší zájem spotřebitelů.

Z odvětví mimo sektor služeb vzrostla za loňský rok HPH nejvíce ve zpracovatelském průmyslu (+2,9 %, příspěvek k růstu celé ekonomiky +0,7 p. b.), jenž profitoval ze solidní domácí i zahraniční poptávky a udržel si tak růst i na konci roku. To neplatí pro další odvětví – energetiku či stavebnictví. V zemědělství, lesnictví a rybářství klesla za loňský rok HPH o 2,4 % a zmírnila 15% propad z roku 2021. Pro vývoj celého primárního sektoru byla patrně stále zásadní situace v lesnictví, kde ustupující kůrovcová kalamita druhým rokem v řadě razantně snížila potřebu živelní těžby dřeva. Celková loňská úroda obilovin zaostala za nadprůměrnou loňskou sklizní jen nepatrně o 0,1 %[5]. Hlubší propad sklizně kukuřice na zrno byl kompenzován růstem u pšenice a ječmene. Dařilo se řepce a dalším technickým plodinám či ovocnářství. Mírný 2% meziroční pokles úrody ovšem nastal u brambor i cukrovky, hlubší pak u pícnin a většiny druhů zeleniny. K propadu sklizně došlo u chmele[6], naopak dlouhodobý trend růstu sklizně z vinic pokračoval. Čtyři roky trvající růst fyzické výroby masa se vloni zastavil (její úroveň se vrátila k výši z roku 2018). Loňský meziroční pokles (4,2 %) byl nejvíce ovlivněn nižší výrobou vepřového masa, k poklesu došlo ale u všech dalších hlavních druhů masa. Projevil se vysoký růst výrobních nákladů (krmiv, energií) i nižší spotřeba v domácnostech. Pokles v rámci živočišné výroby byl zčásti tlumen mírně rostoucí produkcí mléka. HPH ve všech hlavních odvětvích primárního i sekundárního sektoru se ve 4. čtvrtletí 2019 nacházela pod úrovní roku 2019 (nejvíce ve stavebnictví – o 11 %).

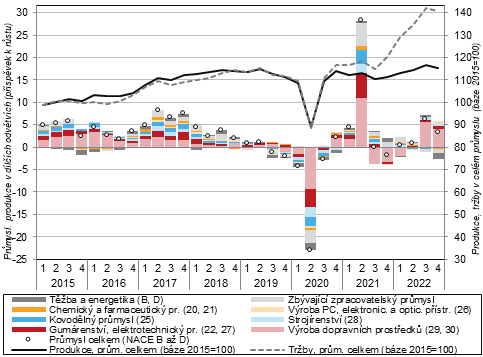

V období 1. a 3. čtvrtletí pokračoval mezikvartální růst průmyslové produkce. Její objem poprvé překonal maximální úroveň z roku 2019.

Ve 4. čtvrtletí byla průmyslová produkce negativně ovlivněna dopady prudkého růstu cen vstupů, narůstajícími problémy s dodávkami výrobních komponent i zhoršeným výkonem ekonomiky v eurozóně.Také údaje z podnikových statistik potvrzují, že tuzemský průmysl ve většině loňského roku pokračoval v mírném postpandemickém oživení. Na počátku roku stačil kompenzovat slabší výkon segmentu automobilového průmyslu a posléze i některých významných podniků v jiných odvětvích, které postihlo narušení dodavatelských řetězců vlivem nečekaného vzplanutí války na Ukrajině. Během 3. čtvrtletí, kdy se mezikvartální růst tuzemské ekonomiky zastavil, vzrostla průmyslová produkce[7] o 1,9 %, což bylo nejvíce od konce roku 2020. Přispělo k tomu i to, že investiční aktivita v ekonomice výrazně neoslabovala. Stejné platilo také pro hodnotu zahraničních zakázek, neboť eurozóna i samotná německá ekonomika stále odolávaly hrozbě recese. Důležitou roli sehrál fakt, že se dočasně zlepšila situace s dodávkami výrobních komponent pro automobilový průmysl. Celková průmyslová produkce tak loni v létě poprvé překonala úroveň z předpandemické konjuktury[8]. Loni v srpnu ovšem došlo v Evropě k eskalaci burzovních cen elektřiny i plynu, což se spolu s pokračujícím svižným růstem cen dalších materiálových vstupů negativně odrazilo ve výkonu zejména energeticky náročnějších odvětví (v první řadě hutnictví, kovovýroby, výroby skla či těžby a výroby stavebních hmot) a vlivem úspor na straně domácností i firem také ve významném odvětví energetiky. Vedle toho začaly průmyslové podniky v Česku stále více pociťovat obavy související se zhoršující se ekonomickou situací v řadě významných exportních teritorií, která se projevovala i v negativních konjunkturálních očekáváních firem. Ve 4. čtvrtletí se tak mezikvartální růst produkce v průmyslu i v jejím klíčovém segmentu výroby motorových vozidel fakticky zastavil.

Loňský růst průmyslové produkce byl tažen zejména výrobou motorových vozidel.

I ta se však stále potýkala s problémy.

Přestože zhruba ve třetině průmyslových oborů produkce za loňský rok klesla, v úhrnu za celý průmysl se mírně navýšila (+2,5 %). Zasloužila se o to hlavně výroba motorových vozidel, která i díky slabší základně (kvůli nuceným odstávkám výroby ve 3. čtvrtletí 2021) navýšila o 11,8 % a k růstu celého průmyslu přispěla rovnými 2 p. b. Pomohla tomu silná poptávka související s obnovou firemního vozového parku (přerušená během pandemie) i postupně se rozvíjející segment elektromobility – což dokládají i údaje o fyzické produkci[9]. Navzdory tomu zůstává situace v automobilovém průmyslu komplikovaná. Využití výrobních kapacit se zde téměř po celý loňský rok pohybovalo pod 80 % (dlouhodobý průměr přitom mírně přesahuje 90 %). Navíc nedostatek materiálu a zařízení deklarovalo letos v lednu 85 %[10] podniků ve výrobě motorových vozidel (jejich podíl se na rozdíl od ostatních odvětví průmyslu za poslední pololetí nesnížil).

Dařilo se i výrobě elektrických zařízení, počítačů či strojírenství.

Některé menší obory silně zasažené útlumem poptávky za pandemie výrazně ožily.

Vedle výroby automobilů přispělo loni významněji k růstu průmyslu i diverzifikované odvětví výroby elektrických zařízení (+0,5 p. b., při růstu odvětví o 6,7 %), neboť bylo podporováno solidní poptávkou z tuzemska i zahraničí. Výkon ve váhově významném odvětví strojírenství vzrostl o 5 %, jeho produkce tak ve 4. čtvrtletí dorovnala úroveň z vrcholu předpandemické konjunktury. Ve výrobě počítačů, elektronických a optických přístrojů byl loňský růst produkce (+4 %) podporován sílící tuzemskou poptávkou. Z menších oborů se loni dařilo především kožedělnému a obuvnickému průmyslu (růst produkce o rekordních 20,7 %) či oděvnímu průmyslu (+13,0 %), jimž rovněž pomáhala domácí poptávka. Postupně rostoucí počty zahraničních turistů v Česku podpořily výrobu nápojů, jejichž produkce vzrostla loni o 7,8 % (nejvíce po roce 2006). Dařilo se dlouhodobě rozvíjejícímu a výrazně proexportně zaměřenému farmaceutickému průmyslu (+8,0 %).

Pokles produkce ve většině energeticky náročných průmyslových oborů se ve 2. pololetí prohluboval.

Útlum spotřeby domácností i sílící výrobní náklady vedly k poklesu výkonu v dlouhodobě rostoucím oboru potravinářství.

Do stále složitější situace se naopak propadala energeticky náročná

odvětví chemického, hutnického a kovodělného průmyslu či výroby skla a

stavebních hmot. Po rychlém zotavení v roce 2021, kdy výkon těchto oborů

pod vlivem svižné poptávky z tuzemska

i zahraničí vystoupal nad úroveň z předkrizového roku 2019, docházelo

vlivem prudkého růstu cen vstupů k útlumu, jenž se během 2. pololetí

prohluboval. Nejvyšší propad přitom postihl hutnictví, v němž vinou oslabení

zahraniční poptávky produkce loni klesla o 8,3 % (hlubší útlum zaznamenal naposledy

za recese v roce 2009). Mírnější, ale z pohledu celého průmyslu stále

významný pokles produkce postihl chemický a také kovodělný průmysl, jemuž

příliš nepomohla ani rostoucí poptávka v malém segmentu zbrojní výroby.

S vysokým růstem výrobních nákladů spolu se slábnoucí spotřebitelskou

poptávkou se potýkalo i potravinářství, jehož produkce se poprvé po roce

2013 snížila (o 1,5 %). Odlišné pozadí měl naopak útlum v dřevozpracujícím

průmyslu, k němu došlo druhým rokem v řadě (loni o 7 %). Výkon

návazných oborů (papírenství a nábytkářství) stagnoval, ve 2. pololetí se i zde začala

projevovat slábnoucí poptávka. Ve výrobě ostatních (zejména kolejových) dopravních

prostředků má produkce tradičně kolísavý charakter. Loni propadla hlavně

vlivem vysoké srovnávací základny o 7,5 %[11].

Graf č. 4 Příspěvky dílčích odvětví

k meziroční změně průmyslové produkce

(očištěno o kalendářní vlivy, reálně, v p. b.) a tržby* i produkce v celém

průmyslu (sezónně očištěno, úroveň roku 2015=100, pravá osa)

Poznámka: Tržby jsou uvedeny v běžných cenách. Zdroj: ČSÚ

Růst produkce v těžbě uhlí byl loni rekordní, těžba stavebních materiálů se naopak snižovala.

Za poklesem produkce energetiky stály loni teplejší počasí i úspory u odběratelů, zejména na konci roku.Situaci v nezpracovatelských průmyslových odvětvích loni výrazně ovlivnil energetický šok, jenž otřásl do té doby relativně ustáleným energetickým mixem v řadě evropských ekonomik a přerušil některé dlouhodobé trendy v poptávce po důležitých komoditách. Produkce v těžbě a dobývání mírně rostla druhým rokem v řadě. Z toho v segmentu těžby uhlí se výkon meziročně zvýšil skoro o desetinu, když rostl poprvé od roku 2011 a jeho tempo bylo nejvyšší ve srovnatelné časové řadě (od roku 2000). Naopak v těžbě stavebních materiálů se loni produkce mírně snížila (o 1,6 %), což souviselo s oslabením poptávky ze strany stavebníků i vyšší energetickou náročností tohoto oboru. K poklesu produkce došlo rovněž v energetice (o 2,9 %), primárně vlivem vývoje ve 4. čtvrtletí, kdy se projevilo citelné omezení spotřeby vlivem teplejšího počasí i očekávaných provozních úspor v podnicích a domácnostech. Spotřeba zemního plynu v ČR se za loňský rok snížila o rekordních 20 % a byla nejnižší za posledních osm let[12]. K poklesu došlo i u vyrobeného tepla[13]. Množství vyrobené elektřiny se meziročně snížilo jen o nepatrných 0,4 %[14] (oproti roku 2019 bylo však nižší o 2,9 %). Protože tuzemská spotřeba elektřiny klesla loni výrazněji (o 3,9 %), dlouhodobý přebytek zahraničního obchodu ČR s touto komoditou se dále navyšoval[15].

Průmyslovým podnikům rostly meziročně domácí tržby svižněji než tržby z přímého vývozu.

Mezikvartální růst tržeb se na konci roku zastavil.

Nominální tržby průmyslových podniků[16] se v roce 2022 zvýšily o 16,1 %, když rostly ve všech jeho hlavních oborech. Tuzemské tržby posílily meziročně o více než pětinu, skoro dvojnásobným tempem než tržby z přímého vývozu. Řada oborů tradičně se orientujících na domácí trh čelila silným nákladovým tlakům, které se promítaly do realizovaných tržeb – ty proto např. v těžbě uhlí či energetice celkově stouply téměř o třetinu, v potravinářství skoro o pětinu. Naopak ve výrazně proexportní výrobě počítačů, elektronických a optických přístrojů byly tržby vyšší jen o 5,4 % a cenový růst zde patřil k mírnějším. Ve 4. čtvrtletí 2022 se ale mezikvartální růst tržeb v průmyslu zastavil (poprvé od léta 2021), což souviselo s oslabováním ekonomiky i tím, že cenový růst řady vstupů již od loňského léta slábnul. Ve srovnání s 3. čtvrtletím tak loni klesaly tržby zejména v energetice (o 19 %), řádově méně pak v hutnictví či chemickém a papírenském průmyslu.

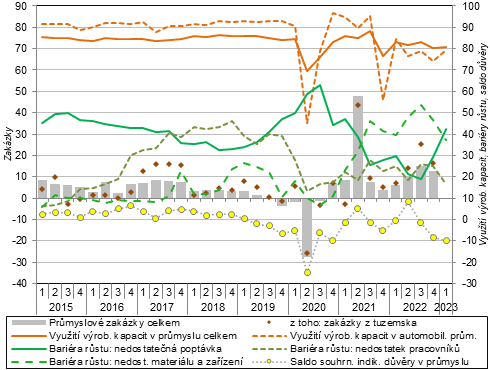

Růst hodnoty nových průmyslových zakázek od počátku roku za dynamikou tržeb zaostával.

Poptávka v energeticky nejnáročnějších oborech se snižovala.

Růst nominální hodnoty nových zakázek ve vybraných průmyslových odvětvích[17] byl po celý loňský rok citelně ovlivněn cenovými vlivy. Za dynamikou tržeb i růstem cen průmyslových výrobců navíc stále zaostával. Ve 4. čtvrtletí zakázky meziročně vzrostly o 12,5 %, k čemuž více než ze dvou třetin přispěla poptávka v automobilovém průmyslu. Ta byla zčásti ovlivněna nižší srovnávací základnou. Pozitivní je, že výše zakázek zde rostla i ve srovnání se 3. čtvrtletím 2022. To nelze tvrdit o většině energeticky nejnáročnějších průmyslových oborů (hutnictví, chemie), kde poptávka mezikvartálně klesala již letos v létě. S ohledem na růst cen mezivstupů lze příznivě hodnotit dynamiku zakázek v oděvnictví, farmacii a díky sílící tuzemské poptávce rovněž ve výrobě počítačů, elektronických a optických přístrojů.

Důvěra podnikatelů v průmyslu od loňského jara znatelně poklesla.

Klíčovou růstovou bariérou se po dvouleté odmlce opět stala nedostatečná poptávka.

Důvěra podnikatelů v průmyslu se po krátkém růstu ve 2. čtvrtletí 2022 (související se zmírněním tlaků v dodavatelských řetězcích u výrobců aut) v následujících měsících postupně snižovala. Letos v únoru tak zde zavládl největší pesimismus od června 2020. Převládlo nepříznivé hodnocení současné poptávky, stav zásob hotových výrobků setrvával nad dlouhodobým průměrem. S přibývajícím počtem firem očekávajících v krátkodobém pohledu pokles výroby (až na 15 %) se prohlubovaly negativní výhledy u zaměstnanosti[18]. S délkou výhledu se ale očekávání celkové hospodářské situace zlepšovalo[19]. Klíčovou růstovou bariérou[20] byla nedostatečná poptávka (pro 42 % podniků), role nedostatku materiálu či pracovní síly se od loňského podzimu snižovala, (přesto zůstala pro podniky v některých odvětvích zásadní).

Graf č. 5 Nové zakázky v průmyslu (nominálně, meziročně, v %), využití výrobních kapacit v průmyslu, vybrané bariéry růstu* (v %, pravá osa) a saldo důvěry podnikatelů v průmyslu* (v p. b., pravá osa)

*Využití průmyslových kapacit i bariéry růstu vyjadřují stav v prvním měsíci daného čtvrtletí, saldo důvěry podnikatelů je vztaženo ke druhému měsíci čtvrtletí. Zakázky jsou očištěny o kalendářní vlivy, ostatní ukazatele jsou sezónně očištěny. Podniky mohly uvést více hlavních růstových bariér současně. Zdroj: ČSÚ, Eurostat

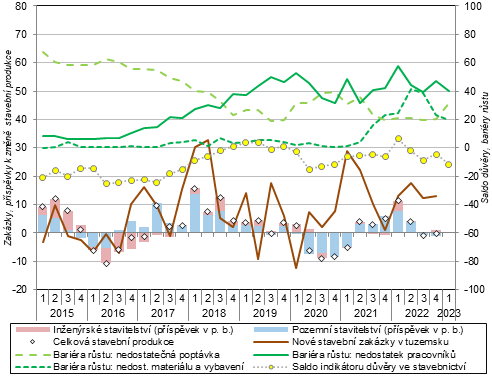

Produkce ve stavebnictví za loňský rok mírně vzrostla, a to zásluhou obou jeho hlavních oborů.

Výkon stavebnictví v ČR měl během loňského roku kolísavý charakter. V 1. čtvrtletí růst jeho produkce[21] vlivem teplé zimy i vysoké zásoby veřejných i soukromých zakázek akceleroval (na mezikvartálních o 4,3 %, zejména díky inženýrskému stavitelství) a svou výší poprvé překonala předkrizový rok 2019. Během 2. i 3. čtvrtletí se produkce mezikvartálně snížila (v úhrnu o 6,1 %). Stále více se projevoval negativní dopad silného cenového růstu (energií, pohonných hmot i materiálových vstupů), horší dostupnosti materiálů, zařízení, ale i pracovní síly (zčásti vlivem války na Ukrajině). To mnohdy vedlo k prodloužení realizace stávajících projektů či k odkladu zahájení, popř. revizi plánovaných investičních akcí. Během posledního čtvrtletí došlo k lehkému zotavení (na 2,2% růstu produkce se rovnoměrně podílely pozemní i inženýrské stavitelství). Za celý rok 2022 se stavební produkce zvýšila o 2,6 % a navázala na podobný růst z předešlého roku. Na rozdíl od něj však loni přispěly k jejímu růstu oba hlavní obory – váhově významnější pozemní stavitelství 1,7 p. b., inženýrské stavitelství 0,9 p. b.

Počet dokončených bytů loni významně vzrostl. Projevila se zde vysoká rozestavěnost z předchozích let.

Tempo zahajované výstavby ve 2. pololetí opadlo.

Tomu stále pomáhal rozvoj bytové výstavby. Bytů se loni dokončilo meziročně o 13,9 % více. Jejich počet (39,4 tis.), představoval druhý nejvyšší objem výstavby v historii samostatné ČR[22]. O dvě třetiny loňského přírůstku se zasloužily jednotky v bytových domech, více bytů však vzniklo ve všech ostatních kategoriích výstavby. Odlišná situace panovala u zahajovaných bytů, jichž loni proti rekordní výstavbě z roku 2021 (45 tis.) o 6,1 % ubylo, hlavně vlivem vývoje ve 2. pololetí. V pozadí stálo oslabení poptávky vlivem zřetelného ochlazení hypotečního trhu, ale i vysoké a dále rostoucí náklady stavebních firem[23]. Obor inženýrského stavitelství, v němž jsou oproti oblasti pozemních staveb častěji zastoupeny větší podniky, se zejména ve druhé polovině loňského roku mohl opřít o solidní tempo růstu veřejných výdajů v oblasti dopravní infrastruktury[24] související primárně s čerpáním evropských dotací.

Růst hodnoty nových stavebních zakázek i jejich celkové zásoby loni nepřevyšoval dynamiku cen stavebních prací.

Hodnota stavebních povolení ve 4. čtvrtletí meziročně klesla.

Ačkoli meziroční tempo růstu nominální hodnoty nových stavebních zakázek v tuzemsku (v podnicích s více než 50 zaměstnanci) rostlo po celý loňský rok dvojcifernými tempy (ve 4. čtvrtletí o 13,0 %), lze po zohlednění růstu cen stavebních prací[25] hovořit spíše o stagnaci skutečné stavební poptávky (tomu odpovídá i to, že počet nově uzavřených zakázek se oproti roku 2021 nezměnil). Pozitivněji vyznívá poptávka v segmentu inženýrského stavitelství (ve 4. čtvrtletí 2022 zde hodnota nových zakázek meziročně vzrostla skoro o pětinu). Celková zásoba práce (ve formě hodnoty dosud nerealizovaných stavebních zakázek) byla loni na konci prosince meziročně o 8,6 % vyšší, z drtivé většiny však díky veřejným investorům v tuzemsku (ti pokrývali přes 60 % veškeré zásoby zakázek v portfoliu stavebních podniků). Zásoba soukromých zakázek v Česku byla meziročně vyšší jen o 2,4 % (po zohlednění cen lze tak hovořit o poklesu kumulované poptávky z tohoto segmentu ekonomiky). Indicie o ochlazování poptávky byly patrné také u vydaných stavebních povolení, jež naznačují investiční aktivitu ve střednědobém horizontu. Jejich orientační hodnota se loni ve 4. čtvrtletí mírně snížila (meziročně o 1,3 %). Kromě dopravních staveb (u výstavby i rekonstrukce) došlo k poklesu ve všech významnějších kategoriích staveb[26].

Graf č. 6 Příspěvky odvětví

k meziroční změně stavební produkce (reálně, v p. b.),

nové stavební zakázky (nominálně, meziročně, v %), saldo důvěry podnikatelů ve stavebnictví* (v p. b.,

pravá osa) a vybrané bariéry

růstu* (v %, pravá osa)

Poznámka: Údaje o stavební produkci jsou očištěny o kalendářní vlivy.

*Saldo důvěry podnikatelů i bariéry růstu jsou sezónně očištěny a vyjadřují stav ve druhém měsíci daného čtvrtletí. Podniky mohly uvést více hlavních bariér současně. Zdroj: ČSÚ, Eurostat

Důvěra podnikatelů ve stavebnictví se od loňského jara zhoršovala. Negativní očekávání byla patrná i ve výhledu na celé 1. pololetí 2023.

Dobré výsledky stavebnictví na počátku loňského roku podpořily optimismus podnikatelů v tomto odvětví a únorové saldo důvěry se tak srovnalo s absolutním maximem (z ledna 2019). Později se ale nálada v odvětví zhoršovala, citelněji pak na přelomu let 2022 a 2023, kdy dosáhla nejníže za poslední dva a půl roku (stále se ovšem pohybovala nad dlouhodobým průměrem). Rychle rostoucí nákladové tlaky se promítly do negativního hodnocení současné i očekávané poptávky, výhledů v oblasti zaměstnanosti či budoucí ekonomické situace firem (pesimismus zde na rozdíl od průmyslových podniků přetrvává i ve výhledu na nejbližších šest měsíců). Přestože role nedostatečné poptávky jako bariéry růstu stavebních firem na počátku letošního roku citelně vzrostla (na únorových 32 %, nejvíce od května 2021), klíčové omezení stále spočívá v nedostatku pracovní síly (pro 40 % firem)[27].

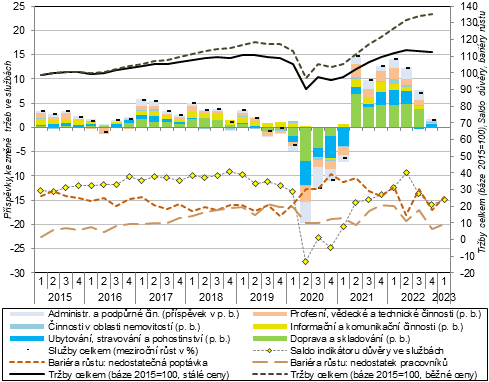

Tržby ve službách rostly mezikvartálně jen v první polovině loňského roku. Později byly ovlivněny klesající poptávkou ze strany domácností i podniků.

Poptávka po službách se během loňského roku vyvíjela nerovnoměrně. Tržby ve vybraných službách[28] vzrostly na počátku roku mezikvartálně o 2,1 % a poprvé vystoupaly nad úroveň konjunkturního roku 2019. Službám se dařilo i ve 2. čtvrtletí, kdy výrazně ožila především odvětví s těsnou vazbou na cestovní ruch. Ve zbývající části roku se růst tržeb zastavil. Náznaky oslabování poptávky registrovalo klíčové odvětví dopravy a skladování (poprvé od poloviny roku 2020). Vedle toho se zhoršující ekonomická situace tuzemských domácností odrazila v oblasti stravování a pohostinství. K tomu podniky začaly omezovat svou poptávku po některých činnostech (administrativního a podpůrného charakteru, ale i sofistikovanějších službách). Ve 4. čtvrtletí 2022 se prohloubil pokles tržeb ve skladování (na 8,2 % mezikvartálně), což souviselo se zhoršeným výkonem průmyslu i poklesem obratu zbožového zahraničního obchodu[29].

Graf č. 7 Příspěvky dílčích odvětví k meziroční

změně tržeb ve službách*

(reálně, v p. b), celkové

tržby ve službách* (báze 2015=100, pravá osa), saldo důvěry podnikatelů ve

službách** (v p. b., pravá osa) a vybrané

bariéry růstu** (v %,

pravá osa)

Poznámka: všechny údaje jsou sezónně očištěny, pouze příspěvky dílčích odvětví k růstu tržeb jsou očištěny jen o kalendářní vlivy.

*Bez odvětví obchodu, peněžnictví, pojišťovnictví, vědy, výzkumu a veřejných služeb.

.**Zahrnuje i finanční sektor. Saldo důvěry podnikatelů i bariéry růstu vyjadřují stav v prvním (bariéry růstu), resp. ve druhém měsíci daného čtvrtletí (saldo důvěry). Podniky mohly uvést více hlavních bariér současně. Zdroj: ČSÚ, Eurostat

Ve vysokém loňském celoročním růstu tržeb ve službách se ještě odrážely dozvuky post-pandemického oživení poptávky.

Za celý loňský rok tržby ve službách meziročně posílily o 8,5 %. Toto tempo, nejvyšší od roku 2007, z významné části odráželo vliv nízké srovnávací základny z počátku roku 2021, kdy striktní protipandemická opatření zásadně limitovala zejména rozvoj cestovního ruchu a řady jiných volnočasových aktivit obyvatel. Dle očekávání se tak loni nejvíce zotavily tržby v ubytování, stravování a pohostinství (+27,0 %), vyšší poptávku ovšem pocítila všechna hlavní odvětví služeb. Na úrovni dílčích odvětví došlo k poklesu tržeb u tvorby rozhlasových a televizních programů a vysílání (o 15,3 %), pracovních agentur (10,0 %), reklamy a průzkumu trhu (-6,7 %) a poštovních a kurýrních činností (-3,5 %). Zatímco nižší tržby kurýrů byly spíše důsledkem „postpandemického“ návratu k tradičním formám obchodu v kamenných prodejnách, poklesy v dalších uvedených odvětvích odráží hlavně cyklický útlum poptávky vlivem dopadů energetické krize.

Meziroční růst tržeb ve službách byl ve

4. čtvrtletí jen mírný, neboť klíčové odvětví dopravy táhla dolů slabší poptávka

ve skladování a vedlejších činnostech v dopravě.

Tento útlum poptávky je plastičtěji vyjádřen v tržbách za služby ve 4. čtvrtletí 2022. Ty převýšily loňskou úroveň jen o 1,6 %. I přes skromné tempo přispěla k růstu všechna hlavní odvětví, kromě váhově dominantní dopravy a skladování, kde se tržby mírně snížily (-0,3 %). Pokles poptávky v dlouhodobě rozvíjejících se poštovních a kurýrních činnostech, stejně jako ve skladování a vedlejších činnostech v dopravě, nebyl totiž plně kompenzován růstem tržeb v pozemní a potrubní dopravě (3,2 %), jíž pomáhaly vyšší tržby v železniční i silniční dopravě. Pokračovalo zotavování v letecké i vodní dopravě, tyto obory ale zatím nedosáhly předkrizové úrovně poptávky.

Tržby v aktivitách navázaných na cestovní ruch se dále zotavovaly, úrovně roku 2019 ale zatím nedosáhly.

Tradičně dynamický růst v oblasti ICT ochabl, neboť růst poptávky přetrvával jen v oblasti programování.

V odvětví ubytování, stravování a pohostinství byly ve 4. čtvrtletí 2022 tržby

meziročně o desetinu vyšší a

k růstu všech služeb přispěly nejvíce (+0,5 p. b). Výrazně tomu pomohlo

postupné zotavování příjezdového cestovního ruchu. Poptávka ovšem stále

citelně zaostávala za úrovní z konce roku 2019 – výrazněji v ubytování (o 25,4 %) než ve

stravování a pohostinství (15,4 %). Naproti tomu předkrizovou úroveň již

překonalo odvětví informační a komunikační činnosti (o 6,0 %), obdobně

jako činnosti v oblasti nemovitostí (+3,8 %). V dlouhodobě

rozvíjející se oblasti ICT však loni meziroční růst tržeb slábnul

a v posledním kvartálu činil jen rovné 1 %. Poptávka zde rostla pouze

v oboru informačních technologií (např. programování, správa

počítačového vybavení), citelný útlum nastal

u rozhlasových a televizních vysílání. Tržby se snížily i v tzv. hudebním a

filmovém průmyslu (byť segmentu filmové distribuce se dařilo[30]) a mírný pokles poptávky netradičně postihl

i informační činnosti (zahrnující hosting, webové portály i činnosti

zpravodajských tiskových kanceláří a agentur).

Výrazně klesaly tržby za reklamu a průzkum trhu, nižší poptávku však signalizovala většina podnikových služeb.

Oslabení poptávky po podnikových službách se nejvíce projevilo v odvětví profesní, vědecké a technické činnosti, v nichž loni ve 4. čtvrtletí tržby meziročně pouze stagnovaly. Ty srážel dolů především propad tržeb za reklamu a průzkum trhu (-9,7 %), poptávka se snižovala také u ostatních služeb. Výjimkou byly zejména právní a účetnické činností (u nich se tržby významně nesnížily ani během vrcholu pandemie) a architektonické a inženýrské činnosti (+3 %). V odvětví administrativních a podpůrných činností sice ještě ve 4. čtvrtletí 2022 přetrvával vyšší růst tržeb (5,6 %), o ten se však zasloužily hlavně cestovní agentury a kanceláře, které doháněly hluboké ztráty z roku 2020. Poptávka se naopak snížila v oblastech reagujících citlivě na hospodářský cyklus, např. u pronájmu a operativního leasingu (zejména automobilů i strojů) o 3,4 % a dále také u pracovních agentur (-4,6 %). Poptávka po drtivé většině dílčích oborů v rámci administrativních a podpůrných činností zůstávala i na sklonku loňského roku pod předpandemickou úrovní (nejvíce u pracovních agentur, kde byly tržby oproti 4. čtvrtletí 2019 o více než čtvrtinu nižší).

Mezikvartální pokles maloobchodních tržeb přetrvával páté čtvrtletí v řadě.

Velmi negativní spotřebitelská důvěra se na přelomu roku 2022 a 2023 zmírňovala.

Tržby v maloobchodu[31] byly ve 4. čtvrtletí 2022 mezikvartálně nižší o rovná 2 %, když klesaly ve všech jeho významných segmentech vyjma prodeje pohonných hmot (PHM). Útlum poptávky v maloobchodu pokračoval pátý kvartál v řadě (shodně jako v případě celkových výdajů tuzemských domácností na konečnou spotřebu). Naopak prorůstově působily vyšší spotřební výdaje nerezidentů související s oživením turismu či uprchlickou vlnou z Ukrajiny. V lednu 2023 se sice meziměsíční pokles maloobchodních tržeb zastavil, jejich výše se ale jen dorovnala úrovni z října 2018. Plně se zde projevil útlum spotřebitelské důvěry až na historické minimum (v říjnu 2022)[32]. Na počátku roku 2023 se důvěra domácností zčásti zotavila, neboť pesimismus v oblasti jejich finanční situace domácností ve výhledu na letošní rok polevil. Poklesly i jejich obavy z růstu cen i nezaměstnanosti. To mohlo souviset s relativně příznivými trendy v oblasti aktuálního vývoje cen na trhu s energiemi a PHM. Na druhou stranu zůstali lidé dosti opatrní v oblasti plánování velkých nákupů (zejména zboží dlouhodobé spotřeby či investic).

Graf č. 8 Příspěvky dílčích odvětví k meziroční změně tržeb v maloobchodu* (reálně, v p. b.), tržby v maloobchodu a v motoristickém segmentu obchodu** (reálně, úroveň roku 2015=100, pravá osa) a saldo celkové důvěry spotřebitelů*** (v p. b., pravá osa)

* Tržby jsou očištěny o kalendářní vlivy. ** Tržby jsou sezónně i kalendářně očištěny.

*** Salda důvěry jsou sezónně očištěna a vyjadřují stav ve druhém měsíci daného čtvrtletí. Zdroj: ČSÚ

K poklesu maloobchodních tržeb za celý loňský rok z poloviny přispěl nižší prodej potravin. Výrazně také klesla poptávka v oblasti internetového prodeje.

Pokles poptávky v motoristickém segmentu obchodu se zmírnil, přesto za rokem 2019 stále citelně zaostával.

V posledním loňském čtvrtletí se tržby v maloobchodu meziročně propadly o 9,2 %. Citelný útlum poptávky nastal napříč všemi jeho hlavními segmenty, vč. drtivé většiny specializovaných prodejen. Za celý rok 2022 se maloobchodní tržby snížily o 3,8 % (nejvyšší meziroční pokles ve srovnatelné řadě od roku 2001). Polovina loňského poklesu souvisela s nižšími tržbami za potraviny (o 5,1 %), když podobný pokles poptávky u nich zaznamenaly jak velké nespecializované prodejny (řetězce), tak specializované provozovny. Rekordně loni poklesly i tržby za nepotravinářské zboží (o 3,1 %), které byly rozhodujícím faktorem útlumu maloobchodu ve 2. pololetí 2022. Zásadní roli sehrály slabší prodeje prostřednictvím internetu nebo zásilkové služby, kde za celý rok tržby propadly o 10,6 %[33] (ve srovnání s rokem 2019 byly nicméně stále skoro o třetinu vyšší). Mírnější pokles poptávky byl však patrný i ve většině dalších specializovaných prodejen nepotravinářského zboží. Výjimkou byly zejména prodejny s oděvy, obuví a koženým zbožím, kde tržby meziročně posílily o více než desetinu (ale za rokem 2019 skoro o pětinu zaostávaly). Mírnější 4% růst zaznamenaly prodejny s kosmetickými a toaletními výrobky. Obdobně rostla také poptávka po farmaceutickém a zdravotnickém zboží, u něhož byl na rozdíl od většiny ostatních sortimentních skupin letos cenový růst jen pozvolný. Cenový vývoj loni ovlivňoval také poptávku po pohonných hmotách. Tržby se v této oblasti meziročně snížily o 2,3 %, ve srovnání s rokem 2019 stále zaostávaly (o 7,5 %)[34]. To platilo i pro motoristický segment obchodu, v němž ovšem pokles tržeb trvající od poloviny roku 2021 loni ve 4. čtvrtletí zmírnil na 1,8 %. Jedinou částí tohoto segmentu, kde za celý loňský rok poptávka předčila předkrizový rok 2019, byl obchod, opravy a údržba motocyklů (+2,4 %), naopak u obchodu s motorovými vozidly (kromě motocyklů) zaostávala o 14,1 %.

[2] Pro zjednodušení jsou zde zahrnuta odvětví veřejná správa a obrana, vzdělávání, zdravotní a sociální péče.

[3] V rámci členských zemí EU to platilo pouze pro Španělsko, z dalších evropských zemí např. pro Velkou Británii.

[4] Zahrnuje kulturní, zábavní a rekreační činnosti a dále zejména poskytování osobních služeb (např. kadeřnictví, kosmetické služby, čisticí služby či opravy výrobků pro osobní potřebu a převážně pro domácnost).

[5] Ta dle definitivních údajů za rok 2022 celkově (vč. kukuřice na zrno) dosáhla 8,22 mil. tun. Průměr sklizní z předchozích pěti let překonala o 6,9 %, desetiletý průměr o 5,2 %.

[6] Jeho sklizeň meziročně propadla o 46 %. Předloňská úroda (8,3 tis. tun) byla v Česku ovšem nejvyšší po roce 1996.

[7] Zahrnuje odvětví těžby a dobývání, zpracovatelského průmyslu a také energetiky (zde pojímané jako odvětví výroby a rozvodu elektřiny, plynu, tepla a klimatizovaného vzduchu). Všechna meziroční tempa produkce (na úrovni odvětvových sekcí i oddílů) jsou očištěna o kalendářní vlivy, mezičtvrtletní tempa pak také o vliv sezónnosti.

[8] Ve 4. čtvrtletí 2022 se průmyslová

produkce nacházela těsně (o 0,1 %) nad úrovní dříve rekordního období z 2.

čtvrtletí 2019. Za svým vrcholem z éry předpandemické konjunktury (roky

2014 až 2019) ovšem tři pětiny (z téměř třiceti) hlavních průmyslových

oborů zaostaly. Šlo především o těžbu a úpravu uhlí (o 39 %), kožedělný a

obuvnický průmysl (28 %), hutnictví (22 %) dřevozpracující průmysl (20 %),

textilní průmysl (15 %) a z významnějších oborů dále např. o

energetiku (14 %), chemický průmysl (10 %), či výrobu počítačů, elektronických

a optických přístrojů (7 %), kovodělný průmysl a také gumárenství a

plastikářství (shodně 5 %). Předkrizovou úroveň naopak překonali zejména

výrobci elektrických zařízení (o 12 %) a výrobci motorových vozidel

(o 7 %), z menších oborů pak např. farmaceutický, papírenský a oděvní

průmysl.

[9] Dle údajů Sdružení automobilového průmyslu přesahovala zpravidla loni od května do září měsíční výroba hranici 100 tis. osobních vozů. Tím se tyto měsíce přiblížily úrovni stejného období let 2017 až 2019, kdy byla výroba automobilů v tuzemsku na vrcholu. V úhrnu za rok 2022 dosáhla výroba osobních vozů 1,218 mil. (meziročně o 10 % více, ale proti rokům 2018 i 2019 o 15 % méně). Již více než desetina vyrobených osobních automobilů připadala na elektrická vozidla (vč. vozů s hybridním pohonem). Nárůst výroby oproti roku 2021 zaznamenali i producenti ostatních motorových vozidel, produkce u nich zároveň převyšovala předkrizovou úroveň.

[10] Podniky mohly uvést více hlavních růstových bariér současně.

[12] Dle údajů Energetického

regulačního úřadu (ERÚ) loni klesla celková spotřeba zemního plynu po přepočtu

na dlouhodobý teplotní normál o 16,5 %. Absolutní výše takto

vyjádřené spotřeby dosáhla minima ve srovnatelné řadě od roku 2001.

Nepřepočtená spotřeba se snižovala ve všech měsících roku (především

v květnu o 33 %). Nejvíce za celý rok klesla spotřeba u velkoodběratelů

z řad podniků (o 22 %)

a domácností (21 %), nejméně u podniků v kategorii

maloodběratelů (14 %).

[13] Dle aktuálních údajů ERÚ klesla za 1. a 3. čtvrtletí 2022 celková hrubá výroba tepla o 6,6 %, především zásluhou nižšího využití zemního plynu a černého uhlí (rostla naopak váha hnědého uhlí a topných olejů). Svižněji ubylo množství spotřebovaného tepla (o 10,3 %), z toho v domácnostech o 12 %, pokles nastal i napříč podnikovou sférou (v průmyslu činil 4 %, v energetice 24 %).

[14] V roce 2022 přispěly dle

údajů ERÚ k poklesu celkové hrubé výroby elektřiny paroplynové elektrárny

(jejich produkce propadla meziročně o polovinu), méně byly využity i vodní

zdroje. Pozitivně naopak působily tepelné (parní) elektrárny (růst výroby o 6,3

%), a to především díky vyššímu využití uhlí. Mírně posílila i výroba

v jaderných elektrárnách (+0,9 %), její výše dosáhla rekordních 31 TWh (37

% veškeré výroby elektřiny v ČR). Celková hrubá tuzemská spotřeba elektřiny

meziročně mírně klesala po celý loňský rok, nejvíce však ve 4. čtvrtletí (-6,6

%). Na celoročních úsporách se podílely hlavně domácnosti (ty snížily spotřebu

o 9 %, nejvíce za posledních 20 let). Úspory v podnikové sféře byly řádově

nižší – u velkoodběratelů (-2,5 %), u maloodběratelů (-0,1 %). Proti roku 2019

byla loni spotřeba elektřiny vyšší jen

u domácností (+2,9 %), v podnikové sféře za předkrizovou úrovní zaostávala

(u nejvýznamnějších velkoodběratelů o 5,6 %, u maloodběratelů o 3,5 %).

[15] Dle údajů ERÚ se v roce 2022 hodnota rozdílu mezi exportem a importem zvýšila o 22 %, na celkových 13,5 TWh.

[16] Jde o tržby z průmyslové činnosti. Meziroční tempa tržeb jsou očištěna o kalendářní vlivy.

[17] Zjišťování zakázek probíhá jen ve dvanácti zpracovatelských odvětvích vyrábějících převážně na zakázku, s dlouhodobějším výrobním cyklem a s většími zásobami zakázek. Meziroční tempa zakázek jsou očištěna o kalendářní vlivy, mezikvartální tempa také o vliv sezónnosti.

[18] Ty byly nejnižší za poslední dva a půl roku. Lze je také srovnat s rokem 2013, kdy tuzemskou ekonomiku i průmysl svírala mělká recese. Evidenční počet zaměstnanců ve 4. čtvrtletí klesl meziročně o 0,4 %.

[19] V horizontu od března do května 2023 očekávalo

zhoršení vlastní ekonomické situace 10 % podniků (zlepšení 8 %), na období

3. čtvrtletí předpokládalo zhoršení 9 %, zlepšení ale již 29 % firem.

[20] Podniky mohly uvést více bariér současně. Bariéry jsou očištěny o vliv sezónnosti.

[21] Údaje o stavební produkci jsou ve stálých cenách, meziroční tempa jsou očištěna o kalendářní vlivy, mezičtvrtletní též o vliv sezónnosti.

[23] V Praze činil loni meziroční pokles počtu všech zahájených bytů více než 30 %, i tak však byla započata výstavba 6,5 tis. bytů (druhý nejvyšší počet po roce 2008). V segmentu rodinných domů (RD) došlo naopak k víceméně plošnému poklesu napříč kraji ČR. Ve 2. pololetí 2022 dosáhl celorepublikový počet zahájených bytů v nových RD jen 8,6 tis. (v rámci shodného období roku šlo o šestileté minimum).

[24] Ze státního rozpočtu ČR bylo vloni na investicích do Státního fondu dopravní infrastruktury vyplaceno 78 mld. korun, meziročně o šestinu více. Celoroční výše investičních dotací se blížila rozpočtovému očekávání.

[25] Ten ve 4. čtvrtletí 2022 dosáhl meziročně 12,0 %, v úhrnu od počátku roku 12,3 %. Cenové vlivy se významně promítly i do průměrné hodnoty nově uzavřených stavebních zakázek – ta činila za celý loňský rok 4,2 mil. korun a meziročně vzrostla o 0,5 mil. korun.

[26] Rovněž za celý rok 2022 hodnota povolení mírně klesla (o 1,2 %). Zde sehrálo významnou roli povolení výstavby nové trasy pražského metra, k němuž došlo v červenci 2021 (v oblasti nové výstavby bytových i nebytových budov hodnota povolení rostla – o 6 %, resp. 12,2 %). Po odečtení všech ostatních velkých staveb (s orientační hodnotou nad 1 mld. korun) by za loňský rok hodnota povolení meziročně vzrostla o více než 9 % (tedy stále méně, než činil za stejné období růst cen stavebních prací). V prostředí sílících nákladových cen (materiálových, energetických, mzdových) nelze vyloučit, že fakturované ceny se mohou po dokončení staveb významněji odchýlit od cen předpokládaných při povolování staveb.

[27] Podniky mohly uvést více bariér současně. Bariéry jsou očištěny o vliv sezónnosti.

[28] Bez obchodu, peněžnictví, pojišťovnictví, vědy, výzkumu a veřejných služeb. Všechny údaje za tržby ve službách jsou ve stálých cenách, meziroční data jsou očištěna o kalendářní vlivy, mezičtvrtletní jsou očištěna o sezónní vlivy (včetně vlivu počtu pracovních dnů).

[29] Ten činil mezikvartálně1,5 % (ve vyjádření v běžných cenách a po sezónním očištění).

[30] Dle údajů Unie filmových distributorů vzrostly

v loňském 4. čtvrtletí tržby provozovatelů tuzemských kin meziročně o 10,7

%. V úhrnu od počátku roku se tržby i návštěvnost meziročně téměř

zdvojnásobily (od ledna do května 2021 ovšem kina prakticky nehrála), ve

srovnání

s rokem 2019 tak tržby o 19 % zaostávaly (návštěvnost dokonce o 26 %, avšak

počet odehraných představení byl nižší jen o 4 %).

[31] Všechna meziroční tempa tržeb za maloobchod jsou uvedena

ve stálých cenách a očištěna o kalendářní vlivy, mezičtvrtletní

i meziměsíční tempa jsou očištěna o sezónní vlivy (včetně vlivu počtu

pracovních dnů). Maloobchod zahrnuje odvětví CZ-NACE 47.

[32] Důvěra podnikatelů v obchodu se naopak snižovala jen pozvolna a i na konci loňského roku nebyla výrazně slabší než v předkrizovém roce 2019. I přes zhoršení během léta vnímaly podniky svou současnou ekonomickou situaci stále pozitivně a mírně příznivé byly i výhledy na nejbližší pololetí. To stvrzuje i fakt, že obchodníci stále plánovali nábor nových zaměstnanců častěji než jejich propouštění.

[33] Tyto formy prodeje představovaly jediný segment maloobchodu, v němž loni tržby poklesly i v běžných cenách (o 1,4 %). V celém maloobchodu se přitom nominální tržby zvýšily o 10,8 %.

[34] Nižší spotřeba PHM souvisela s cenovou eskalací podpořenou válkou na Ukrajině. Tržby za PHM v běžných cenách vzrostly meziročně ve 2. čtvrtletí o 36,6 %, ve 3. čtvrtletí o 19,5 %. Ve 4. čtvrtletí byl však vývoj cen PHM pro motoristy příznivější, což se promítlo v oživení poptávky (tržby tak mezikvartálně vzrostly o 4,7 %).

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz