Týdenní zprávy 13.03.2023 - 17.03.2023

Klíčové události a ukazatele

| CZ - | Prudké oslabení koruny nad hladinu 24 CZK/EUR v návaznosti na nárůst rizikové averze | ||||||||||||||||

| CZ - | Ceny průmyslových výrobců v únoru poklesly o 0,3 % m/m a vzrostly o 16,0 % r/r | ||||||||||||||||

| EZ - | Evropská centrální banka zvýšila úrokové sazby o 50 bodů - diskontní sazba na 3 % | ||||||||||||||||

| US - | Spotřebitelské ceny v únoru vzrostly o 0,4 % m/m a o 6,0 % r/r | ||||||||||||||||

Očekávané události a ukazatele

| Sentiment na finančních trzích v relaci k vývoji situace ve finančním sektoru | |||||||||||||||||

| CZ - | Konjunkturální průzkumy (březen) | ||||||||||||||||

| EZ - | Kompozitní index PMI (březen) - předběžný odhad | ||||||||||||||||

| US - | Zasedání amerického Fedu (FOMC) | ||||||||||||||||

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

• Tento týden přinesl prudké oslabení koruny vůči euru nad hranici 24 CZK/EUR. V kombinaci se začátkem března tak koruna během dvou týdnů kompletně vymazala letošní zisky. O tom, že posilování koruny v prvních dvou měsících letošního roku považujeme za fundamentálně neopodstatněné, jsme mnohokráte psali. Stejně tak, jsme i několikrát zmiňovali, že impulsem k oslabení koruny bude nejpravděpodobněji zhoršení pozitivního sentimentu na finančních trzích a nárůst rizikové averze. A do třetice jsme i upozorňovali na to, že až na koruně dojde k obratu trendu, tak oslabení koruny bude velmi rychlé a prudké. Samozřejmě to, že během týdne zkrachují tři americké banky a švýcarskou Credit Suisse bude muset zachraňovat Švýcarská centrální banka, jsme vědět nemohli. Zde však vycházíme z předpokladu, že k oslabení koruny by v průběhu několika týdnů nakonec stejně došlo, protože finanční trhy nutně potřebovaly korekci optimismu a pokračující zvyšování sazeb ze strany centrálních bank v eurozóně i v USA tomu jednoznačně nahrávalo a nahrává. Jen by asi koruna neoslabovala tak rychle.

• Velmi prudké oslabení koruny v tomto týdnu zároveň ukázalo, že posilování koruny v prvních dvou měsících letošního roku nebylo opřeno o silný fundamentální základ a mělo spíše spekulativní charakter. V regionu v tomto týdnu ještě výrazněji oslabil maďarský forint.

• Co očekávat od koruny v nejbližších týdnech? Velmi bude záležet na tom, zda dojde k zažehnání nervozity na finančních trzích či nikoliv. (1) Pokud se situace na trzích stabilizuje, tak lze podle nás očekávat postupný návrat koruny na lehce silnější hodnoty, když důležitými technickými hladinami jsou 23,80 a 23,60 CZK/EUR. Výraznější udržitelné posílení koruny zpět pod hladinu 23,50 CZK/EUR nyní již nevidíme jako příliš pravděpodobné. (2) Pokud zůstane situace na finančních trzích zjitřená, tak má koruna prostor k dalšímu oslabení směrem k pásmu 24,20 – 24,40 CZK/EUR. A je otázkou, zda by Česká národní banka (ČNB) začala na těchto úrovních na podporu koruny intervenovat. Domníváme se, že spíše ne. Během loňského roku (období květen až říjen) ČNB intervenovala zhruba kolem hladiny 24,70 CZK/EUR a v tuto chvíli zatím očekáváme podobný scénář.

• Z domácích makrostatistik stály v tomto týdnu za pozornost lednové maloobchodní tržby (+0,3 % m/m a -7,7 % r/r). Meziměsíční mírný nárůst tržeb v kombinaci s růstem spotřebitelské důvěry na první pohled nabádá k optimismu, ale na předčasně optimistické závěry ohledně spotřeby domácností je podle nás ještě příliš brzy. Rozpočty domácností zůstávají i nadále zatíženy velmi vysokou inflací a proto v první polovině letošního roku očekáváme především stabilizaci maloobchodních tržeb. Na obnovený spotřebitelský apetit a růst spotřeby domácností si budeme muset pravděpodobně počkat až na druhou polovinu letošního roku.

• Zatímco lednová výrobní inflace překvapila směrem nahoru, tak v únoru to bylo překvapení opačným směrem, tj. ve směru slabšího růstu. Ceny průmyslových výrobců v únoru poklesly o 0,3 % m/m a meziroční růst zpomalil na 16 % z lednových 19 %. Konkrétně došlo k meziměsíčnímu poklesu cen elektřiny a plynu a jen velmi mírně rostly ceny ve zpracovatelském průmyslu (0,1 %). Poměrně svižně však v únoru rostly ceny ve stavebnictví (0,6 % m/m) a tržních službách (1,1 % m/m).

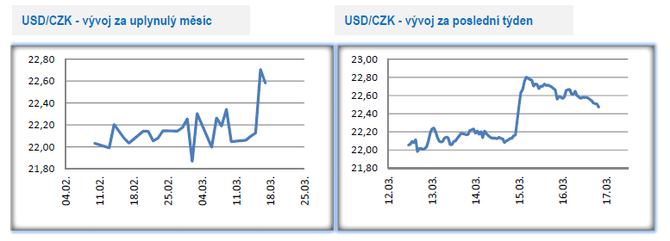

Vývoj USD/CZK

• Koruna vůči americkému dolaru v tomto týdnu oslabila a obchodování se přesunulo až k hladině 22,80 CZK/USD. Ve druhé polovině týdne však koruna část ztrát smazala. Více k dolaru a k zasedání amerického Fedu v příštím týdnu lze nalézt v oddílu EURUSD.

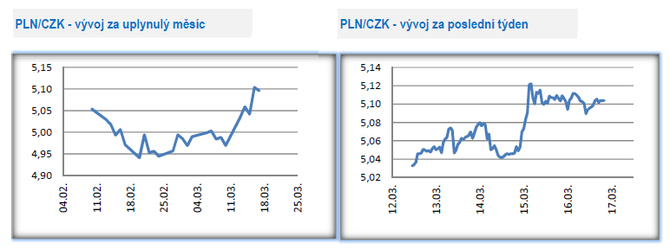

Vývoj PLN/CZK

• Koruna vůči polskému zlotému v tomto týdnu oslabila a obchodování se přesunulo k hladině 5,10 CZK/PLN. Nebývá až tak časté, že by v časech zvýšené rizikové averze koruna vůči zlotému oslabovala (vývoj je většinou opačný – posilování koruny). Tak proč nyní? Jedním z vysvětlení, které jsme zaznamenali, bylo např. to, že bankovní sektor v Polsku je velmi stabilní a takto ho vnímají i investoři. To sice ano, ale český bankovní systém je přeci také velmi stabilní. Vysvětlení relativní stability zlotého vůči euru vězí podle nás v tom, že zlotý na rozdíl od koruny a maďarského forintu letos vůči euru téměř neposiloval a tak na zlotém v tomto týdnu neprobíhalo ani uzavírání dlouhých pozic jako na koruně a na forintu. Pokud by nervozita na finančních trzích pokračovala tak nevěříme tomu, že by zlotý nezačal vůči euru výrazněji oslabovat.

• Meziroční růst polské spotřebitelské inflace v únoru zrychlil na 18,4 % r/r. Meziměsíční růst však skončil výrazněji nad odhady (1,2 % m/m vs. 0,8 % m/m) a úroveň roční inflace ukazuje na její mnohem vyšší setrvačnost, než se původně předpokládalo. Velmi vysoká zůstává také jádrová inflace (bez zahrnutí cen potravin a energií), jejíž růst v únoru zrychlil na 12,0 % r/r (24leté maximum).

Vývoj USD/EUR

• Zasedání Evropské centrální banky (ECB) v tomto týdnu nepřekvapilo i překvapilo. Nepřekvapilo v tom smyslu, že ECB nakonec přeci jen zvýšila úrokové sazby o dopředu avizovaných 50 bazických bodů (posun hlavní sazby na 3,50 %), když akcentovala vysokou inflaci v jádrové složce. Překvapila naopak v tom smyslu, že navzdory prudkému zhoršení sentimentu na trzích (obavy o zdraví finančního sektoru) nepřepnula do opatrnostního módu (zvýšení sazeb jen o 25 bodů a případně výraznější zvýšení sazeb ve 2. čtvrtletí v návaznosti na vývoj situace na trzích). Na rozdíl od předchozích zasedáních ECB směrem do 2. čtvrtletí nesignalizovala, zdali hodlá sazby dále zvyšovat – od přístupu „forward guidance“ se tak přesouváme k přístupu „data dependent“. Vzkaz ECB směrem k nervozitě na finančních trzích - evropské banky jsou odolné, jejich expozice na Credit Suisse je omezená a vyšší sazby jsou pro banky pozitivní. Ostatně co jiného, než snahu trhy uklidnit bychom také od ECB mohli čekat.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz