Týdenní zprávy 06.03.2023 - 10.03.2023

Klíčové události a ukazatele

| CZ - | Spotřebitelské ceny v únoru vzrostly o 0,6 % m/m a o 16,7 % r/r | ||||||||||||||||

| EZ - | HDP eurozóny po zpřesnění ve 4. čtvrtletí mezikvartálně stagnoval a vzrostl o 1,8 % r/r | ||||||||||||||||

| PL - | Polská centrální banka ponechala hlavní úrokovou sazbu na 6,75 % | ||||||||||||||||

| US - | Míra nezaměstnanosti v únoru vzrostla na 3,6 % z únorových 3,4 % | ||||||||||||||||

Očekávané události a ukazatele

| CZ - | Maloobchodní tržby (leden), Ceny průmyslových výrobců (únor) | ||||||||||||||||

| EZ - | Zasedání Evropské centrální banky | ||||||||||||||||

| PL - | Index spotřebitelských cen (únor) | ||||||||||||||||

| US - | Index spotřebitelských cen (únor), Maloobchodní tržby (únor) | ||||||||||||||||

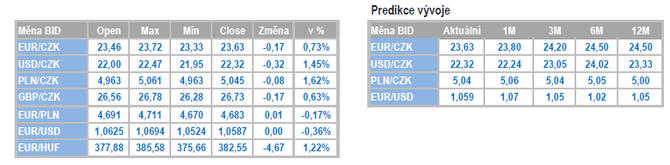

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

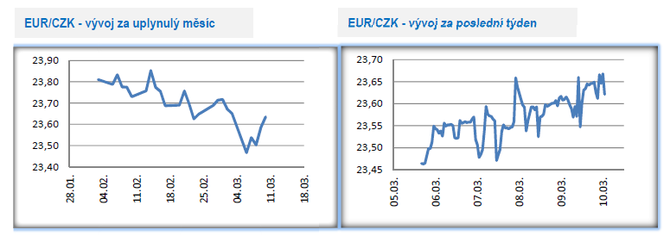

Vývoj EUR/CZK

• Po prudkém posílení koruny na přelomu února a března v tomto týdnu koruna oslabovala a obchodování se v průběhu týdne přesunulo pod hladinu 23,70 CZK/EUR. Z technického pohledu však zatím k obratu apreciačního trendu koruny ještě nedošlo. Impulsy pro oslabení koruny přicházely v tomto týdnu navzdory plnému tuzemskému makroekonomickému kalendáři spíše ze zahraničí. Jestřábí projev šéfa americké centrální banky (Fed) J. Powella zvýšil šance, že Fed na březnovém zasedání zvýší úrokové sazby rovnou o 50 bazických bodů, což nebyla příznivá zpráva pro riziková aktiva. Ve druhé polovině týdne následně došlo k výraznějšímu výprodeji na akciových trzích. Stále platí, že posílení koruny z prvních dvou měsíců letošního roku považujeme za dočasné a v průběhu nadcházejících měsíců očekáváme návrat koruny zpět nad hranici 24 CZK/EUR.

• Tento týden byl velmi bohatý na domácí makroekonomické statistiky. Průměrná hrubá měsíční nominální mzda vzrostla ve 4. čtvrtletí loňského roku o 7,9 % r/r na 43 412 korun, avšak vzhledem k vysoké inflaci došlo k jejímu reálnému poklesu o 6,7 %. V souhrnu za celý loňský rok průměrná mzda kvůli vysoké inflaci reálně propadla o 7,5 %. Právě hlubokým poklesem reálných mezd lze vysvětlit výrazný pokles spotřeby domácností a hospodářskou recesi ve druhé polovině loňského roku. Na začátku letošního roku se zvyšuje mzdový tlak na zaměstnavatele. Na přesná čísla si budeme muset ještě počkat, ale např. v průmyslu v lednu průměrně mzdy nominálně vzrostly o 11,9 % r/r. Mzdově inflační spirála podle nás není úplně ve hře, ale ukazuje se, že ústup inflace může být během letošního roku pomalejší, než očekává Česká národní banka (ČNB). Pracovní trh totiž navzdory technické recesi zůstává velmi utažený. Podíl nezaměstnaných osob v únoru mírně poklesl, avšak po zaokrouhlení na jedno desetinné místo nezaměstnanost setrvala na 3,9 %.

• V zahraničním obchodu se zbožím se v lednu obchodní bilance po dlouhé době vrátila do kladných čísel s přebytkem 9,5 mld. korun. Naposledy byla totiž obchodní bilance v plusu v lednu 2022 (7,4 mld. korun) a aktuální kladné saldo je nejvyšší od dubna 2021. Vývoz letos v lednu vzrostl o 0,4 % m/m a o 12,1 % r/r a dovoz o 2,3 % m/m a o 11,8 %. Sezónně očištěná obchodní bilance však již tak optimisticky nevyznívá (-2,5 mld. korun) a výhled na vývoj zahraničního obchodu v letošním roce zůstává i nadále smíšený. Pozitivem je alespoň pokles cen dovážených energetických komodit na straně dovozu a pokračující stabilizace v dodavatelských řetězcích (pro automotive to v únoru příliš neplatilo). Lednová čísla z průmyslu (-2,7 % m/m a -1,4 % r/r) zklamala a to hlavně kvůli energetice a chemickému průmyslu, ale v meziměsíčním srovnání např. výrazně poklesla i produkce motorových vozidel. Slabé jsou i nové zakázky, když +1,6 r/r v běžných (nikoliv reálných) cenách rozhodně nijak neohromí. Zahraniční zakázky navíc poklesly o 3,5 % r/r.

• Po inflační smršti na začátku letošního roku došlo v únoru k výraznému zvolnění spotřebitelské inflace na meziměsíční bázi (+0,6 % m/m). Zpomalení na 16,7 % r/r z lednových 17,5 % r/r. Hlavním důvodem byla stabilizace cen energií, když po lednovém skoku na cenové stropy u elektřiny i zemního plynu nemají energie prostor k dalšímu růstu. V meziročním srovnání jsou samozřejmě ceny energií výrazně vyšší.

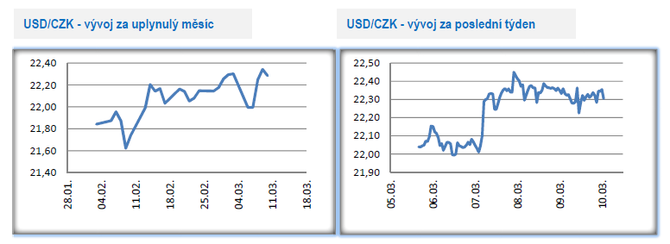

Vývoj USD/CZK

• Vůči americkému dolaru koruna v tomto týdnu oslabila po úterním jestřábím projevu šéfa Fedu J. Powella a ve druhé polovině týdne se pohybovala primárně v rozmezí 22,30 – 22,40 CZK/USD. Tyto řádky jsou psány před únorovými čísly NFP z amerického pracovního trhu, které ještě s kurzem dolaru pravděpodobně pořádně zahýbají.

Vývoj PLN/CZK

• Vůči polskému zlotému koruna v tomto týdnu oslabila a obchodování se přesunulo více nad hladinu 5 CZK/PLN. Apreciační trend koruny je přerušen a koruna má podle nás prostor k dalšímu oslabení minimálně k hladině 5,10 CZK/PLN.

• Hlavní makroekonomickou událostí v Polsku bylo v tomto týdnu zasedání tamní centrální banky (NBP). V souladu s našimi předpoklady NBP úrokové sazby ponechala beze změny a hlavní sazba tak i nadále zůstává na úrovni 6,75 %. Nechceme být špatnými proroky, ale pravděpodobnost, že by se NBP na nadcházejících zasedáních ještě odhodlala přistoupit ke zvýšení sazeb, je zcela minimální. Vzhledem k tomu, že Evropská centrální banka (ECB) bude ještě na nejbližších zasedáních zvyšovat úrokové sazby a dojde tak k zužování pozitivního úrokového diferenciálu mezi sazbami v eurozóně a v Polsku, tak je podle nás zároveň pravděpodobné, že NBP bude sazby na současných úrovních držet beze změny až do konce letošního roku. Pohled šéfa NBP A. Glapinského, že NBP bude moci přikročit ke snížení sazeb již v letošním 4. čtvrtletí, považujeme za příliš optimistický.

• NBP rovněž zveřejnila základní parametry nové makroekonomické prognózy. V letošním roce NBP počítá s průměrným růstem spotřebitelské inflace na 11,9 % (v předchozí prognóze 13,2 %) a v r. 2024 o 5,7 % a v r. 2024 o 3,5 %. Výhled na inflaci v nové prognóze byl na letošek mírně snížen, ale pro další roky zůstává téměř beze změny. Za pozornost stojí skutečnost, že podle NBP nebude dosaženo inflačního cíle na úrovni 2,5 % ani na tříletém horizontu, respektive v r. 2025 se inflace dostane na horní hranici tolerančního pásma inflace. To je výrazný rozdíl oproti např. české ČNB, která predikuje dosažení inflačního cíle na 2 % již v první polovině r. 2024. Z tohoto pohledu se tak měnová politika NBP jeví jako nedostatečně restriktivní, když vyšší úrokové sazby v Polsku by přispěly rychlejšímu návratu inflace na 2,5 %. Krátce k prognóze HDP – podle NBP letos v průměru 0,9 %, v r. 2024 +2,1 % a v r. 2025 +3,2 %.

Vývoj USD/EUR

• Ekonomika eurozóny ve 4. čtvrtletí loňského roku po zpřesnění mezikvartálně stagnovala, když záporně do HDP přispívaly investice a spotřeba domácností a kladně čistý vývoz. Na hraně technické recese bude HDP balancovat minimálně i v 1. čtvrtletí letošního roku. Růst spotřebitelské inflace CPI v Německu za únor byl potvrzen na 0,8 % m/m a 8,7 % r/r.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz