Zisk Erste Bank za 4Q překonal očekávání díky vyššímu čistému úrokovému výnosu

Aktualizováno

Erste Group Bank dnes před otevřením trhu zveřejnila své výsledky za čtvrté čtvrtletí a loňský rok. Zisk za 4Q překonal očekávání, mimo jiné díky nižším nákladům na riziko. Akcie po výsledcích při celkovém negativním sentimentu na trzích klesají o 1,33 %.

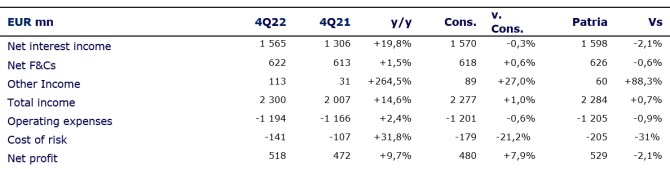

Čtvrtletní čistý zisk rakouské banky činil 517,7 milionu eur, když meziročně narostl o 9,7 % z 472,0 milionů EUR v předchozím 4Q a překonal tak konsensus trhu (480,3 milionů EUR) o 8 %.

Čistý úrokový výnos banky vyskočil meziročně o 20 % na 1,57 miliardy EUR víceméně odpovídá očekáváním. Podpořilo jej zvýšení sazeb a silný růst úvěrů (+12,1 % meziročně).

Čisté výnosy z poplatků a provizí vzrostly o 1,5 % na 622,5 milionu EUR, zejména díky silnějším transakčním poplatkům a výnosům ze služeb asset managementu, a přiblížily se tak prognózám.

Provozní náklady dosáhly 1,19 mld. EUR (+2,4 % meziročně), v souladu s našimi očekáváními.

Zisk Erste před vytvořením rezerv vzrostl meziročně o 32 % na 1,1 mld. EUR, čímž překonal konsenzus sestavený společností o 3 %. Úvěry vzrostly o 12,1 % meziročně, zatímco vklady vzrostly o 6,4 % meziročně.

Podíl úvěrů v selhání činil 2,0 % při krytí úvěrů v selhání 94,6 %. Ukazatel kapitálové přiměřenosti Tier 1 (CET1) činil 14,2 % (interním střednědobým cílem EBS je 13,5 %), celkový kapitálový poměr je 18,2 %.

Erste drží svůj návrh na dividendu za fiskální rok 2022 na 1,9 EUR a dává si za cíl zpětný odkup akcií v objemu až 300 mil. EUR (cca 2% tržní kapitalizace).

Banka, která se zaměřuje na střední a východní Evropu, drží svůj klíčový cíl na rok 2023, kterým je návratnost hmotného majetku (ukazatel ziskovosti) ve výši 13 – 15 %. Dále očekává, že se její hlavní trhy vyhnou recesi a že HDP bude v roce 2023 růst až o 3 %, protože inflační tlaky již odeznívají. Dalším cílem na letošní rok je zpětný odkup akcií až za 300 mil. EUR.

Erste opakuje svůj výhled čísel na rok 2023, včetně 1) 5% růstu úvěrů, 2) 10% růstu čistého úrokového výnosu, 3) 7-8% růstu OPEX, 4) nákladů na riziko <35bps, 5) ROTE 13-15 %) a 6) růst výnosů z poplatků a provizí o střední jednociferná čísla. Podle výhledu by měla do roku 2024 dosáhnout poměru nákladů k příjmům přibližně 52 % z loňských 53,4 %, přičemž platí čím nižší, tím lepší.

Analytici Patrie považují výsledky za solidní, vyznačující se silnými obchodními objemy, solidními ukazateli kvality aktiv a nově zavedeným zpětným odkupem akcií (na pozadí pohodlné kapitálové pozice banky). Celkově očekávají, že dnešní reakce ceny akcií na zveřejněnou výsledkovou prezentaci by mohla být neutrální/mírně pozitivní.

Zdroj: Patria, Bloomberg, Erste

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz