Česká spořitelna v roce 2022 potvrdila svou odolnost, stabilní pozici a zaznamenala nárůst v hlavních produktových kategoriích

“Přes veškeré výzvy, které rok 2022 přinesl, potvrdila Česká spořitelna svoji odolnost a stabilitu a dokázala poskytovat domácnostem, firmám i veřejnému sektoru výraznou podporu. Rozšířili jsme například slevový program Moneyback, zapojili jsme se do kampaně Milostivé léto, a v neposlední řadě jsme poskytovali přímou podporu ukrajinským uprchlíkům. Dařilo se nám také rozšiřovat nabídku digitálních řešení a dalších inovací, kterou oceňuje stále rostoucí počet našich klientů.

Díky našemu aktivnímu přístupu a důrazu na posilování finančního zdraví klientů jsme zaznamenali solidní růst napříč hlavními produktovými kategoriemi, což se odrazilo v ziskovosti České spořitelny. Navíc jsme úspěšnými emisemi dluhopisů posílili naši kapitálovou pozici a jsme tak připraveni dále přispívat k silnější a udržitelnější společnosti,“ uvedl Ivan Vondra, člen představenstva České spořitelny zodpovědný za finanční řízení v hodnocení výsledků Banky za rok 2022.

HLAVNÍ UKAZATELE

V roce 2022 česká ekonomika vzrostla o 2,5 % a prokázala tak solidní odolnost vůči vnějším faktorům, přestože předchozí odhady předpokládaly mnohem horší hospodářský vývoj v důsledku negativních dopadů války na Ukrajině a vysokým cenám energií.

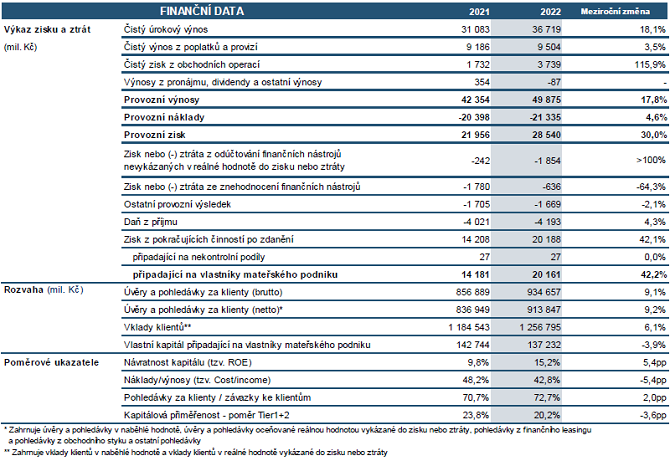

Konsolidovaná bilanční suma dosáhla k 31. prosinci 2022 výše 1 639,9 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2021 se nezměnila. Vývoj na aktivní straně bilance byl zapříčiněn především růstem úvěrů klientům, který byl převážen poklesem úvěrů bankám. Pasivní strana bilance byla ovlivněna vklady klientů spolu s vklady od bank, které byly kompenzovány poklesem dluhopisů.

Hrubý objem klientských úvěrů Skupiny ČS meziročně vzrostl o 9,1 % na 934,7 mld. Kč. Portfolio úvěrů domácnostem se v meziročním srovnání zvýšilo o 7,6 % na 591,0 mld. Kč, díky hypotékám fyzickým osobám (+8,9 %), úvěrům poskytnutých Stavební spořitelnou (+13,6 %) a spotřebitelským úvěrům (+3,5 %). Objem úvěrů korporátním subjektům meziročně vzrostl o 11,1 % na 339,7 mld. Kč, zapříčiněný nárůstem u velkých korporací (+11,6 %), malých a středních podniků (+10,7 %), financování komerčních nemovitostí (+15,9 %) a korporátních dceřiných společností (+14,9 %).

Závazky ke klientům vzrostly v meziročním porovnání o 6,1 % na 1 256,8 mld. Kč, což bylo způsobeno růstem ve všech segmentech. Vklady domácností se meziročně zvýšily o 1,4 % na 912,8 mld. Kč. Vklady korporátní klientely meziročně vzrostly o 23,3 % na 261,8 mld. Kč. Vklady klientů veřejného sektoru narostly v meziročním srovnání o 13,9 % na 82,2 mld. Kč.

Celkový počet klientů Finanční skupiny ČS k 31. prosinci 2022 v meziročním porovnání vzrostl o 55 tisíc na 4,5 milionu, ze kterých téměř 2,1 milionu klientů v roce 2022 využívalo digitální bankovnictví.

Vlastní kapitál připadající na vlastníky mateřského podniku k 31. prosinci 2022 klesl na 137,2 mld. Kč, což bylo o 3,9 % méně než na konci roku 2021. Celkový kapitálový poměr za Skupinu České spořitelny k 31. prosinci 2022 dosáhl 20,2 %, což bylo značně nad minimálním regulatorním kapitálovým požadavkem (15,7 %).

Provozní zisk České spořitelny vzrostl v roce 2022 meziročně o 30,0 % na 28,5 mld. Kč, což odráží obchodní růst a celkový vývoj po pandemii COVID-19. Provozní výnosy vzrostly v meziročním porovnání o 17,8 % a byly ovlivněny rostoucím čistým úrokovým výnosem, čistým výnosem z poplatků a provizí a čistým ziskem z obchodních operací.

Čistý úrokový výnos, nejdůležitější složka provozních výnosů, se ve srovnání s rokem 2021 zvýšil o 18,1 % a dosáhl 36,7 mld. Kč. Vývoj čistého úrokového výnosu byl ovlivněn růstem klientských úvěrů a vkladů, podpořeným investicemi do dluhopisů. Čistý úrokový výnos byl též pozitivně ovlivněn prostředím vyšších úrokových sazeb odrážejících se na straně úvěrů a vkladů. Čistá úroková marže vztažená k úročeným aktivům za rok 2022 dosáhla 2,13 % a byla ovlivněna strukturou bilance a pozitivním vlivem prostředí s vyššími úrokovými sazbami na straně úvěrů, což bylo částečně kompenzováno zvýšením úrokových sazeb vkladů.

Čistý výnos z poplatků a provizí meziročně vzrostl o 3,5 % na 9,5 mld. Kč, což bylo způsobeno retailovými korporátním sektorem. Čistý výnos z poplatků a provizí byl dále pozitivně ovlivněn úvěrovými činnostmi a zprostředkováním pojistných produktů podpořenými obchodním růstem. Za poklesem výnosu z platebních transakcí stál program Moneyback a pomoc uprchlíkům z Ukrajiny, tento pokles byl však částečně kompenzován vyššími mezibankovními poplatky. Transakce s cennými papíry mírně poklesly v důsledku nízké výkonnosti trhu.

Čistý zisk z obchodních operací v meziročním porovnání vzrostl v roce 2022 o 115,9 % na 3,7 mld. Kč, což bylo způsobeno vyšším obchodním růstem a celkovým vývojem po pandemii COVID-19.

Celkové provozní náklady zůstaly pod mírou inflace a meziročně se zvýšily o 4,6 % na 21,3 mld. Kč v roce 2022, což bylo způsobeno zejména vlivem nárůstu nákladů na zaměstnance a ostatních správních nákladů. Nárůst nákladů na zaměstnance (meziročně +4,1 %) byl tažen převážně zvýšením mezd a zaměstnaneckým akciovým programem. Vyšší náklady na správu majetku, marketing, obchodní provoz, poradenství a náklady spojené se zaměstnanci v kombinaci s vyšším příspěvkem do Fondu pojištění vkladů v roce 2022 vedly k růstu ostatních správních nákladů (meziročně +7,3 %). V porovnání s rokem 2021 zůstala výše odpisů stejná. V důsledku výše uvedeného vývoje se poměr provozních nákladů a výnosů (Cost/Income Ratio) meziročně výrazně zlepšil na 42,8 % z 48,2 % v roce 2021.

Ztráta z odúčtování finančních nástrojů nevykázaných v reálné hodnotě do zisku a ztráty byla ovlivněna prodejem dluhopisů a dosáhla -1,9 mld. Kč.

Výsledek ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) v roce 2022 představoval tvorbu opravných položek ve výši -0,6 mld. Kč. Meziročně tak došlo k nižší tvorbě o 64,3 % odrážející pozitivní vývoj kvality portfolia při zachování prozíravého přístupu k potenciálním dopadům aktuálních geopolitických rizik.

Ostatní provozní výsledek ve výši -1,7 mld. Kč zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny a v meziročním porovnání se lehce zlepšil.

Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 7,7 % a dosáhl 3,4 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 180,7 tisíc kusů. Objem transakcí uskutečněných kartami České spořitelny během roku 2022 u obchodníků se ve srovnání s rokem 2021 zvýšil o 23,7 % na 376,4 mld. Kč. Počet bankomatů a platbomatů České spořitelny meziročně poklesl o 47 a dosáhl 1 736 kusů.

Česká spořitelna podepsala smlouvu o koupi úvěrového portfolia Sberbank CZ, a.s. v likvidaci. Finalizace transakce je očekávána během první poloviny roku 2023.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz