Jsou americké akcie skutečně tak drahé?

Goldman Sachs po čase přichází s aktualizovanou tabulkou, která shrnuje řadu valuačních měřítek týkajících se amerických akcií. Naprostá většina z nich hovoří jednoznačnou řečí. Výjimka je snad jen jedna. Jenže nejde o žádný detail (a přitom o něm v podstatě neslyšíme).

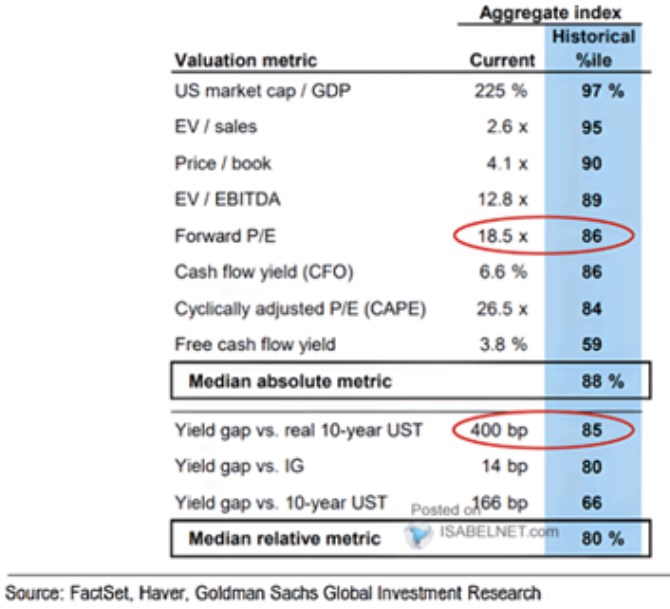

Valuačních násobků je celá řada a jejich relevanci můžeme hodnotit různě. Já se držím jednoduchého přístupu: Hodnota akcie je dána tokem hotovosti, který by měla vynášet svým akcionářům (a požadovanou návratností). Čím dále je tedy valuační násobek od tohoto toku hotovosti, tím menší relevance, a naopak. Poměr cen akcií k čistým ziskům PE tak má větší vypovídací schopnost než třeba poměr ceny akcie k tržbám na akcii PS (či hodnota společnosti k tržbám). Existují výjimky, ale s tímto pohledem vnímám i následující tabulku:

Zdroj: Twitter

Za prvé, investoři zapomněli na fundament.

Za druhé, investoři stále pracují s tradičním konceptem hodnoty, ale věří, že současné a/nebo budoucí prostředí bude pro akcie mimořádně příznivé. Tedy že bude velmi nízký poměr požadovaná návratnost/růst zisků a toku hotovosti. Tomuto tématu se zda samozřejmě věnují častěji, nyní jen připomínka, že v tuhle chvíli se prostředí takovým způsobem moc nejeví.

Za třetí, valuace ve skutečností nejsou zase tak vysoko: Poslední řádek z první části tabulky ukazuje tzv. FCF yield/výnos. Jde o poměr volného toku hotovosti k cenám akcií a ten podle tabulky není zdaleka tak našponován, jako zbytek ukazatelů. Jak jsem zmínil na začátku, relevance tohoto ukazatele by přitom měla být hodně vysoká. A jeho nízká historická hodnota s vysokou historickou hodnotou ostatních v podstatě říká, že firmy nyní generují z tržeb a zisků více toku hotovosti (pro poskytovatele kapitálu), než v minulosti. Dá se říci ještě víc?

V tabulce je také tzv. cash flow yield, který už je historicky podobně vysoko, jako třeba PE. Rozdíl mezi CF (yield) a FCF (yield) je zejména v investicích. Ergo, firmy nyní těží ze svého provozu více volného toku hotovosti, protože ve srovnání s minulostí méně investují. Přesněji řečeno, platí za investice méně (což nemusí znamenat, že méně investují). Pro akcionáře jsou tak tržby, provozní a čisté zisky výživnější než v minulosti, platí za ně tedy více. Ale ani FCF yield není nijak nízko (59. percentil), takže nejde o faktor, který by byl vše vysvětlující a posouval trh do levnosti.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz