Týdenní zprávy 13.02.2023 - 17.02.2023

Klíčové události a ukazatele

CZ - Běžný účet platební bilance skončil v roce 2022 hlubokým schodkem 380 mld. korun

EZ - Hrubý domácí produkt ve 4. čtvrtletí po zpřesnění vzrostl o 0,1 % k/k a 1,9 % r/r

PL - Spotřebitelské ceny v lednu vzrostly o 2,4 % m/m a o 17,2 % r/r

US - Spotřebitelské ceny v lednu vzrostly o 0,5 % m/m a 6,4 % r/r a o 5,6 % r/r v jádrové složce

Očekávané události a ukazatele

CZ - Konjunkturální průzkumy (únor)

DE - Index podnikatelského klimatu Ifo (únor)

EZ - Kompozitní index PMI (únor) - předběžný odhad, Inflace HICP (leden) - finálně

US - HDP (4. čtvrtletí) - zpřesněný odhad, Jádrová PCE inflace (leden)

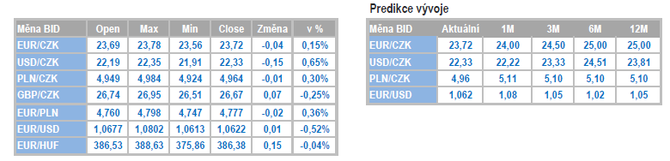

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

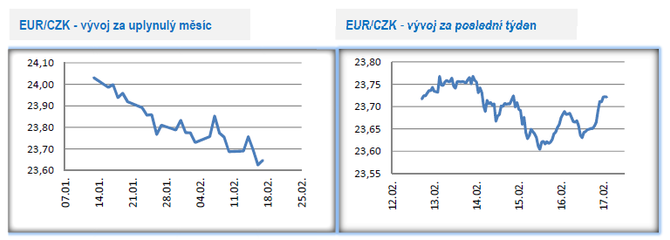

Vývoj EUR/CZK

• Apreciační trend koruny vůči euru pokračoval i v první polovině tohoto týdne, kdy česká měna posílila až těsně nad hladinu 23,60 CZK/EUR a opět tak vylepšila letošní maxima. To, že je aktuálně koruna k euru nejsilnější od r. 2008 jsme mnohokráte zmiňovali. Ve druhé polovině týdne koruna část zisků odevzdala a zamířila k hladině 23,70 CZK/EUR. Z technického pohledu se zatím nic nemění, když pokračuje trend posilující koruny.

• Otázkou je, co by mohlo být spouštěčem obratu na měnovém páru EURCZK. Domácí statistiky to v první polovině února nebyly, když koruna na zveřejněná makro čísla reagovala jen omezeně. Česká národní banka (ČNB) posílení koruny na únorovém zasedání kvitovala a guvernér A. Michl jasně prohlásil, že prioritou je snížit inflaci a to i prostřednictvím silné koruny skrz dovozní ceny a je to důležitější než ulehčovat exportu. V posledních týdnech příliš nefunguje ani korelace posilující dolar rovná se oslabující koruna vůči dolaru (platí) i vůči euru (neplatí). Obrat trendu posilující koruny tak mohou spustit především vnější faktory a to například výraznější a déletrvající zhoršení sentimentu na finančních trzích a zhoršení vyhlídek na růst evropské ekonomiky. V Evropě to však krátkodobě na zlom k horšímu nyní nevypadá, když cena zemního plynu na spotu (TTF) klesla lehce pod 50 eur za MWh a i předstihové ukazatele v příštím týdnu (PMI, Ifo) potvrdí spíše zlepšující se náladu podniků a optimističtější vyhlídky. Na druhé straně případný výraznější propad na globálních akciových trzích v kombinaci s dalším posílením dolaru by koruna ustát nemusela.

• Domácí makroekonomický kalendář byl v tomto týdnu téměř prázdný. Výjimkou byl prosincový běžný účet platební bilance, který po delší době neskončil hlubokým, ale jen mírným schodkem 7,8 mld. korun. Důvodem byla především aktivní bilance zboží a služeb a oproti předchozím měsícům nižší výplata dividend. V souhrnu za celý rok skončil běžný účet hlubokým schodkem 380 mld. korun.

• V tomto týdnu došlo i k oficiální obměně ve složení bankovní rady ČNB, když místo M. Mory a O. Dědka nastoupili J. Kubíček J. Procházka. Konsenzus je takový, že s odchodem M. Mory bankovní rada přišla o centrálního bankéře, který i na posledním únorovém zasedání hlasoval pro zvýšení úrokových sazeb a jestřábí křídlo bankovní rady se tak dále oslabilo (zůstává T. Holub). Jak konkrétně budou oba nově zvolení centrální bankéři hlasovat, nyní nevíme. Vzhledem k tomu, že vše nasvědčuje tomu, že inflace bude v průběhu letošního roku zpomalovat, tak je vysoce pravděpodobné, že zatím pro stabilitu sazeb. Celkově podle nás obměněná bankovní rada již v nadcházejících čtvrtletích nebude muset řešit urgentní utahování měnové politiky. Výzvou bude včas odhadnout to, že se již inflační tlaky a inflační výhled stabilizovaly natolik, že bude moci začít proces snižování úrokových sazeb. Pokud vyjdeme z rétoriky bankovní rady – budeme držet sazby na vyšších úrovních po delší dobu, tak dříve, než v letošním 4. čtvrtletí sazby dolů nepůjdou. Pokud tedy nezačne výrazně směrem dolů překvapovat inflace.

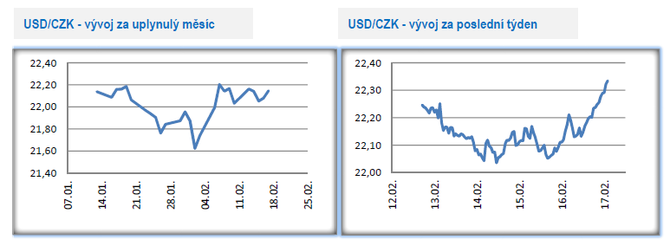

Vývoj USD/CZK

• Obchodování koruny vůči americkému dolaru v tomto týdnu pokračovalo v rozmezí 22 – 22,30 CZK/USD a pokud má koruna toto pásmo opustit, tak je nezbytnou podmínkou výraznější pohyb na eurodolaru. Vzhledem k tomu, že v tomto týdnu byla zveřejněná silnější data z americké ekonomiky (jádrová inflace, maloobchod), tak pro druhou polovinu února vidíme spíše prostor pro další posílení dolaru. Obzvláště, když finanční trhy po odmlce začaly více přehodnocovat budoucí kroky amerického Fedu (o něco výraznější růst úrokových sazeb).

Vývoj PLN/CZK

• Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo několik haléřů pod hranicí 5 CZK/PLN, především v rozmezí 5,95 – 5,98 CZK/PLN. Další výraznější zisky si však již koruna na rozdíl od předchozích týdnů nepřipsala a trend posilující koruny se tak přerušil. Pokud se navíc dočkáme korekce koruny na EURCZK, tak se ve druhé polovině února může obchodování přesunout zpět nad hranici 5 CZK/PLN.

• Růst polské ekonomiky se v závěru loňského roku téměř zastavil. Podle předběžného odhadu polského statistického úřadu (GUS) ve 4. čtvrtletí HDP totiž vzrostl jen 0,3 % r/r a ve srovnání se 3. čtvrtletím HDP dokonce o 2,4 % poklesl. Strukturu ještě GUS nezveřejnil, ale vzhledem k vývoji maloobchodu lze předpokládat, že za poklesem HDP stála primárně spotřeba domácností. V souhrnu za rok 2022 HDP vzrostl ještě o velmi solidních 5,2 %, ale na začátku letošního roku reálně hrozí, že Polsko spadne do tzv. technické recese (dvojí mezikvartální pokles HDP v řadě) a bude v tomto směru následovat např. ČR. Pro letošní rok nyní odhadujeme růst polského HDP v rozmezí 0 – 1 % a to v závislosti na hospodářském vývoji eurozóně a na zpřístupnění peněz z evropských fondů.

• Lednová inflace v Polsku mírně zaostala za tržním konsenzem, když vzrostla o 2,4 % m/m a 17,2 % r/r. Jádrová složka inflace dále zrychlila. V února má inflace potenciál k dalšímu meziročnímu zrychlení (odhadujeme až 19 % r/r) a to s ohledem na nižší statistickou základnu z loňského roku. Od března začne sice meziroční tempo inflace zpomalovat, ale nad 10 % se dynamika udrží po větší část letošního roku.

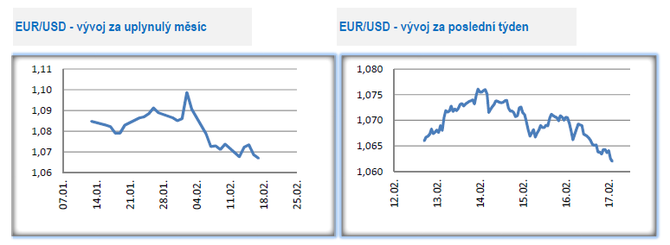

Vývoj USD/EUR

• Tento týden patřil především statistkám z USA – lednové CPI inflaci (+0,5 % m/m a +6,4 % r/r) a jádrová složka (+0,4 % m/m a +5,6 % r/r) a lednovým maloobchodním tržbám (+3,0 % m/) se silným růstem maloobchodu i po očištění o volatilní prodeje automobilů (2,3 % m/m). V souhrnu od začátku února byly zveřejněny tři velmi důležité lednové statistiky z USA (tvorba pracovních míst NFP, spotřebitelská inflace, maloobchodní tržby) a všechny naznačily, že si americká ekonomika drží stále poměrně silné růstové tempo s vyšší inflační dynamikou a utaženým pracovním trhem. V první polovině února tak Americká centrální banka (Fed) dostala jednoznačné argumenty k tomu, aby dále zvyšovala úrokové sazby. Zatímco na konci ledna se na finančním trhu spekulovalo o tom, jestli se Fed vůbec dostane s hlavní úrokovou sazbou nad 5 %, tak nyní je otázka zda v březnu a ve 2. čtvrtletí Fed kumulovaně zvedne sazby o 50 či 75 bazických bodů. J. Bullard, jestřáb ve vedení Fedu, dokonce nevyloučil na březnovém zasedání Fedu zvýšení sazeb rovnou o 50 bazických bodů. To sice podle nás není příliš pravděpodobné, ale to, že finanční trhy začaly opět více přehodnocovat budoucí kroky Fedu, je evidentní. Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz