Komerční banka: Čistý zisk za 4Q22 mírně nad očekáváním trhu, navržena dividenda 60,42 Kč na akcii

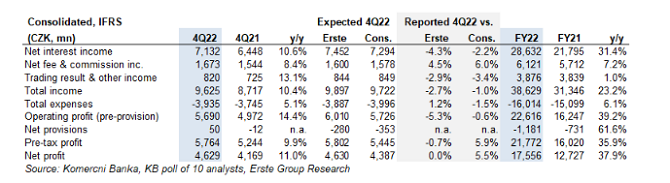

Komerční banka dnes před otevřením trhu reportovala výsledky za 4Q22 a rok 2022. Čistý zisk ve 4Q22 vzrostl meziročně o 11 % na 4,62 mld. Kč, což je 5,5 % nad konsensem trhu a v souladu s naším odhadem. Čistý zisk za celý rok 2022 byl na úrovni 17,6 mld. Kč (+38 % r/r).

Čistý zisk skončil nad odhady zejména díky překvapivému rozpouštění rezerv a opravných položek z úvěrů ve výši 50 mil. Kč, zatímco trh čekal tvorbu rezerv kolem 350 mil. Kč.

Čistý úrokový výnos zaostal asi 2% za očekáváním s 3 % kv/kv poklesem na 7,1 mld. Kč, čistá úroková marže vzrostla na 2,2 % z 2,1% v 3Q22. Čisté poplatky a provize byly vyšší než odhady a ve 4Q22 vzrostly o 8 % r/r. Výsledek z obchodování byl zhruba v souladu s prognózami, meziročně +13%. Celkové provozní náklady byly víceméně v souladu s odhady (-3,9 mld. Kč, +5 % r/r).

Kapitálové poměry se mezikvartálně snížily kvůli mimořádné dividendě vyplacené ve 4Q22. CAR se ve 4Q22 snížil na 19,5 % (3Q22: 21,1 %). Poměr nesplácených úvěrů zůstal mezičtvrtletně stabilní na 2,3 %.

Růst úvěrů ve 4Q22 zpomalil na +0,6 % mezikvartálně, depozita klesla mezikvartálně o 9,2% kde banka uvedla jako důvod sezónnost či odliv prostředků do investic.

Výhled na rok 2023: Celkové výnosy očekávány meziročně stabilní s růstem úvěrů, ale určitým poklesem čistých úrokových výnosů, zejména kvůli vyšším nákladům na vklady. Dále je očekáván růst příjmů z poplatků a provizí ve středních jednotkách procent. Růst provozních nákladů očekáván ve středních jednotkách procent. Náklady na riziko v roce 2023 by neměly překročit odhadovanou normalizovanou úroveň kolem 30 bb (15bb v roce 2022).

Management navrhuje dividendu za rok 2022 ve výši 60,42 Kč na akcii (8,2% hrubý dividendový výnos), to je v souladu s tržním konsensem a naším odhadem (60 Kč/akcii), valná hromada ke schválení dividendy se bude konat 20. dubna 2023.

Čistý zisk KB za 4Q22 byl na úrovni našich odhadů a vyšší, než čekal konsenzus. Čistý úrokový výnos se však ve 4. čtvrtletí 2022 mezičtvrtletně snížil, zatímco jsme předpokládali jeho růst a pokles až v následujících čtvrtletích. Důvodem je rychlý růst nákladů na vklady. Příjmy z poplatků a provizi jako i rizikové náklady byly pozitivním překvapením. V předchozím čtvrtletí KB zaúčtovala významné rezervy na budoucí rizika, zatímco ve 4Q22 tomu tak evidentně nebylo. Výhled na rok 2023 je zhruba v souladu s našimi nedávno aktualizovanými prognózami a návrh dividendy je také v souladu s tržním konsenzem i naší projekcí. Na akcie KB máme nadále pozitivní názor. Konferenční hovor k výsledkům se bude konat ve 14:00 SEČ.

Thomas Unger, analytik České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz