Pravděpodobnost recese a sazby, které by se měly dostat nad inflaci

Index ekonomických překvapení od Citi v USA již nějakou dobu klesá, ale v Evropě se zvedá. A třeba Jeffrey Kleintop ze společnosti Charles Schwab se domnívá, že evropské akcie již mají medvěda za sebou a vydaly se býčím směrem (viz poslední Perly týdne). Předpovídat lepší výkony evropských akcií se po finanční krizi zas a znova nevyplácelo, možná nyní nastává tolikrát předpovídaný posun. Stejně jako třeba u hodnotových akcií (relativně k růstu). Co ta americká ekonomika a recese?

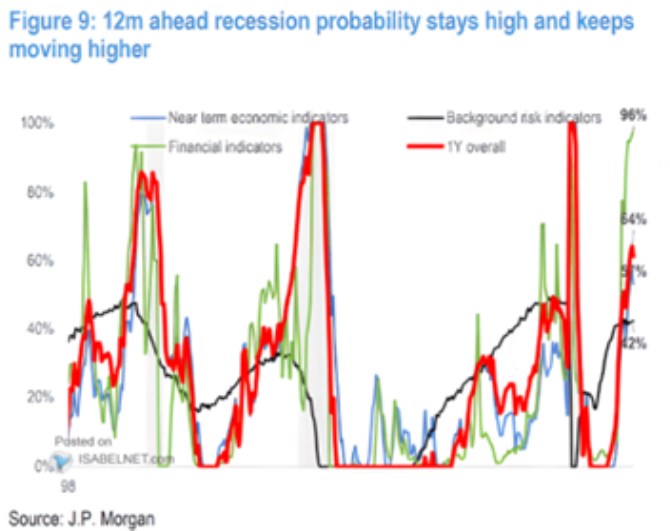

1. Pravděpodobnost recese: O recesi v USA se mluví již poměrně dlouhou dobu, občas jsem tu psal, že jde o určité prokecávání se do ní. V ekonomice totiž funguje řada sebenaplňujících se proroctví. Můžeme na to namítnout, že nyní tu je zejména Fed a jeho utahování cílené na dosažení inflačního cíle. Jenže i víra v to, že inflace neklesne bez recese, je prvním krokem k dalšímu sebenaplňujícímu se proroctví. Co data? Dnešní první graf ukazuje pravděpodobnost recese, kterou v JPMorgan počítají na základě několika skupin proměnných:

Zdroj: Twitter

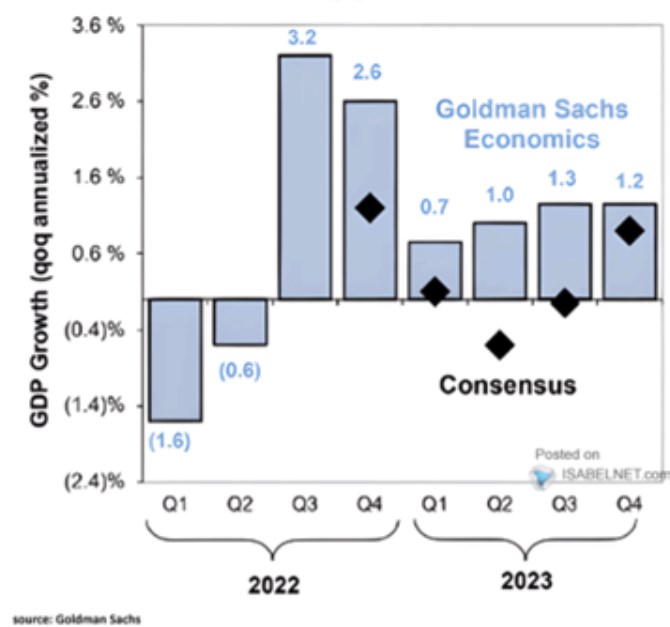

2. Konsenzuální recese, GS proti: Na letošní recesi podle druhého grafu na rozdíl od konsenzu stále nevěří v Goldman Sachs, ale podobných názorů je více. Ekonomové této banky se domnívají, že i v nejutlumenějším prvním čtvrtletí dosáhne tempo růstu 0,7 %, konsenzus ve druhém předpovídá červená čísla. Ani podle něj by ale nemělo jít o nějaký prudký propad.

Zdroj: Twitter

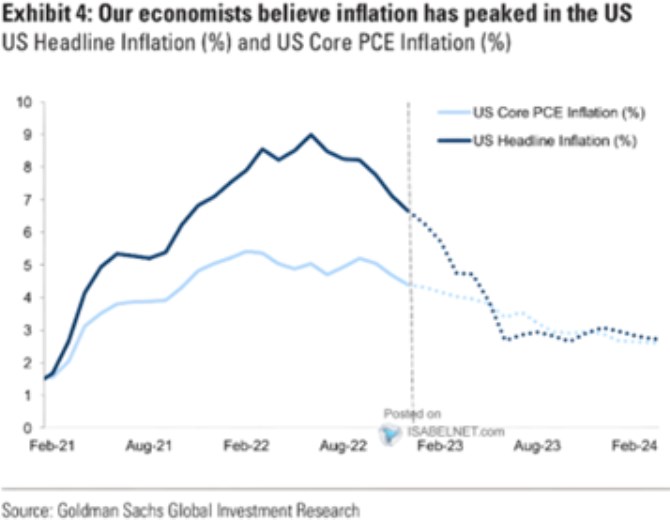

3. Vše se točí kolem inflace: Případná recese je a bude úzce propojena s inflací. Současné nastavení „psychologie“ u Fedu je stále jasně nastaveno na „cokoliv bude třeba“ na snížení inflace hodně blízko cíli. Recese vykreslená výše popsaným konsenzem by tu k nějakému myšlenkovému posunu zřejmě nevedla. V GS navíc tvrdí, že i ona predikovaná ne-recese by stačila na pokles inflace pod 3 % zhruba v polovině letošního roku:

Zdroj: Twitter

K poslednímu grafu ještě poznámka týkající se sazeb: Můžeme slyšet, že Fed s cyklem zvedání sazeb v minulosti neskončil nikdy dříve, než se sazby dostaly nad inflaci. S ohledem na poslední graf to můžeme v případě opakování stejného mustru reformulovat tak, že „ne dříve, než inflace klesla pod sazby“.

Jinak řečeno, na to, aby sazby byly i nyní na konci cyklu nad inflací, by podle predikcí GS již za pár měsíců stačilo, aby sazby dosáhly něco nad 3 %. To není potvrzení toho, že trhy správně očekávají obrat ke snižování sazeb v druhé polovině roku. Spíše poznámka k tomu, že i kdyby se sazby musely opět dostat nad inflaci, nemusí to implikovat jejich další prudký růst.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz