Jakou hodnotu vytváří na akciovém trhu trh samotný?

O výnosové prémii za malou likviditu či její úplnou absenci se na akciovém trhu moc nehovoří. Relevantní je tento koncept spíše v případě, že se snažíme dobrat nějakého odhadu hodnoty aktiva, které likvidní není. Jakých rozměrů taková výnosová prémie u nelikvidních aktiv může dosahovat? Či z pohledu z druhé strany - o co jsou akcie hodnotnější jen proto, že se obchodují na likvidním trhu?

Pokud vezmeme dvě jinak shodná aktiva s tím, že jedno se obchoduje na likvidním trhu a druhé ne, mělo by to druhé alespoň teoreticky nabízet vyšší návratnost. Ta by kompenzovala jeho vlastníka právě za to, že jej nemohou v případě potřeby rychle a bez velkých nákladů prodat. Takové aktivum by tedy mělo nabízet výnosovou prémii za malou likviditu, aktivum první relativně k druhému výnosový diskont. Jinak řečeno, pokud by obě aktiva generovala stejné cash flow, hodnota toho likvidního by byla výše.

Zdroj: Twitter

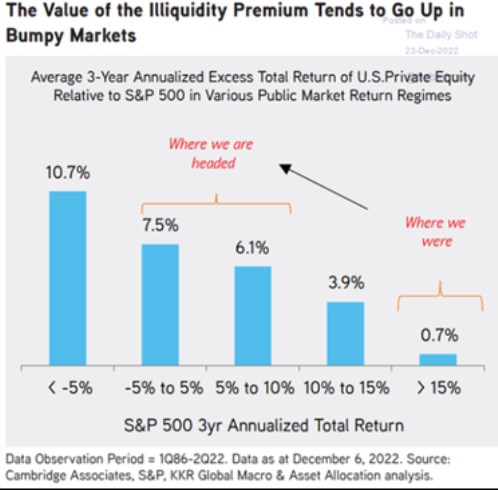

Private equity firmy tedy nabízely návratnost převyšující návratnost akcií o 0,7 % během hodně býčího trhu až po 10,7 % během pořádného grizzlyho. Graf tedy silně naznačuje, že tu je nějaká souvislosti s návratností akciového trhu. V Cambridge Associates to interpretují konkrétně tak, že výše (výnosové) prémie za malou likviditu stoupá s tím, jak problematičtější je vývoj na akciovém trhu.

V duchu klasických finančních teorií by výše uvedené asi sedělo, protože v době poklesu trhů panuje často vyšší averze k riziku. A tudíž se zvedá požadovaná návratnost u rizikovějších aktiv - v širokém slova smyslu zahrnujícím i nelikviditu. Nicméně graf by podle mne mohl mít více interpretací (což by se také promítalo do relevance níže uvedeného). Zaměřme se nyní ale na onu otázku z úvodu – o kolik jsou akcie hodnotnější jen kvůli tomu, že se s nimi živě obchoduje:

Pokud vezmeme současné bezrizikové sazby a rizikovou prémii akcií odhadneme na 5,5 %, požadovaná návratnost by u nich měla být necelých 10 %. V grafu jsme tak implicitně ve středním poli s tím, že výnosová prémie nelikvidní obdoby akcií je pak 6,1 %. Jinak řečeno, požadovaná návratnost by pak u nelikvidních akcií měla být asi 16 % namísto cca 10 % u likvidních akcií.

Pokud by tok volné hotovosti u akcií byl stabilní, tak by v druhém případě byla jejich hodnota téměř o 40 % nižší. Pokud by cash flow rostlo v průměru o 4 % ročně, druhý případ by přinesl hodnotu o cca 50 % nižší**. Uvedený příklad a úvaha jsou hodně zjednodušeny, ale čísla z grafu by napovídala, že hodnota vytvořená likviditou trhu – eliminací výnosové prémie za likviditu, je docela masivní. A masivně cyklická (graf má zřejmě hlavně tuto pointu ve vztahu k diverzifikaci).

*Určité zmatení by mohlo způsobovat to, že kdybychom u likvidního a nelikvidního aktiva hovořili o hodnotách, tak u druhého bychom nacházeli hodnotový diskont (ekvivalent výnosové prémie) – obojí relativně k aktivu prvnímu.

**Jde mimochodem o ukázku toho, že cash flow s delší durací (druhý případ) je citlivější na změnu sazeb. Téma, o kterém se již dobu hovoří ve vztahu k růstovým firmám.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz