Vláda daně zvedat nemusí, škrtat v rozpočtu moc také ne. Ke splnění podmínek přijetí eura jí postačí „daň inflační“. GRAFICKY

Akcie ČEZ včera na pražské burze reagovaly zřetelně pozitivně na výsledek úterního podvečerního sněmovního jednání. Akcie energetické společnosti posílily oproti předvčerejšku o více než čtyři procenta. Dnes přidávají další více než procento. Pochopitelně, svědčí jim zejména fakt, že Pirátská strana v úterý stáhla svůj požadavek na zavedení daně z mimořádných zisků platné zpětně už za letošní rok. Daň tak podle všeho bude platit až od roku 2023.

Na pražské burze včera rostly také akcie bank, které jsou rovněž daní z mimořádných zisků dotčeny. Přidaly – byť méně než ČEZ – jak akcie Komerční banky, tak Erste Bank i Monety.

Burza tedy politikům jasně vzkazuje, že pokud už se vláda rozhodla daň z mimořádných zisků jednou zavést, bude korektní, pokud tak učiní s účinností od příštího roku. Retroaktivní zavádění daně podrývá důvěru investorů v tuzemský kapitálový trh a je vysoce sporné z právního hlediska. Česko by v důsledku takového kroku mohlo čelit řadě žalob či arbitráží. Retroaktivní zavedení daně je vysoce sporné také morálně.

Ministr financí Zbyněk Stanjura se zjevně i proto minulou středu přiklonil k variantě daně vypočítávané až ze zisku příštího roku. Stanjurovo prohlášení minulý týden uklidnilo pražskou burzu, kterou právě vylekal pirátský kontroverzní požadavek zpětného uvalení mimořádné daně.

Vládní komunikace diskutované retroaktivity daně z mimořádných zisků není šťastná. Pokud představitelé jednotlivých vládních stran nekoordinovaně přichází s různými prohlášeními v tak zásadní záležitosti, která je kurzotvorné povahy, podrývají tím důvěru investorů – všech, od velkých mezinárodních bank a fondů po drobné akcionáře, kteří si na burze spíše svým způsobem „spoří“. Může dojít k dlouhodobému poklesu důvěru v tuzemský kapitálový trh, což má neblahé dopady do širší ekonomiky, včetně třeba i negativního vlivu na zaměstnanost.

Zvláště jedná-li se právě i opatření s kurzotvorným dopadem, vládní politici by si věc pro příště měli vyříkat za zavřenými dveřmi a předstoupit před veřejnost až s oznámením finálního a definitivního rozhodnutí.

Vždyť během obchodování na pražské burze minulou středu ztratily tituly ČEZ, Komerční banky a Erste Bank, jež je matkou České spořitelny, dohromady zhruba 31 miliard korun ze své tržní hodnoty. O „chaosu“ v dané věci informovala dokonce i agentura Bloomberg. Propad nastal právě v důsledku úterního oznámení Pirátů, jež ve středu dopoledne potvrdil lidovecký předseda Marian Jurečka, že mimořádná daň bude uvalována retroaktivně. Pesimismus investorů, který obě oznámení vyvolala, rozptýlil až ministr Stanjura.

I díky právě dani z mimořádných zisků tak může nyní vláda navrhovat rozpočet na příští rok se schodkem 295 miliard korun. Včera jej začala schvalovat sněmovna. Přestože se jedná o extrémně vysoké číslo, před rokem 2020 vlastně nemyslitelné, Fialův kabinet může s tímto deficitem a podobnými v dalších letech stabilizovat veřejné finance ještě během svého funkčního období, tj. do roku 2025. Aniž by přitom opravdu razantně škrtal nebo navyšoval běžné daně (tedy jiné než ty mimořádné).

Možná poněkud překvapivý závěr se zrcadlí v nejnovějších posudcích světově významných ratingových agentur. Agentura Fitch Ratings Česku minulý týden potvrdila svůj dosavadní rating AA-. Vývoj zadlužení vidí Fitch pesimističtěji (cca 45 procent hrubého domácího produktu už v roce 2023) než jiná vlivná agentura, Standard & Poor's (poblíž 40 procent hrubého domácího produktu až do roku 2025), která své ratingové hodnocení ČR zveřejnila předminulý týden. I podle Fitche ale zadlužení ČR zůstane nižší, než je průměr srovnatelně hodnocených zemí. Důležité je to, že ani podle jedné z agentur v dohledné době nehrozí náraz na dluhovou brzdu, odpovídající úrovni 55 procent HDP. České veřejné finance zkrátka v žádném rozvratu nejsou a jen tak ani nebudou.

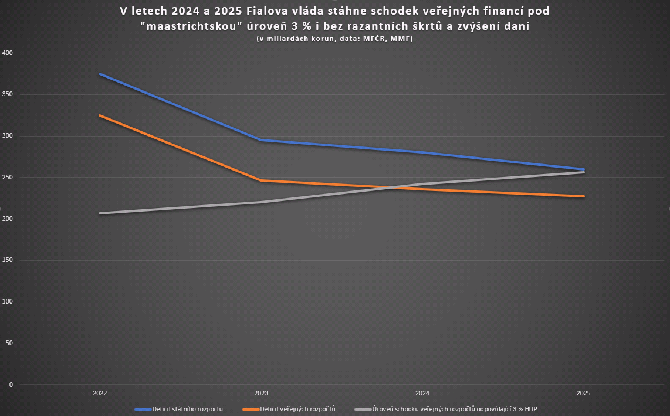

Podle Mezinárodního měnového fondu má roku 2025 dosahovat nominální hrubý domácí produkt ČR celkem 8546,2 miliardy korun. Fialova vláda rámcově plánuje až do roku 2025 schodky státního rozpočtu každoročně v pásmu od 250 do 300 miliard korun. Veřejné finance však nesestávají jen ze státního rozpočtu. Ale také třeba z rozpočtů krajů a obcí nebo zdravotních pojišťoven. Třeba loni činil schodek samotného státního rozpočtu necelých 420 miliard korun, ovšem celkový deficit veřejných financí „jen“ bezmála 360 miliard. To proto, že některé veřejné rozpočty hospodařily přebytkově. Například kraje a obce loni dohromady hospodařily s přebytkem přesahujícím 41 miliard korun.

Pro rok 2025 zatím Fialova vláda rámcově počítá se schodkem státního rozpočtu maximálně 260 miliard. Předpokládejme, v souladu s MMF, že další veřejné rozpočty v tom roce nevykážou přebytek celkově kolem 60 miliard korun jako loni, ale pouze zhruba poloviční, kolem 30 miliard korun. Takže deficit veřejných financí v roce 2025 bude (260 – 5) / 8546,2 = 2,7 % < 3 % (viz take graf níže). Fialova vláda by tím tedy vlastně svůj slib splnila. Protože deficit veřejných financí k HDP by byl nižší než tříprocentní.

Současné vládě tedy ke splnění slibu stabilizace veřejných financí a stlačení jejich schodku pod „maastrichtskou“ úroveň tří procent vlastně postačí každoročně tvořit schodky v pásmu od 250 do 300 miliard korun. To je uskutečnitelné bez zvýšení běžných daní a současně bez zásadnějších škrtů.

Fialově vládě totiž svým způsobem opravdu nahrává inflace. Ta totiž vlastně „zdaňuje“ občany i firmy místo ní. A nafukuje ukazatel nominálního HDP, takže i deficity v rozmezí od 250 do 300 miliard se v něm snáze „rozpustí“. Nakonec tedy opravdu může nastat situace, že vláda daně nezvedne a žádnou další daň kromě té mimořádné, počítané od příštího roku, nezavede. A přesto stáhne deficit pod úroveň tří procent HDP, jak slibovala, ještě během svého řádného funkčního období.

I když deficit státního rozpočtu skončí v letech 2023 až 2025 v pásmu od 250 do 300 miliard korun (modrá křivka), Česko už v letech 2024 a 2025 bude plnit příslušné tříprocentní "maastrichtské" kritérium pro přijetí eura (hodnoty na oranžové křivce jsou totiž nižší než ty na šedé).

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz