Globální výhled se zhoršuje. Inflace bude vyšší. Přesto je kam investovat

Výhled globální ekonomiky je každým dnem černější. Podle Globálního ekonomického výhledu, který zveřejnila Česká národní banka, hlavní ekonomiky světa porostou pomaleji, než se očekávalo. Zároveň s tím bude ale inflace vyšší, než byly původní predikce.

Hrubý domácí produkt (HDP) by měl podle studie v Německu

v příštím roce klesat. V jiných ekonomikách sice HDP poroste, ale bude to

jen malý růst. Třeba v eurozóně bude růst činit symbolických 0,2 % a Spojené

státy porostou o pouhých 0,5 %. To je víceméně nula.

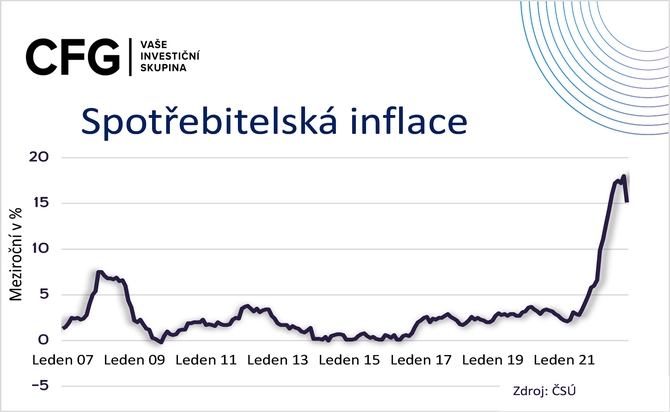

Inflace přitom zůstane vysoká. Budeme moci mluvit o

učebnicové stagflaci. Zatímco v roce 2022 by měla v eurozóně inflace činit

8,2 %, v roce 2023 poklesne jen na 5,4 %. V USA bude inflace letos činit

8,0 %, aby v příštím roce zbrzdila na 3,8 %. V Británii zbrzdí

z 9,2 % jen na 7,0 %. Jinými slovy, globální inflace bude v roce 2023

sice nižší než v roce 2022, ale bude stále vysoko nad cílem centrálních

bank. To je naprosto klíčové pro cenné papíry i komodity.

Centrální banky se budou stále bát inflace a nebudou

snižovat své úrokové sazby, s tím mohl někdo počítat. Naopak mnoho

analytiků se domnívá, že v první polovině roku 2023 mohou úrokové sazby Evropské

centrální banky ještě růst. Za rok očekávají proto tříměsíční euribor kolem 2,5

%.

Normálně bych řekl, že centrální banka nezvedne své sazby

kvůli průmyslu, který by položila. Nebude tomu tak. Průmyslu totiž nepomůže centrální

banka ale vláda. Ta v Německu plánuje pomoci ekonomice v energetické

krizi částkou 200 mld. eur.

Nezaměstnanost proto v Německu podle studie vroste

z 5,2 % na pouhých 5,5 %. To je pro ekonomiku v recesi málo.

Analytici evidentně sázejí na to, že v Německu opět využijí Kurzarbeit.

Nebude se tedy vyrábět, ale přesto nedojde k propouštění. To se odráží i

v očekávání hlubokých deficitů státního rozpočtu.

K růstu úrokových sazeb centrální banky se přidává i změna

globálního výhledu inflace. Hodně lidí posunulo svůj názor na budoucnost, myslí

si, že inflace tu bude ještě dlouho vysoká, a proto také požadují vyšší výnosy

dluhopisů. To se projevuje i v nových aukcích státních dluhopisů, kde

rostou výnosy.

Jen pro zajímavost státní dluhopis se splatností

v prosinci 2028 měl v aukci 10. srpna průměrný výnos 4,14 %, aby v aukci

31. srpna vyskočil už na 4,94 %. Zadlužení se tak státu prodraží. Podobné to je

i u korporátních dluhopisů. I tady musí emitenti nabídnout investorům vyšší

výnos. Není neobvyklé, když emise zajištěné nemovitostí nesou výnos 10 až 11 %.

To by bylo před rokem naprosto nemyslitelné.

Mohou růst výnosy ještě výš?

Já se obávám, že se u korporátních dluhopisů blížíme maximu.

Máme zde již první podniky, které kvůli drahým cenám energií zavírají či

přerušují výrobu, a co je hlavní, už propouštějí! Nejnovějším příkladem je majitel

sklárny a minipivovaru v Harrachově na Jablonecku František Novosad, který se

rozhodl kvůli vysokým cenám plynu zastavit v listopadu výrobu a na dva měsíce vyhasit

sklářskou pec. Většinu z 90 zaměstnanců přitom plánuje propustit. Taková firma

by neunesla splácet dluhopis třeba s 12% sazbou. Růst výnosů korporátních

dluhopisů proto podle mě naráží na svůj strop. U státních dluhopisů ale ještě

růst může.

Očekávám, že do budoucna budou investoři vedle klasických

věcí, jako je zajištění a ziskovost firmy, hledět i na to, jak jsou na tom ve

vztahu k energiím. Energeticky náročné výroby budou jen těžko

financovatelné. Navíc je tu i riziko poklesu ceny nemovitostí. Nespokojil bych

se proto s dluhopisem zajištěným nemovitostí jen ze 100 %, ale chtěl bych

vyšší zajištění.

Ing. Vladimír Pikora, Ph.D.

Ing. Vladimír Pikora, Ph.D.

Makroekonom, analytik finančních trhů a publicista

Vystudoval VŠE, kde získal doktorát. Nejprve působil jako hlavní ekonom Volksbank CZ, a.s. Následně spoluzaložil analytický dům Next Finance, aby později založil Pikora Invest. Aktuálně působí na pozici hlavního ekonoma Comfort Finance Group. Je autorem řady knih s ekonomickou tématikou a více než tisíce článků do médií. Řadu let pravidelně přispívá komentáři na webu časopisu Reflex.

Dluhopisomat

Dluhopisomat je tržiště prověřených českých dluhopisů. Propojujeme investory s českými firmami, kterým pomáháme růst.

Více na www.dluhopisomat.cz/.

Poslední zprávy z rubriky Okénko BIG EXPERT:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz