Co ukazuje posledních 120 let na akciích?

Pokud by nás zajímala nějaká pomyslná trendová cesta akciového trhu, v podstatě nás zajímá trendový růst zisků obchodovaných firem a nějaké „férové“ valuace. Tedy poměry cen a zisků PE, které by odpovídaly dlouhodobému fundamentu. Minulý týden jsem zde načrtl jeden scénář s tím, že PE by se v něm pohybovalo mezi 12 – 13. Že nejde o úplnou finance fiction pak ukazuje to, že americké akcie mimo „elitní“ FAAMG se nyní obchodují s PE kolem 13. A co ukazuje historie?

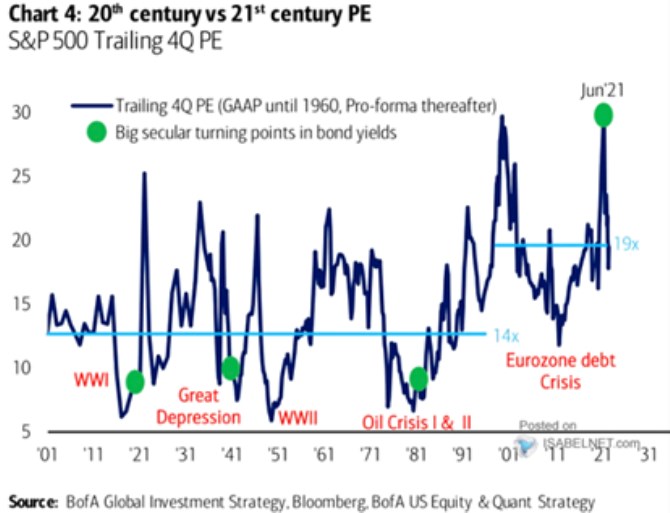

Nyní můžeme občas slyšet, že akcie v indexu SPX se obchodují s PE blízko historických průměrů. Taková prohlášení sama o sobě mohou být ošemetná, protože historie nabízí docela širokou škálu různých průměrů v závislosti na tom, která období použijeme. Takže jsem uvítal následující graf od BofA, který ukazuje skutečně dlouhodobý vývoj valuací:

Zdroj: Twitter

Jenže vše se mění v případě, když za relevantní vezmeme období mnohem delší než nějakých dvacet let. Jak ukazuje graf, v podstatě stoletý průměr začínající na počátku minulého století vygeneroval průměrné PE na 14. Tedy o více než čtvrtinu níže než oněch 19, což už je rozdíl. Které číslo by mělo být relevantnější? Jako obvykle podobná dilemata řešíme kombinací pohledu do historie a nějakou fundamentální úvahou. Což zde neznamená nic jiného než otázku, které období by z fundamentálního pohledu mělo být podobnější tomu, co se bude dít v následujících letech, či desetiletích.

V principu se tedy opět bavíme o tom, jaký bude poměr požadované návratnosti k růstu zisků. Ony dva průměry v grafu totiž neukazují nic jiného, než že v posledních dvaceti letech byl tento poměr mnohem přívětivější – požadovaná návratnost byla relativně k růstu zisků znatelně níže, než v průměru během předchozích stech letech. A to zase neznamená nic jiného, že v posledních dvaceti letech vládlo nízko inflační prostředí doprovázené relativně slušným růstem. Alespoň na úrovní zisků. Zisky rostly, bezrizikové sazby se držely nízko a to samé platilo o rizikových prémiích.

V grafu jsou vyznačeny i zelené body, které značí strukturální obrat na dluhopisovém trhu. Poslední historií potvrzený obrat nastal počátkem osmdesátých let. Pak nastal strukturální pokles výnosů a sazeb, v principu ono přívětivé prostředí popsané výše. BofA ale umístila ještě jeden bod do současnosti. Ten je zatím neověřený, jde o domněnku. S poměrně jasnou implikací.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz