Dostanou se sazby nad inflaci?

Kam až se vydají sazby v USA? Podle některých by už Fed neměl moc šlapat na brzdu, protože ekonomika výrazně zpomaluje. A stačí, když dojede efekt dosavadního zvedání sazeb. Druhý názorový extrém tvrdí, že je třeba dostat sazby nad současnou inflaci. Tedy nad tu celkovou, měřenou na indexu spotřebitelských cen. Rýmy historie přitom s takovým pohledem alespoň na první pohled souzní. Co pohled druhý?

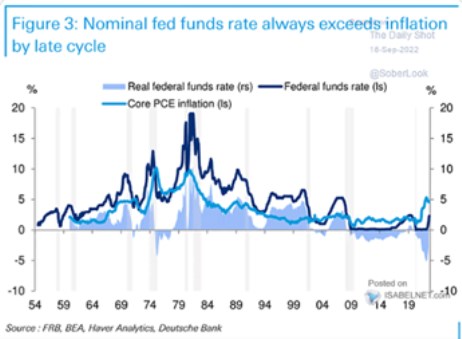

Deutsche Bank v následujícím grafu ukazuje dlouhodobý vývoj sazeb a inflace. Jde ale o inflaci jádrovou, měřenou PCE indexem. Sazby se na konci cyklu zvedání skutečně pokaždé dostaly nad tuto inflaci, nyní jim k tomu ještě něco chybí:

Zdroj: Twitter

Důležité je, že graf pracuje s indexem cen osobní spotřeby, respektive jeho jádrovou verzí. Tedy indexem očištěným o ceny energií a potravin. Takto měřená inflace se nyní pohybuje něco pod 5 % a pokud by se tedy reálné sazby počítané z této inflace měly dostat rychle do plusu, musela by je americká centrální banka ještě znatelně zvednout.

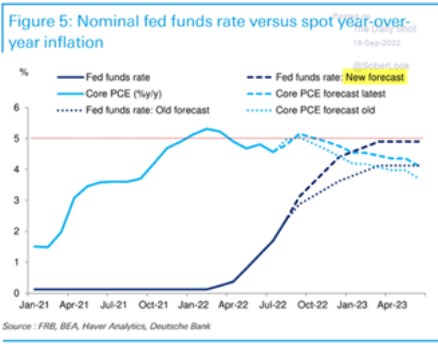

Inflace pod sazby se samozřejmě může dostat různými kombinacemi poklesu první proměnné a růstu druhé. Tento týden jsem tu již ukazoval konkrétní predikce Deutsche Bank, které se drží onoho historického mustru a počítají se sazbami nad inflací. Konkrétně by se tam měly dostat na počátku příštího roku společným dílem klesající inflace a rostoucích sazeb:

Zdroj: Twitter

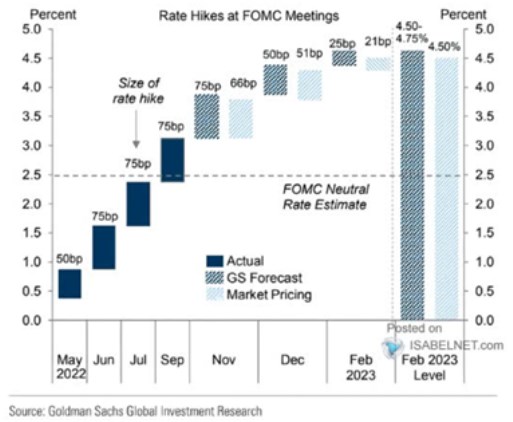

Co čekají trhy? Podle dnešního posledního grafu počítají s růstem sazeb na 4,5 % a ekonomové Goldman Sachs to vidí v podstatě stejně s tím, že i v listopadu by mělo přijít zvýšení o 75 bazických bodů. Pokud by se inflace vyvíjela podle scénáře DB, na konci roku by se tak sazby dostaly na její úroveň a pak díky jejímu poklesu nad ní:

Zdroj: Twitter

Nenápadná přerušovaná čára v posledním grafu ukazuje „odhad neutrálních sazeb od FOMC“. Možná se mi to zdá, ale o neutrálních sazbách se poslední dobou nehovoří tolik, jako před pár měsíci. Může to být tím, že běžně ne zrovna lehce odhadnutelná proměnná je v současném prostředí co se týče konkrétních hodnot téměř neuchopitelná.

To, co je vyznačeno v grafu, by podle mne snad šlo interpretovat jako neutrální (tedy ani nestimulující, ani nebrzdící) sazby v ekonomice, kterou můžeme zhruba nazvat 2 + 2. Tedy 2 % potenciální růst a 2 % inflace, tedy 4 % nominální růst. Který by doplňovaly cca 4 % výnosy dlouhodobějších dluhopisů a 2,5+ % výnosy krátkodobými. Pokud bychom byli v takovém rovnovážném stavu, současné sazby Fedu by již byly ekonomice znatelnou brzdou, ale v současném prostředí tomu tak být nemusí. Snad proto se řada ekonomů obrací k jednoduchému pravidlu „sazby nad inflací“. Jenže ani ono není tak jednoduché, pokud začneme vybírat tu „správnou“ inflaci. Čímž se vracím na začátek dnešní úvahy.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz