Roubini varuje před 'dlouhou a ošklivou' recesí. Bude trvat celý příští rok a akcie klesnou o 40 procent

Ekonom Nouriel Roubini, který předpověděl finanční krizi v roce 2008, očekává na konci roku 2022 „dlouhou a ošklivou“ recesi v USA i celosvětově, která by mohla trvat přes celý rok 2023. A s tím i prudký pád u indexu S&P 500.

"Dokonce i při běžné recesi může S&P 500 klesnout o 30 %," poznamenal v pondělním rozhovoru Roubini, předseda představenstva a generální ředitel Roubini Macro Associates. Při „skutečně tvrdém přistání“, které očekává, by však mohl klesnout o 40 %.

Dosažení 2% inflace bez tvrdého přistání bude pro Fed „nesplnitelnou misí“. Roubini očekává v listopadu i prosinci navýšení sazeb Fedem o 50 bazických bodů. To by vedlo k sazbám na konci roku mezi 4 % a 4,25 %.

Nicméně přetrvávající inflace, zejména v oblasti mezd a sektoru služeb, bude znamenat, že Fed „pravděpodobně nebude mít jinou možnost“, než sazby dále zvyšovat až k 5 %. Navíc negativní nabídkové šoky pocházející z pandemie, rusko-ukrajinského konfliktu a čínské politiky nulové tolerance covidu přinesou vyšší náklady a dopadnou na ekonomický růst. To ztíží současný cíl Fedu - „růstovou recesi“ – vleklé období slabého růstu a rostoucí nezaměstnanosti za účelem zastavení inflace.

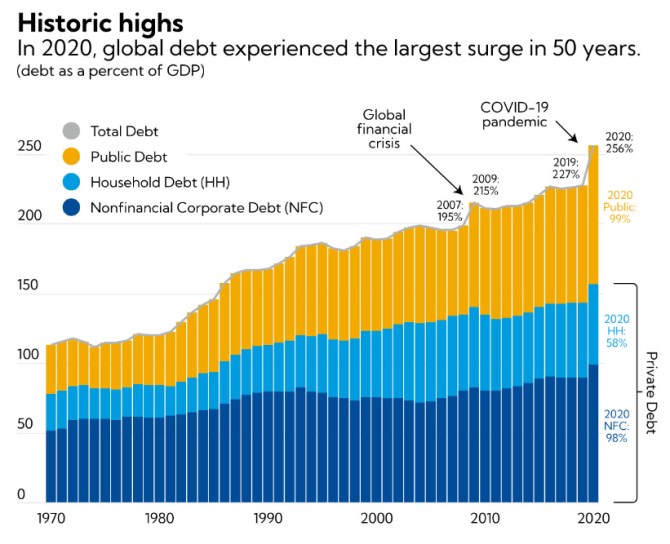

Jakmile bude svět v recesi, Roubini neočekává podporu skrze fiskální stimuly, protože vládám s příliš velkým dluhem „dochází fiskální munice“. Vysoká inflace by také znamenala, že „pokud děláte fiskální stimuly, přehříváte agregátní poptávku“. V důsledku toho očekává stagflaci jako v 70. letech a masivní dluhovou tíseň jako při globální finanční krizi. "Nebude to ani krátká, ani mělká recese, bude krutá, dlouhá a ošklivá," řekl.

Podle Roubiniho bude americká a globální recese trvat celý rok 2023 v závislosti na závažnosti nabídkových šoků v nabídce a finančních problémů. Během krize v roce 2008 byly nejvíce zasažené domácnosti a banky. Tentokrát se budou rozpadat korporace a stínové banky, jako jsou hedgeové fondy, soukromé kapitálové fondy a úvěrové fondy.

V Roubiniho nové knize „Megathreats“ popisuje 11 střednědobých negativních nabídkových šoků, které snižují potenciální růst růstem výrobních nákladů. Patří mezi ně deglobalizace a protekcionismus, přesun výroby z Číny a Asie do Evropy a USA, stárnutí populace ve vyspělých ekonomikách a na rozvíjejících se trzích, omezení migrace, oddalování USA a Číny, globální změna klimatu a opakující se pandemie. "Je jen otázkou času, než přijde další ošklivá pandemie," dodal.

Jeho rada investorům zní: "Buďte s akciemi opatrní a mějte více hotovosti." I když hotovost ukusuje inflace, její nominální hodnota zůstává na nule, „zatímco akcie a další aktiva mohou klesnout o 10 %, 20 %, 30 %. V oblasti fixního příjmu doporučuje držet se dál od dluhopisů s dlouhou dobou trvání a přidat ochranu proti inflaci v podobě krátkodobých státních dluhopisů nebo dluhopisů zohledňujících inflaci, jako jsou TIPS.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz