Konec cyklu zvedání sazeb?

Ve vztahu k výnosové křivce, respektive její inverzi, se většinou hovoří o recesi. Co ale sazby: Má inverze výnosové křivky nějaký alespoň historický vztah k cyklu sazeb a monetární politice?

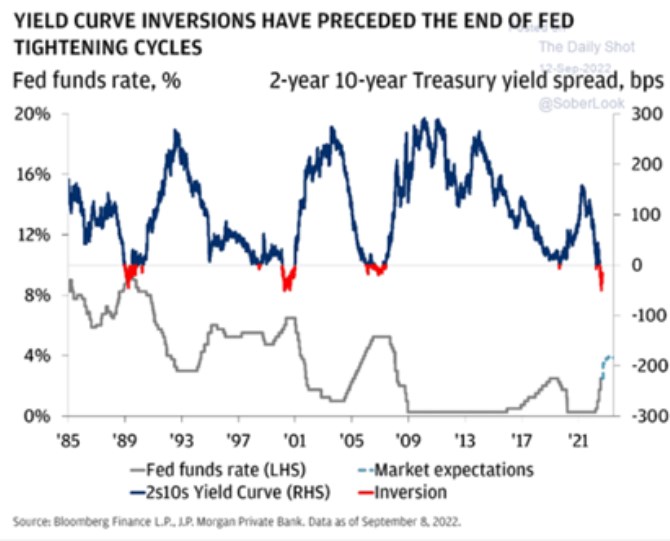

K uvedeným otázkám mě navedl následující obrázek od JPMorgan. Ukazuje sklon výnosové křivky – rozdíl mezi výnosy dlouhodobých a krátkodobých obligací. Zmíněná inverze křivky nastává ve chvíli, kdy se krátkodobé výnosy dostanou nad ty dlouhodobé. Tato období jsou v grafu vyznačena červeně. A spolu s tím vidíme, jak se od polovina osmdesátých let vyvíjely sazby Fedu:

Zdroj: Twitter

JPMorgan v komentáři ke grafu poukazuje na to, že inverze výnosové křivky předchází obrat v cyklu sazeb – jejich otočení směrem dolů. Jak jsem přitom zmínil v úvodu, inverze bývá obvykle zmiňována jako indikátor blížící se recese a obojí jde docela jednoduše skloubit:

Pokud se krátkodobé sazby dostávají nad dlouhodobé, bývá to způsobeno tím, že ty první tlačí nahoru růst klíčových sazeb centrální banky. A ty druhé tlačí dolů vlastně to samé – utahování monetární politiky posouvá ekonomický výhled směrem dolů, snižuje inflační tlaky a to zvyšuje atraktivitu dlouhodobějších dluhopisů. Jejich ceny rostou, výnosy klesají a dostávají se pod výnosy krátkodobé, které tlačí nahoru sazby Fedu.

Nyní se opět nacházíme v červeném teritoriu, implikace by tedy podle logiky grafu měla být jasná: Obrat ve směru sazeb je za rohem. Jak jsem ale psal nedávno, historie není Jára Cimrman, aby se držela dokonalých rýmů. Nyní se do výraznější odlišnosti rýmování může promítnout to, že v grafu hovoříme vesměs o cyklech poptávkových. Nyní ale hraje výraznou roli nabídková strana ekonomiky. Mizí tak řada dříve „pevných“ vztahů. Nyní by stačilo, aby přetrvaly tenze na straně nabídky, které by nutily Fed do držení kurzu déle, než tomu bylo dříve.

Naopak „otrocká“ interpretace inverze výnosové křivky by implikovala, že obrat v cyklu sazeb je na dohled a již relativně brzy tak zamíří dolů. Můžeme tak třeba vymyslet scénář, kdy by přes recesi HDP nenastala recese zisků, ale ta první by vedla k obratu v monetární politice (prospívajícím akcií i ze strany požadované návratnosti). To je nyní pro akcie takový cyklický scénář „to nejlepší z nejlepšího“. Pokud se nemýlím, tak třeba BofA tvrdí, že z tohohle ještě musí akcie procitnout.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz