Poslední vývoj měnové politiky vybraných centrálních bank - ECB, Fed, BoE, NB, SNB, RBNZ, BoC, MNB, NBP, ČNB

I.1 KLÍČOVÉ CENTRÁLNÍ BANKY EUROATLANTICKÉHO PROSTORU

| eurozóna (ECB) | USA (Fed) | Velká Británie (BoE) | |

inflační cíl |

2 % | 2 %1 |

2 % |

| MP zasedání (změny sazeb) | 21. července (+0,50) 8. září (+0,75) | 14. – 15. června (+ 0,75) 26. – 27. července (+ 0,75) |

16. června (+0,25) 4. srpna (+0,50) |

aktuální klíčová sazba |

1,25 % | 2,25 –2,5 %2 |

1,75 % |

poslední inflace |

9,1 % (srpen 2022)3 |

6,3 % (červenec 2022)4 |

10,1 % (červenec 2022) |

očekávaná MP zasedání |

27. října 15. prosince | 20. – 21. září5 1. – 2. listopadu 13. – 14. prosince5 |

15. září 3. listopadu 15. prosince |

další očekávané události |

15. 12. zveřejnění prognózy |

19. 10. a 30. 11. zveřejnění Beige Book | 3. 11. zveřejnění Monetary Policy Report |

očekávaný vývoj sazeb6 |

↑ | ↑ | ↑ |

Poznámka: 1 dlouhodobý průměr (definice ze srpna 2020), měřeno indexem PCE (Personal Consumption Expenditures); 2 v grafu je zobrazen střed pásma; 3 tzv. flash odhad; 4 index PCE; 5 zasedání spojeno se souhrnem ekonomických prognóz FOMC; 6 směr očekávání změny sazeb v následujících 3 měsících je získán z šetření Consensus Forecasts.

ECB dvakrát za sebou zvýšila základní úrokové sazby kumulativně o 125 b. b. Zvýšení odůvodnila jako zásadní krok zrychlující přechod od převládající vysoce akomodativní úrovně úrokových sazeb k hodnotám, které zajistí včasný návrat inflace k 2% cíli. Na příštích několika zasedáních ECB plánuje další zvyšování úrokových sazeb s cílem utlumit poptávku a ochránit před rizikem setrvalého nárůstu inflačních očekávání. Cenové tlaky nadále zesilují, šíří se napříč ekonomikou a inflace může v blízkém horizontu dále růst. ECB výrazně revidovala prognózu inflace směrem vzhůru, tj. 8,1 % (dříve 6,8 %) v 2022, 5,5 % (3,5 %) v 2023 a 2,3 % (2,1 %) v 2024. Prognóza HDP byla pro celý rok 2023 výrazně revidována směrem dolů, tj. v roce 2022 3,1 % (dříve 2,8 %), 0,9 % (2,1 %) v 2023 a 1,9 % (2,1 %) v 2024. Po zvýšení depozitní sazby nad nulu již není dvoustupňový systém úročení přebytečných rezerv (tzv. tiering) nezbytný a byl tak od 8. 9. pozastaven stanovením multiplikátoru na nulu. Objemy reinvestic zůstaly nezměněny, tj. jistiny ze splatných CP v rámci APP budou i nadále reinvestovány v plném rozsahu, reinvestice jistin z PEPP budou probíhat alespoň do konce roku 2024.

Fed nadále zvyšoval hlavní úrokovou sazbu (FFR), na posledních dvou zasedáních tentokrát v souhrnu o 150 b. b. na rozmezí 2,25–2,5 % a od září v souladu s předchozím plánem zvýšil tempo v červnu zahájeného kvantitativního utahování. Z červnové prognózy členů FOMC vyplývá jednomyslná preference členů FOMC ke zvýšení sazeb nad 3 % v letošním roce, jejichž úroveň by v tomto cyklu zvyšování sazeb měla v příštím roce dosáhnout 3,8 % s následným mírným snížením ve 2024. Sazba Fed Funds by se tak měla v příštích dvou letech pohybovat citelně nad dlouhodobě neutrální úrovní kolem

2,5 %. Konkrétně tedy střed rozpětí Fed Funds je pro konec letošního roku prognózován na úrovni 3,4 % (oproti březnovým 1,9 %), v roce 2023 na 3,8 % (2,8 %) a v 2024 na 3,4 % (2,8 %). Dále z prognózy vyplývá, že letos reálný HDP v USA poroste o 1,7 % (2,8 %), v 2023 o 1,7 % (2,2 %) a v 2024 o 1,9 % (2 %), tj. v blízkosti dlouhodobého průměru (1,8 %).

Letos i v dalších dvou letech bude míra nezaměstnanosti mezi 3,7 % - 4,1 %, tj. poblíž přirozené (4%) nezaměstnanosti. PCE inflace bude letos na úrovni 5,2 % (4,3 %), v 2023 na 2,6 % (2,7 %) a v 2024 na 2,2 % (2,3 %).

BoE dále zvýšila hlavní úrokovou sazbu v souhrnu o 75 b. b. na 1,75 %. Inflační tlaky doma i ve zbytku Evropy výrazně zesílily, zejména zdvojnásobením velkoobchodních cen plynu od května. BoE očekává promítnutí zdražení plynu do výrazného poklesu reálných příjmů domácností v letech 2022 a 2023 a s tím související záporný růst spotřeby domácností. Inflace CPI přesáhne ve 4Q 2022 13 % a zůstane na velmi vysokých úrovních po většinu roku 2023. UK vstoupí do recese od 4Q 2022 a v letech 2023 a 2024 bude dle prognózy růst HDP záporný. BoE snižuje objem držených státních a firemních dluhopisů prostřednictvím ukončení reinvestic maturujících jistin. K aktivním prodejům státních dluhopisů z portfolia BoE zatím nedošlo, pravděpodobně však budou zahájeny brzy po zářijovém zasedání.

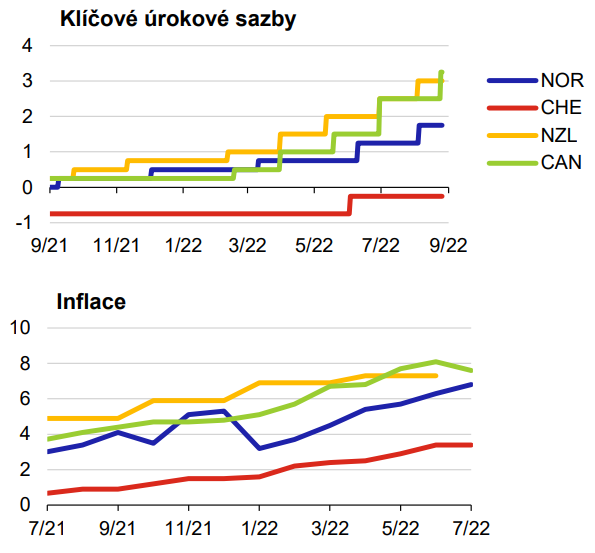

I.2 VYBRANÉ CENTRÁLNÍ BANKY ZEMÍ MIMO EU S REŽIMEM CÍLOVÁNÍ INFLACE

| Norsko (NB) | Švýcarsko (SNB) | |||

inflační cíl |

2 % |

0–2 % | 2 % | 2 % |

| MP zasedání (změny sazeb) | 23. června (+0,50) 18. srpna (+0,50) | 16. června (+0,50) | 13. července (+0,50) 17. srpna (+0,50) | 13. července (+1,00) 7. září (+0,75) |

aktuální klíčová sazba |

1,75 % | -0,25 % | 3 % | 3,25 % |

poslední inflace |

6,8 % (červenec 2022) | 3,4 % (červenec 2022) | 7,3 % (2Q 2022) | 7,6 % (červenec 2022) |

očekávaná MP zasedání |

22. září 3. listopadu 15. prosince | 22. září 15. prosince | 5. října 23. listopadu | 26. října 7. prosince |

další očekávané události |

22. 9. a 15. 12. zveřejnění Monetary Policy Report | 28. 9. zveřejnění Quarterly Bulletin | 23. 11. zveřejnění Monetary Policy Statement | 26. 10. zveřejnění Monetary Policy Report |

očekávaný vývoj sazeb1 |

↑ | ↑ | ↑ | ↑ |

Poznámka: 1 směr očekávání změny sazeb v následujících 3 měsících je získán z šetření Consensus Forecasts, v případě Nového Zélandu ze šetření RBNZ, v případě Norges Bank z prognózy.

NB dvakrát za sebou zvýšila základní úrokovou sazbu o 50 b. b. na 1,75 % a pravděpodobně ji dále zvýší na svém zářijovém zasedání (což představuje rychlejší zvyšování sazeb, než bylo předpokládáno v červnu). Podle guvernérky Idy Wolden Bache je zapotřebí výrazně vyšší úroková sazba, aby se zmírnily tlaky v norské ekonomice a inflace se snížila směrem k cíli. Existuje riziko, že malá volná kapacita v norské ekonomice a přetrvávající globální cenové tlaky povedou k dalšímu zrychlení inflace. Na druhou stranu může růst úrokových sazeb a vysoká inflace ochladit trh s bydlením a omezit spotřebu domácností rychleji, než se v současnosti předpokládá.

SNB v červnu překvapivě zvýšila základní úrokovou sazbu o 50 b. b. na úroveň -0,25 %, aby čelila zvýšeným inflačním tlakům. Nelze vyloučit, že pro stabilizaci inflace v cílovaném pásmu ve střednědobém horizontu bude v dohledné době nutné další zvyšování základní sazby SNB. Pro zajištění vhodných měnových podmínek je SNB rovněž ochotna v případě potřeby působit na devizovém trhu. Nová podmíněná prognóza inflace SNB (předpokládající, že základní sazba SNB bude na celém horizontu prognózy -0,25 %) očekává inflaci pro rok 2022 na 2,8 %, pro rok 2023 na 1,9 % a pro rok 2024 1,6 %.

Pro rok 2022 SNB stále počítá s růstem HDP kolem 2,5 %. Nezaměstnanost pravděpodobně zůstane nízká. Tato příznivá prognóza je založena mimo jiné na předpokladu, že globální ekonomika nadále poroste a že válka na Ukrajině dále neeskaluje. Ekonomický růst by mohly zpomalit globální problémy v zásobování či další zvyšování cen komodit.

RBNZ pokračovala ve zpřísňování své měnové politiky a zvýšila dvakrát za sebou úrokovou sazbu o 50 b. b. na 3 %. Jádrová inflace zůstává příliš vysoká a trh práce napjatý. Vysoká míra zaměstnanosti, pokračující fiskální podpora, zlepšené směnné relace a celkově zdravé rozvahy domácností podporují spotřebu domácností. Výrobu naopak omezuje akutní nedostatek pracovních sil, který zvyšují sezónní i covidová onemocnění. Za těchto okolností spotřební výdaje a investice nadále převyšují kapacitu nabídky a zvyšuje se tlak na mzdy. Řada ukazatelů zdůrazňuje široce založené domácí cenové tlaky. Měnové podmínky je tak třeba dále zpřísňovat, aby se inflace vrátila zpět do cílového rozmezí 1-3 %.

BoC zvýšila měnověpolitickou úrokovou sazbu dvakrát za sebou kumulativně o 175 b. b. na 3,25 %, pokračuje ve své politice kvantitativního utahování a vzhledem k výhledu inflace bude dle BoC úroková sazba i dále růst. Přes mírný pokles červencové inflace způsobený snížením cen benzínu se celkové cenové tlaky dále rozšířily, zejména ve službách. Průzkumy naznačují, že krátkodobá inflační očekávání zůstávají vysoká. S vyššími hypotečními sazbami se trh s bydlením podle očekávání ochlazuje po neudržitelném růstu během pandemie. HDP Kanady vzrostl ve 2Q o 3,3 %. Se slabší globální poptávkou a přísnější kanadskou měnovou politikou se ve 2H 2022 růst ekonomiky zmírní. Podle červencové prognózy BoC kanadská ekonomika poroste v roce 2022 o 3,5 %, v roce 2023 o 1,75 % a v roce 2024 o 2,5 %. Inflace do konce roku 2023 klesne na přibližně 3 % a do konce roku 2024 se vrátí k 2% cíli.

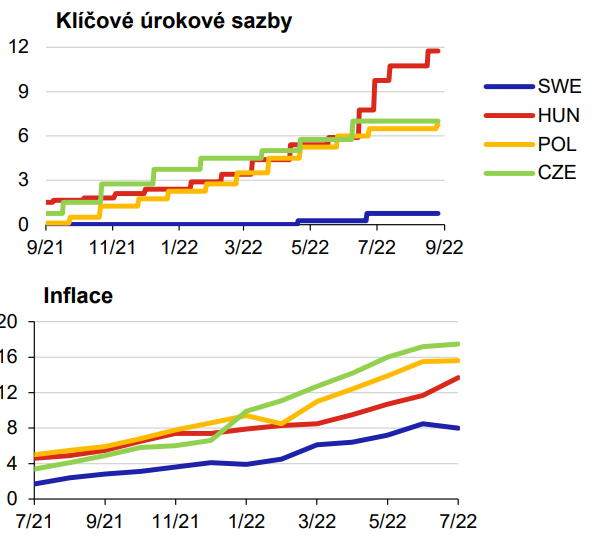

I.3 VYBRANÉ CENTRÁLNÍ BANKY ZEMÍ EU CÍLUJÍCÍ INFLACI

inflační cíl |

2 %1 |

3 % | 2,5 % | 2 % |

| MP zasedání (změny sazeb) | 29. června (+0,50) | 28. června (+1,85)

13. července (+2,00)2 26. července (+1,00) 30. srpna (+1,00) |

7. července (+0,50) 7. září (+0,25) | 22. června (+1,25) 4. srpna (0,00) |

aktuální klíčová sazba |

0,75 % | 11,75 % | 6,75 % | 7 % |

poslední inflace |

8 % (červenec 2022) | 15,6 % (srpen 2022) | 16,1 % (srpen 2022) | 17,5 % (červenec 2022) |

očekávaná MP zasedání |

19. září 23. listopadu | 27. září 25. října 22. listopadu | 5. října 9. listopadu 7. prosince | 29. září 3. listopadu |

další očekávané události |

20. 9. a 24. 11. zveřejnění Monetary Policy Report | 27. 9. zveřejnění Inflation Report | 16. 11. zveřejnění Inflation Report | 11. 11. zveřejnění

Monetary Policy Report |

očekávaný vývoj sazeb3 |

↑ | ↑ | ↑ | → |

Poznámka: 1 inflační cíl je vyjádřen prostřednictvím CPIF – indexu spotřebitelských cen zahrnujícího fixní úrokovou sazbu; 2 ke zvýšení sazby došlo na neměnovém zasedání; 3 směr očekávání změny sazeb v následujících 3 měsících je získán z šetření Consensus Forecasts, v případě ČNB z prognózy centrální banky.

Riksbank v červnu zvýšila repo sazbu o 50 b. b. na úroveň 0,75 %. Podle své prognózy se úroková sazba bude dále zvyšovat a na začátku 2023 se přiblíží 2 % (což představuje rychlejší zvyšování oproti minulé prognóze). Ve 2H 2022 se bude držba aktiv v rozvaze snižovat rychleji, než bylo rozhodnuto v dubnu (Riksbank reinvestuje splatné dluhopisy za 18,5 mld. SEK namísto dříve rozhodnutých 37 mld. SEK). S touto měnovou politikou Riksbank očekává, že inflace příští rok klesne a od roku 2024 se bude blížit 2 %. Aktuální prognóza očekává inflaci CPIF v roce 2022 na úrovni 6,9 %, v 2023 na 4,2 % a v 2024 na 2 %. HDP letos vzroste o 1,8 %, v 2023 o 0,7 a v 2024 o 1,3 %.

MNB pokračuje ve výrazném zpřísňování měnových podmínek, kdy zvýšila základní úrokovou sazbu v souhrnu o 585 b. b. na 11,75 %, aby potlačila sekundární inflační dopady vyplývající z negativních nabídkových efektů a ukotvila inflační očekávání. MNB bude pokračovat v cyklu zvyšování úrokových sazeb, dokud se výhled inflace udržitelně nestabilizuje kolem cíle a dokud se inflační rizika na horizontu měnové politiky nestanou vyrovnanými. Také sleduje vývoj rizik na finančním trhu a je připravena intervenovat s využitím všech nástrojů své měnové politiky. MNB od července denně pořádá swapové tendry zajišťující cizoměnovou likviditu pro tamní banky a dále zavedla tři nástroje k podpoře transmise měnové politiky (viz Zajímavé události).

NBP se opět rozhodla zvýšit základní úrokové sazby, kumulativně o 75 b. b. na 6,75 %, což by mělo mj. omezit nárůst inflačních očekávání. NBP uvedla, že může intervenovat na devizovém trhu, zejména kvůli omezení výkyvů zlotého, které nejsou v souladu se směrem měnové politiky. Podle předběžného odhadu dosáhl meziroční růst HDP ve 2Q 2022 5,5 %. Za celý letošní rok by měl dle červencové prognózy NBP růst HDP dosáhnout 4,7 % a v následujících dvou letech zpomalí na 1,4 % a 2,2 %. NBP očekává letošní inflaci ve výši 14,2 %, v roce 2023 12,3 % a v roce 2024 4,1 %.

ČNB v červnu zvýšila 2T repo sazbu o 125 b. b. na 7 % a v srpnu ji ponechala beze změny. ČNB z důvodu mimořádných nákladových tlaků v podmínkách výjimečně vysoké míry nejistoty momentálně hledí na horizont měnové politiky, který je o 2Q vzdálenější než jeho předchozí nastavení. Inflace během nadcházejících měsíců vzroste lehce nad 20 % a i po část příštího roku bude dvouciferná. To bude odrážet pokračující zdražování plynu a elektřiny pro domácnosti, další zrychlení růstu cen potravin a přetrvávající vysokou jádrovou inflaci. Podle prognózy dosáhne inflace v roce 2022 16,5 %, v 2023 9,5 % a v 2024 2,4 %. HDP v 1Q 2022 meziročně vzrostl o 4,8 %, avšak během 2022 jeho růst výrazně zpomalí a ve 2H2022 meziročně mírně poklesne. K tomu významně přispěje zejména útlum spotřeby domácností. Prognóza v tomto roce očekává růst HDP tempem 2,3 %, v roce 2023 1,1 % a v 2024 3,8 %.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz