„Zaostávající“ cyklické sektory a co říká CAPE o budoucí návratnosti trhu

V řadě mezer, které současná doba vytvořila mezi doposud silně korelujícími proměnnými, je i ta mezi výnosy vládních dluhopisů a výkony cyklických sektorů (relativně k defenzivním). Cyklické sektory jsou totiž ve vztahu k výši výnosů mimořádně nízko. Dnes trochu o této mezeře a o tom, co o dalším vývoji na trzích může a nemusí říkat známé CAPE.

Na obvykle relativně úzký vztah mezi výnosy dluhopisů a výkony cyklických sektorů (relativně k defenzivně) poukazuje ve svém výzkumu BCA Research. A také na onu mezeru, která začala vznikat někdy na počátku tohoto roku: Výnosy zamířily prudce nahoru a nyní se pohybují u 3 %. Ale ofenzíva relativně k defenzivě je na tom, jako kdyby výnosy byly spíše kolem 1,5 %.

Jenže letos se začalo ukazovat, že přechodnost inflačních tlaků je nižší, než se čekalo, a jejich výrazná část je stále generována nabídkovou stranou ekonomiky. Tudíž vzniká kombinace inflačních tlaků a utlumené, ne vybuzené, ekonomické aktivity: Výnosy rostou, ale vede spíše defenziva. To, že nyní po dlouhé době v ekonomice působí znatelný nabídkový šok, mění nejeden doposud „fungující“ mechanismus, na jehož pozadí byly šoky poptávkové. Mimo jiné připomínka, že takové mechanismy a z nich odvozovaná pravidla mají své jasné limity.

Platí to i o predikcích dalších vývoje činěných na základě valuací. Na jednu stranu historie ukazuje celkem zajímavou korelaci mezi PE a dlouhodobou (!) návratností akciového trhu. A také je to v souladu s intuicí. Na stranu druhou nejde o korelaci, či dokonce kauzalitu dokonalou. A také mimo jiné záleží na tom, jaké PE (poměr cen a zisků) si vybereme.

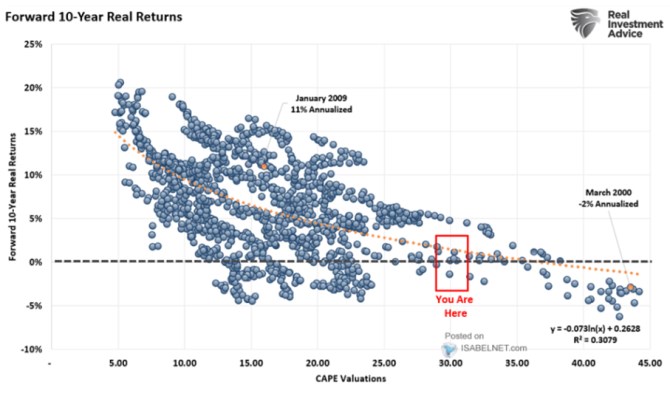

Následující graf dává dohromady realizovanou návratnost s poměrem cen akcií k cyklicky vyhlazeným ziskům (Shillerovo CAPE). Tedy k ziskům dosaženým za posledních deset let. Uvedenými body tu lze proložit nějakou přímku, či křivku, která je v souladu s tím, co bychom asi čekali. Ale její vypovídací schopnost je hodně slabá:

Zdroj: Twitter

Podle grafu by CAPE implikovalo desetiletou reálnou návratnost hodně blízko nuly. U CAPE by předností mělo být právě vyhlazování zisků, ale je otázkou, zda to také není určité negativum. Což můžeme dovozovat i z toho, že korelace mezi běžněji používaným „forward“ PE a budoucí návratnosti je poněkud vyšší. Na závěr už jen připomenu, že ono forward PE počítané ze zisků očekávaných v následujícím roce korigovalo z extrémně vysokých hodnot (implikující velmi nízkou budoucí návratnost). A nyní se tedy výhled z této perspektivy zlepšil (než když bylo vysoko nad dvaceti). PE se ale stále drží minimálně z historického hlediska hodně vysoko.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz