Zisková, a ne mzdová spirála, to je oč tu u inflace také běží

V případě inflace a rizika, že inflace zůstane vysoká, se často mluví o riziku mzdové spirály. Tohle riziko skutečně existuje. Zkušenost ze 70. a 80. let ukazuje, že tohle byl tehdy významný zdroj inflace. Nicméně zisková spirála je důležitým zdrojem dnešní inflace.

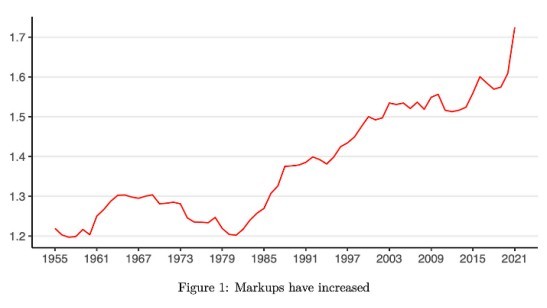

Ziskové přirážky (data USA) dosáhly ve 2021 nejvyšší zaznamenané úrovně od roku 1955. A zároveň největšího ročního nárůstu. Cenové přirážky z období stagnace 70. a 80. let byly výrazně nižší než dnes.

V posledních čtyřech desetiletích se marže zvyšovaly pouze v horní polovině rozdělení. To naznačuje růst tržní koncentrace a pokles konkurence.

Větší nárůst v horní části naznačuje, že firmy, které měly před pandemií vyšší marže nebo dokonce menší konkurenci, mohly v roce 2021 využít jednorázových změn v poptávce a nabídce k dalšímu zvýšení svých marží během pandemie.

Údaje však ukazují, že své přirážky zvyšují i firmy s menšími přirážkami, což naznačuje posun v poptávce v širším měřítku. Na druhé straně přirážky rostou v některých odvětvích více, což zase naznačuje vliv poptávkových faktorů.

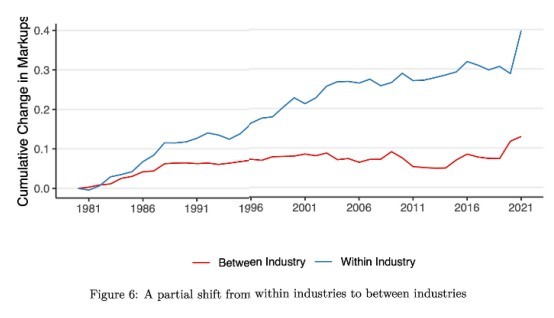

V posledních desetiletích se přirážky zvyšovaly především v rámci jednotlivých odvětví, nikoli mezi nimi. To je v "superhvězd. V roce2 2021 opět došlo k výraznějšímu nárůstu marží v rámci jednotlivých odvětví.

Mzdová inflace tedy není hlavním zdrojem současné vysoké inflace (USA). Marže firem ano. Ty samozřejmě reagují na poptávkové a nabídkové faktory.

Struktura nicméně ukazuje, že vyšší růst marží je spojen s více koncentrovanými sektory, kde je nižší konkurence. Takže třetím zdrojem inflace, vedle poptávky a nabídky, je i míra konkurence, respektive tržní prostředí.

Již před pandemií existovaly pádné důvody pro zvýšení antimonopolní kontroly podnikového sektoru. Zvýšení konkurence a snížení tržní síly by do určité míry snížilo inflaci bez ohledu na její příčinu.

Co takhle zdanit ty sektory, které dosahují zvýšených zisků? Z tohoto pohledu ano, ale jen pokud zdrojem vyššího zisku je pokles konkurenčního prostředí, anebo v minulosti nižší míra investic, která způsobila snížení nabídky (podinvestovanost) a dnes vyšší ceny.

Takže: tlak na růst cen lze omezit jednak snížením poptávky (zvyšování úrokových sazeb a snižování deficitů), zvýšením nabídky (podpora investic, inovací, odstranění úzkých míst v řetězcích) a podporou tržního prostředí, konkurence a antimonopolními opatřeními.

Jaká je situace v ČR? Analýza ČNB také ukazuje, že marže českých firem rostou a slovy Tomáše Holuba „propadly zdražovací mánii“. Něco podobného potvrzují dílčí analýzy ministerstva financí. Maloobchodní ceny potravin rostou rychleji než dovozní ceny, viz graf. Respektive maloobchodní ceny nereagují tak svižně na pokles světových cen komodit, jako na jejich růst, viz další graf.

Takže recept na boj s inflací platí: omezit poptávku, podpořit nabídku a zvýšit konkurenční prostředí, respektive využit antimonopolní opatření.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz