Investice do nemovitostí: přehled českých regulovaných fondů a jejich strategie

Češi se po nešťastných začátcích investování v devadesátých letech fondům na delší dobu spíše vyhýbali. Až s odstupem doby, obměnou generací, i z důvodu příznivého ekonomického cyklu jsme byli svědky významného nárůstu obliby investičních fondů, a to zejména těch orientovaných na nemovitosti. Investoři se tak chtějí bez většího úsilí podílet na výnosech z podnikání, jež má cenově stabilní podkladové aktivum a do nějž si ne každý může dovolit vstoupit z titulu kapitálové náročnosti.

Jaké možnosti má tedy investor, který by rád své prostředky zhodnotil v regulovaných fondech orientovaných na nemovitosti?

Investiční fondy v ČR lze kategorizovat do dvou skupin:

- Podílové fondy, určené drobným investorům (možnost investice již např. od několika set CZK)

- Fondy kvalifikovaných investorů (FKI), určené dle názvu bonitním investorům (možnost investice od CZK 1 mn1)

Zatímco podílové fondy mají typicky výnos 3-5 %, u FKI se výnos pohybuje nejčastěji na úrovni 7-9 %, u velmi výkonných FKI nejsou výjimkou ani dvouciferné výnosy. Dosahovat vyšších výnosů je umožněno FKI méně striktní regulací, a to zejména díky možnosti vyššího pákového efektu a zainvestovanosti kapitálu (tj. držení nižších likviditních rezerv).

Investice do FKI tak typicky volí investoři, kterým vyhovuje delší časový horizont pro investici (alespoň 3 roky pro splnění podmínky nedanění výnosu pro fyzické osoby), mají dostatek kapitálu pro diverzifikaci portfolia a hledají zajímavé výnosy.

Trh FKI v ČR

Na českém trhu bylo v polovině 2022 celkem 175 FKI v právní formě SICAV. Ta zajišťuje, že je subjekt regulovaný ČNB, a musí tudíž dodržovat její požadavky, včetně např.: ročního auditu či úschovy prostředků u tzv. depozitáře. Alternativní neregulované fondy2 s proměnným základním kapitálem v této statistice neuvažujeme.

Celkový objem majetku obhospodařovaném českými fondy kvalifikovaných investorů činil v Q1 2022 CZK 198 miliard a za posledních 5 let se více než zdvojnásobil (z objemu CZK 83 miliard v Q1 2017). K nejvyššímu nárůstu došlo za rok 2021, a to o CZK 40 miliard. Nárůsty majetku jsou výsledkem nově upsaného kapitálu (od investorů, popř. i od zakladatelů) i nerozděleným ziskem z předešlých let. Víc než 70 % objemu tohoto majetku je u FKI, které mají jako obhospodařovatele společnosti Avant, AMISTA, J&T či Amundi.

Mezi FKI jsou nejoblíbenější fondy zaměřené na nemovitosti, které často investorům umožňují vstoupit na trh, který by jinak pro ně byl příliš kapitálově, nebo i časově náročný. Celkově je na českém trhu FKI zaměřených primárně na nemovitosti okolo 50 (zbytek investuje do akcií, dluhopisů, smíšených portfolií, privátních společností, pohledávek, kryptoměn apod.), z toho aktivně upisujících kapitál je okolo 30 entit.

“Pro širokou škálu investorů, od soukromých osob po institucionální investory, jsou nemovitosti jednou z nejoblíbenějších tříd aktiv. Investice do nemovitostí lze na první pohled považovat za konzervativní investici s mírným očekávaným výnosem. Přesto lze pod pokličkou nalézt různé investiční strategie s výraznými rozdíly v profilu rizika a výnosu.”

V rámci zmíněné skupiny ca. třiceti fondů existuje celá řada investičních strategií, které lze definovat především typem aktivity, segmentem trhu či geografickým zaměřením. Jaká z těchto strategií může v kontextu dnešního trhu přinést nejvyšší zhodnocení? A čím se liší propozice jednotlivých FKI zaměřených na nemovitosti?

Investiční strategie 1: Pronájem vs. Development

Z důvodu prudkého růstu cen nemovitostí napříč segmenty za poslední roky výrazně klesaly yieldy (výnos z pronájmu/ cena nemovitosti) a to napříč segmenty. Výsledkem jsou aktuálně velmi nízké průměrné yieldy v rezidenčním a kancelářském segmentu (u kvalitních nemovitostí okolo 4 % p.a.) i relativně nízké yieldy v průmyslovém a retailovém segmentu (u kvalitních nemovitostí okolo 5 % p.a.).

Vzhledem k tomu, že na českém trhu klesá i pravděpodobnost budoucího růstu cen nemovitostí, obě složky výnosu nemovitostních fondů orientovaných na pronájem spíše nízké, a to alespoň v horizontu dalších 1-3 let – do té doby, než dojde k opětovnému nárůstu yieldů, popř. i dalšímu růstu cen nemovitostí.

Ve srovnání s pronájmy má development výrazně vyšší bariéry pro vstup (z pohledu kapitálu i kompetencí), které se však promítají také do vyšší marže (7-15 % p.a.). V ČR se navíc za poslední dekádu stavělo velmi málo a vznikl zde obrovský deficit v nabídce nemovitostí, jehož náprava potrvá velmi pravděpodobně alespoň do roku 2030.

Investiční strategie 2: Geografická působnost

Z pohledu investora je vhodné portfolio maximálně diverzifikovat, a to i z pohledu geografického. Ke zvážení je tedy preference fondů, které působí alespoň celorepublikově a možná lépe i mezinárodně. Příliš vysoká expozice na konkrétní město (region) může investici ohrozit v případě výkyvu lokálního trhu (např.: příliš vysoká nabídka na trhu z důvodu souběžných prodejů několika velkých projektů). Expozice v rámci jednoho státu poté znemožní flexibilní realokaci kapitálu na jiný trh v situacích, kdy je daný trh přehřátý, popř. je zde dočasně snížena likvidnost.

Investiční strategie 3: Segment trhu

Při výběru segmentu trhu nemovitostí je potřeba uvážit kombinaci s typem aktivity (business modelem), a to zejména v kontextu aktuálních tržních trendů:

- Pronájmy: nízká atraktivita (nízký průměrný výnos z pronájmu rezidenčních nemovitostí okolo 4 % p.a.)

- Development: vysoká atraktivita díky po dekádu vybudovaném chronickém deficitu nabídky na poptávkou, především ve velkých městech a zejména v Praze

- Pronájmy: nízká-střední atraktivita (průměrný výnos z pronájmu průmyslových nemovitostí okolo 5 % p.a.)

- Development: vysoká atraktivita díky trvající silné poptávce (rozvoj logistiky, i pro e-commerce, přesun výroby zpět do Evropy)

Kanceláře

- Pronájmy: nízká atraktivita (nízký průměrný výnos z pronájmu kanceláří okolo 4 % p.a.)

- Development: spíše nižší atraktivita z důvodu částečného přechodu na práci z domova či kombinovaný způsob práce z domova a kanceláře

Retail (nákupní parky, obchodní centra)

- Pronájmy: střední atraktivita (průměrný výnos z pronájmu obchodních prostor 5+ % p.a.)

- Development: nižší až střední atraktivita (saturace ČR z pohledu obchodních ploch na obyvatele; oportunisticky lze pravděpodobně najít vhodné lokality pro další rozvoj)

Různorodost propozicí FKI na českém trhu

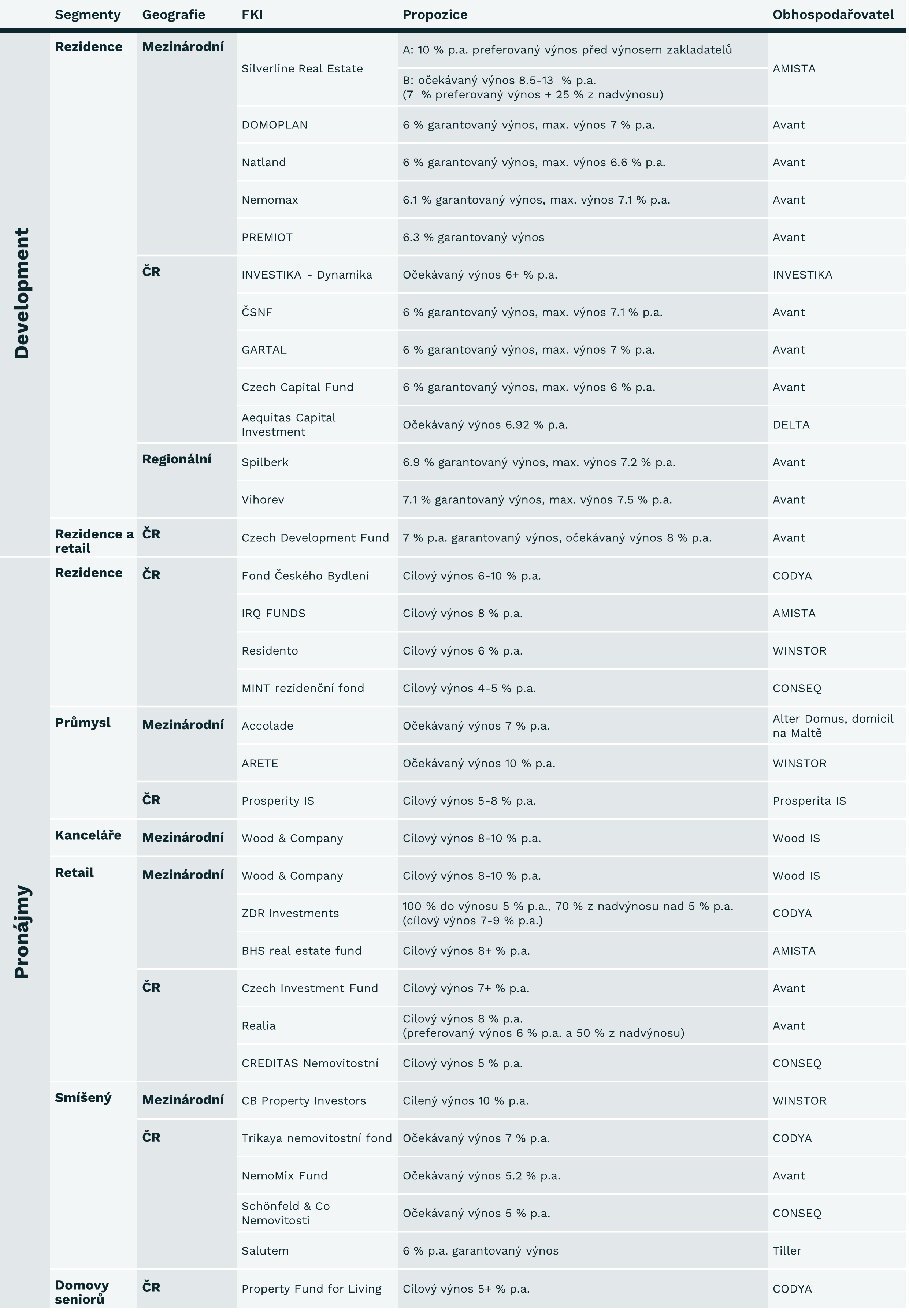

V developmentu, který přináší vysokou přidanou hodnotu investorům i celospolečenskou hodnotu zvyšováním dostupnosti bydlení, je v ČR aktivních jen mírně nad desítku fondů v právní formě SICAV. Všechny fondy se soustřeďují na rezidenční development a necelá polovina z nich má i mezinárodní portfolio či alespoň plán na mezinárodní expanzi.

Drtivá většina developerských fondů má velmi podobnou propozici: garantuje výnos na úrovni min. 6-7 % p.a., ale zároveň jej omezuje maximálním zhodnocením na úrovni 7-8 % p.a. Do této skupiny spadají fondy jako Domoplan, CSNF, Nemomax, Natland, Czech Development Fund a další (viz tabulka na konci článku). Mezi fondy věnujícími se developmentu nabízí investorům dvouciferný očekávaný výnos pouze Silverline Real Estate, a to buď formou investiční akcie s preferovaným výnosem 10 % p.a., nebo investiční akcií s kombinovaným preferovaný výnosem a podílem z nadvýnosu s celkovým očekávaným výnosem 8.5-13 % p.a.

V pronájmech nemovitostí je na českém trhu aktivní a otevřená novým investicím necelá dvacítka fondů, u nichž jsou zastoupeny všechny tržní segmenty: průmysl, kanceláře, retail a rezidence (vč. domovů pro seniory).

Fondy orientované na pronájmy (s občasným přesahem i do developmentu) výnos investorům typicky negarantují, ani nepreferují vůči investorským akciím. Investoři u těchto fondů typicky získávají 100 % z výnosu do určité hranice (např. 5 % p.a.) a podíl z nadvýnosu nad tuto hranici. Mezi fondy s vysokou očekávanou i historicky dosaženou výnosností patří Accolade, Wood & Company, ARETE, ZDR Investments, či Fond Českého Bydlení. Cílené výnosy jsou ale i u těchto fondů do 10 procent. Výnosy fondů orientovaných na pronájem jsou také z titulu jejich business modelu více volatilní, než výnosy developerských fondů: zatímco development produkuje relativně stabilní marži (jelikož vstupy a výstupy developerů se typicky pohybují stejným směrem), výnosy fondů orientovaných na nájem jsou velmi citlivé na přecenění portfolia na základě pohybu cen nemovitostí, a to oběma směry.

Pro následující alespoň 2-3 roky proto na českém trhu očekáváme spíše nižší výkonnost fondů orientovaných na pronájem (aktuálně nízké yieldy, nižší pravděpodobnost dalšího růstu cen nemovitostí z důvodu aktuálního nadhodnocení) a naopak vyšší výkonnost u fondů orientovaných na development (dlouhodobý, silný převis poptávky nad nabídkou).

[1] Méně než CZK 1 mn lze zainvestovat pokud investor rozloží svoji investicni do několika FKI v rámci jedné investiční společnosti

[2] Dle § 15 ZISIF

Přehled lokálních FKI zaměřených na nemovitosti

* Garantovaný výnos: zakladatelé garantují daný výnos i v případě, že fond dosáhne ztráty, garance je poskytnuta kapitálem zakladatelů;

** Preferovaný výnos: v případě, že fond vygeneruje zisk, nejdřív jsou plně do stanovené hranice uspokojeni externí investoři, teprve následně zakladatelé, o případnou ztrátu se dělí investoři i zakladatelé

Disclaimer:

Autor článku je zakladatelem FKI Silverline Real Estate. Seznam FKI orientovaných na nemovitosti nemusí být úplný. Údaje pro propozice byly sesbírány z veřejně dostupných zdrojů, odrážejí především klíčovou informaci sdělenou investorům na webu FKI či na webu obhospodařovatele. Kategorizace z pohledu geografie a segmentu byly činěny na základě veřejně dostupných informací dle kontextu portfolia projektů a textů na webu.

Tento text je čistě informativním sdělením, nejedná se o nabídku ani výzvu k upisování. Investorem do fondů kvalifikovaných investorů se může stát pouze kvalifikovaný investor ve smyslu § 272 zákona č. 240/2013 Sb. Než provedete jakékoli konečné investiční rozhodnutí, přečtěte si statut a sdělení klíčových informací fondu (KID), které jsou dostupné na webu obhospodařovatele daného fondu. Investice do investičních nástrojů jsou rizikové, při nepříznivých okolnostech mohou být i ztrátové. Hodnota investičních nástrojů se v čase mění a historické výsledky nejsou indikací ani zárukou výsledků budoucích. Návratnost ani výnos investované částky nejsou zaručeny. Výnos pro investora v cizí měně se může zvýšit nebo snížit v důsledku kolísání měnových kurzů. Konkrétní rizika a podrobnosti o nich, jakož i podrobnosti o právech investora lze nalézt ve statutech, KID a stanovách fondů.

Dan Vaško

Dan Vaško je výkonným ředitelem společnosti Silverline Real Estate. Určuje strategii firmy, interní procesy, rozvíjí vztahy s investory, vlastní investiční proces a projekty tvorby hodnoty a plní roli generálního ředitele.

Před založením společnosti Silverline Real Estate Dan zastával pozici manažera v globální poradenské společnosti Kearney. Zkušenosti získal také ve společnostech Roland Berger Strategy Consultants, ČSOB, nebo v dubajském startupu zabývajícím se manažerským poradenstvím. Jeho odbornost spočívá především v oblasti nemovitostí, private equity a finančních služeb.

Silverline Real Estate

Silverline Real Estate mezinárodní investiční fond realizující projekty v developmentu rezidenčních nemovitostí. Fond neustále usiluje o nalezení investičních příležitostí, které maximalizují výnosy pro investory, a zároveň přinášejí pozitivní hodnotu širší společnosti.

Silverline Real Estate je nemovitostní podfond Silverline Fund SICAV a.s. Tento fond kvalifikovaných investorů je dozorován ČNB a obhospodařován investiční společností AMISTA. Depozitářem fondu je ČSOB.

Více na https://silverlinere.com/cs.

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz