Devizové intervence ČNB bohužel zřejmě sílí

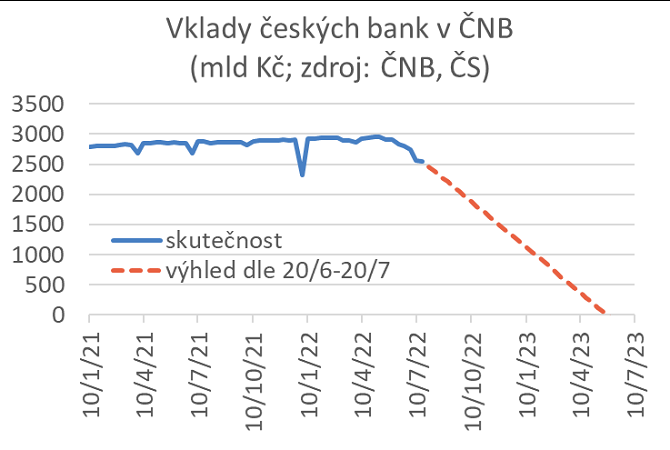

Velmi hrubou představu o objemu intervencí v posledních týdnech lze získat z dekádní bilance ČNB, tj. z rozvahy ČNB publikované každých deset dní. Konkrétně se musíme zaměřit na položku „Závazky vůči bankám v tuzemsku“, tedy na objem vkladů českých bank v ČNB: prodá-li totiž ČNB cizí měnu některé české bance (nebo klientovi některé české banky), korunovou platbu si od této banky vezme tak, že jí sníží zůstatek vkladu, který má tato banka u ČNB.

Jiný kanál neexistuje: nikdo (tedy kromě zaměstnanců, veřejného sektoru a vybraných zahraničních institucí) nemá v ČNB účet, takže je nucen s centrální bankou obchodovat skrze některou českou banku.

Na objem vkladů bank v ČNB mají ale vliv i jiné faktory (ke smůle těch, kteří chtějí z této položky odhadovat objem intervencí). Např. pokud se klienti českých bank rozhodnou držet více svých finančních aktiv v hotovosti, banky pro ně musejí tuto hotovost „koupit“ od ČNB, a to opět tím, že klesne zůstatek jejich vkladů v ČNB; pokud se český veřejný sektor nebo zahraniční instituce (Mezinárodní měnový fond, jiné centrální banky, Evropská komise apod.) s přístupem do ČNB rozhodnou držet více svých korun přímo na vkladech v ČNB (namísto na vkladech v českých bankách), pak i to vede k poklesu zůstatků na vkladech českých bank v ČNB. Uvedené vlivy můžou samozřejmě podle situace fungovat i opačným směrem, tj. objem vkladů bank v ČNB naopak zvyšovat.

A tak například výše uvedený květnový objem intervencí 3,5 mld. Kč odpovídá více než 80 miliardám Kč, kdežto pokles vkladů bank v ČNB za květen činil jen něco málo přes 50 mld. Kč.

Za červen a prvních dvacet dní července klesl objem vkladů bank v ČNB o dalších 357 mld. Kč (je dobré takto překlenout vývoj na konci června, protože na konci každého čtvrtletí procházejí vklady bank v ČNB už několik let jistými zcela přechodnými výkyvy, které s devizovými intervencemi nijak nesouvisejí, takže nás teď nezajímají). I s vědomím zmíněné velké nepřesnosti lze tedy odhadovat, že ČNB intenzitu svých intervencí v posledních týdnech výrazně navýšila. Pokud by prodávala své devizové rezervy podobným tempem, jako v posledních třiceti dnech (tj. mezi 20.6. a 20.7.), vklady bank v ČNB by klesly na nulu už příští rok v květnu.

To by nebyla žádná tragédie a intervence by mohly vesele pokračovat dál (dokud by neklesly na nulu cizoměnové rezervy ČNB), jen by si banky korunovou likviditu na nákup deviz od ČNB holt musely začít půjčovat – od samotné ČNB. Český bankovní systém by se tak z dnešního režimu „likviditního přebytku“ vrátil do režimu „likviditního nedostatku“, ve kterém býval v 90. letech.

Jak už jsem psal ZDE, od května se datující snahu ČNB tlačit kurz k silnějším hodnotám (namísto razantnějšího zvyšování úrokových sazeb) nepokládám za dobrý nápad: Výhodou udržování kurzu na úrovni o korunu silnější je (podle předchozích výpočtů samotné ČNB) očekávání posunu inflace za rok o necelý procentní bod. Tento přínos se mně v dnešní době velmi vysoké inflace a vysoké inflační nejistoty zdá jen slabý ve srovnání s náklady této aktivity.

Náklady nynějších intervencí ČNB jsou:

(a) nepředvídatelnost toho, zda se měnová politika ČNB bude v dalších měsících ubírat cestou změn úrokových sazeb, nebo úprav režimu intervencí (a tedy například zvýšená nejistota při odhadování adekvátní výše dlouhodobějších úrokových sazeb),

(b) ztráta informační hodnoty kurzu (firmy, domácnosti a další aktéři teď nevědí, proč koruna sílí nebo slábne, a intervence jsou novým zdrojem nejistoty při prognózování, co se s kurzem bude dít do budoucna; přibližné zafixování kurzu kolem 24,70 od půlky května do začátku července se sice zdálo dávat firmám jakousi kotvu, ale už během července kurz zřetelně posílil, a navíc – až se ČNB rozhodne nebo bude nucena s intervencemi přestat, kurz může prudce oslabit, což může hospodaření firem spoléhajících na tuto kotvu šeredně poškodit),

(c) riziko (které s ubývajícími rezervami ČNB poroste) masivního útoku investorů na korunu v případě tržního podezření na její nadále už neudržitelné nadhodnocení.

Michal Skořepa, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz