Od stagflace až ke dluhové krizi. Poučení ze 70. let

Globální ekonomika zažívá toxický mix zpomalujícího růstu a rostoucí inflace a připomíná tak stagflaci během 70. let. K vyřešení této epizody ale bylo nutné prudce zvýšit úrokové sazby, což odstartovalo začátek desetiletí dluhových krizí na rozvíjejících se trzích a v rozvojových ekonomikách. Pokud by současné stagflační tlaky zesílily, některé z těchto ekonomik by pravděpodobně znovu čelily vážným problémům při přerolování dluhu kvůli jejich vyšší finanční zranitelnosti a oslabení fundamentů pro růstu. Současnou situaci se zkušeností ze 70. a 80. let porovnávají na Vox.eu Jongrim Ha, Ayhan Kose a Franziska Ohnsorge.

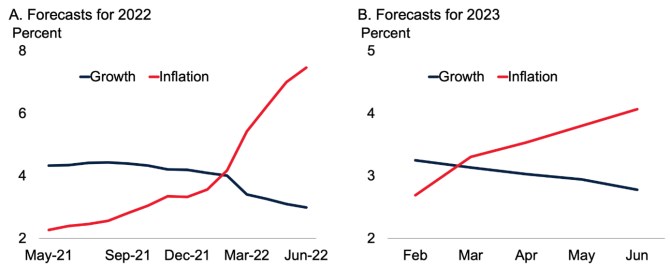

Růst globální ekonomiky prudce zpomaluje a doprovází jej nejvyšší míra inflace za několik desetiletí. Prognózy globální inflace v letech 2022–23 se revidovaly strmě nahoru, zatímco prognózy globálního růstu se za poslední rok snižují (obrázek 1). Tato kombinace vysoké inflace a slabého růstu vyvolává obavy z potenciálně delšího období stagflace, které by se podobalo 70. létům. A někteří tvrdí, že centrální banky musí prudce zvýšit úrokové sazby, aby inflaci zastavily.

Tento historický precedens zároveň vyvolává obavy z rizika dluhových krizí na rozvíjejících se trzích a rozvojových ekonomikách (EMDE) připomínající počátek 80. let, kdy bylo ke zkrocení inflace zapotřebí masivního navýšení měnověpolitických úrokových sazeb.

Další traumatický cyklus utahování na obzoru?

Podle některých ukazatelů je dnešní inflace srovnatelná s inflací na počátku 80. let. Při pohledu do budoucna se očekává, že globální inflace letos vyvrcholí a v polovině roku 2023 klesne na přibližně 3 % v prostředí, kde globální růst zpomaluje, měnová politika se zpřísňuje, fiskální podpora se přiškrcuje, ceny komodit se ustalují a překážky v nabídce se uvolňují. I tak by byla stále asi jeden procentní bod nad průměrem roku 2019. Konsensus prognóz prozatím naznačuje, že inflační očekávání zůstanou ve střednědobém horizontu dobře ukotvena, i když se v krátkodobém horizontu očekává zrychlení inflace.

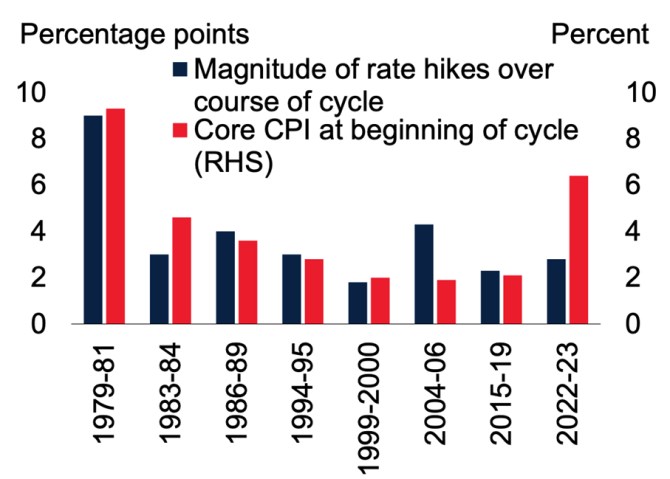

Existuje však riziko, že se inflační očekávání v důsledku inflace dlouhodobě nad cílem a opakujících se inflačních šoků nakonec utrhnou, jako tomu bylo v 70. letech. Obavy z toho, že inflace bude přetrvávat nad cílovou inflací, již přiměly centrální banky ve většině vyspělých ekonomik a mnoho zemí EMDE ke zpřísnění své měnové politiky. Finanční trhy nyní očekávají, že k návratu inflace do cílových pásem v těchto zemích bude v průběhu let 2022 až 2023 zapotřebí zvýšení měnověpolitických sazeb o 200 – 400 bazických bodů ze strany americké centrální banky, ECB a Bank of England. Takový cyklus utažení by byl ale podle historických standardů stále mírný (obrázek 2).

Pokud se inflační očekávání utrhnou, mohlo by být zvýšení úrokových sazeb potřebné k návratu inflace k cíli mnohem větší, než jaké v současnosti očekávají finanční trhy. Pro srovnání, v 70. letech bylo během šesti let (1975-1981) zapotřebí zdvojnásobení globálních úrokových sazeb na 14 %. Jen v letech 1979-1981 vzrostly úrokové sazby v USA o devět procentních bodů na 19 %. Díky tomuto synchronnímu zvýšení úrokových sazeb po celém světě se podařilo ukončit období velké inflace. Na druhou stranu to odstartovalo globální recesi v roce 1982 a vyvolalo sérii dluhových krizí v EMDE v 80. letech.

Velká akumulace dluhu: Tehdy a nyní

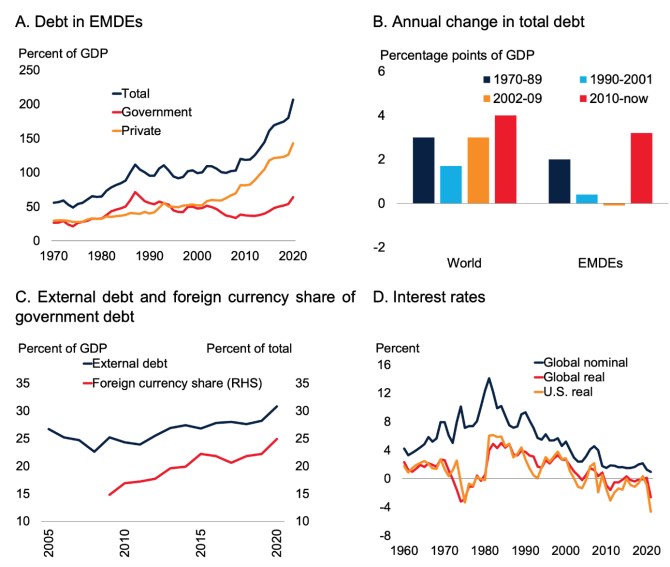

V 70. a na počátku 80. let, stejně jako nyní, vysoký dluh, vysoká inflace a slabé fiskální pozice způsobily, že EMDE byly vůči zpřísňujícím se finančním podmínkám zranitelné. Stagflace v 70. letech se shodovala s první globální vlnou akumulace dluhu v posledním půlstoletí (obrázek 3). Nízké globální reálné úrokové sazby a rychlý rozvoj trhů se syndikovanými úvěry přispěl k prudkému nárůstu dluhu EMDE, zejména v Latinské Americe a v mnoha zemích s nízkými příjmy, zejména v subsaharské Africe.

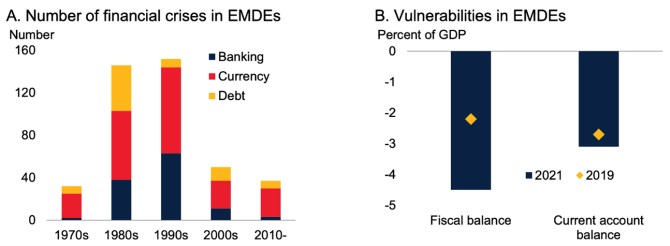

Utažení měnové politiky ve vyspělých ekonomikách prudce zvýšilo náklady na úvěr, zejména v Latinské Americe a Karibiku (LAC), kde dluh s proměnlivou sazbou tvořil v roce 1982 více než polovinu celkového dluhu. Úrokové platby ze zahraničního dluhu ze strany zemí LAC prudce vzrostly z průměrných 1,6 % HDP v letech 1975-79 na 5 % HDP v roce 1982. Prudké zpomalení růstu dále oslabilo kapacitu dluhové služby. Během 80. let propukly více než tři desítky dluhových krizí, většinou v LAC a subsaharské Africe (obrázek 4).

Pokud by nyní bylo nutné prudké zvýšení úrokových sazeb, aby se inflace ve vyspělých ekonomikách dostala pod kontrolu, EMDE by znovu čelily vážným problémům. Celkový dluh EMDE je na rekordní výši 207 % HDP. Vládní dluh EMDE ve výši 64 % HDP je na nejvyšší úrovni za tři desetiletí a zhruba polovina z něj je denominována v cizí měně a více než dvě pětiny drží nerezidenti v mediánu EMDE. Prudký nárůst výpůjčních nákladů – nebo prudké znehodnocení měny, které zpřísňování politiky ve vyspělých ekonomikách často doprovází – by mohlo znovu vyvolat problémy se státním dluhem, protože tyto ekonomiky jsou nyní ještě zranitelnější než před pandemií. Přibližně 60 % nejchudších zemí je již v dluhové nouzi nebo jí hrozí vysoké riziko.

Připravte se

Pokud inflace zůstane delší dobu nad cílem, existuje tu riziko, že se inflační očekávání změní. K dosažení stejného inflačního cíle by pak bylo zapotřebí mnohem většího navýšení základních sazeb ve vyspělých ekonomikách. Uprostřed prudkého globálního zpomalení růstu a spolu s vysokým dluhem a značnými deficity fiskálních a běžných účtů mnoha zemí EMDE hrozí nebezpečí, že se v těchto ekonomikách objeví finanční napětí. Tato rizika jsou zvláště akutní u EMDE s velkými deficity běžného účtu a velkou závislostí na přílivu zahraničního kapitálu, stejně jako u těch s vysokou úrovní krátkodobého nebo v cizí měně denominovaného vládního nebo soukromého dluhu. Tyto ekonomiky se musí připravit na bouři spojenou s cyklem utahování. A příprava začíná pečlivou kalibrací, věrohodnou formulací a jasnou komunikací jejich politik.

Zdroj: Vox.Eu

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz