Vrátí se valuace k předpandemickému standardu?

O poměru sazeb a tempa růstu se docela živě hovoří ve vztahu k udržitelnosti vládních financí. Mnohem méně se tak děje ve vztahu k akciím. Nevím proč, když jde o klíčovou věc ovlivňující jejich hodnotu. Co by přinesl nový ekonomický režim, o kterém jsem tu hovořil včera? A co by vyžadoval návrat k předpandemickým valuačním standardům?

Pokud se tempo ekonomického růstu dostává nad sazby a výnosy vládních obligací, jde o prostředí vlídné k dlužníkům. Pokud se poměr obrací, dluhová služba nabírá na tíze. Tento mechanismus dokonce vede či vedl k úvahám o tom, že centrální banky nemohou výrazněji zvyšovat své sazby, protože by tím ohrozily stabilitu veřejných financí. Zajímavý obrat tento příběh dostal nyní, kdy sazby prudce rostou. Ale kvůli vysoké inflaci se nachází hlouběji pod nominálním růstem ekonomiky, než když se držely u nuly.

Co by přinesl zmíněný nový režim? Jelikož jeho jádrem by byly vyšší inflační tlaky, onen poměr sazby/růst by již nebyl tak nízko. Možná by se sazby, respektive výnosy dlouhodobějších dluhopisů dostaly znatelně nad nominální tempo růstu. Včera jsem celou věc orientačně kvantifikoval přes PE, připomeňme si:

Počítejme s dlouhodobým růstem zisků na 5 % odpovídajícím nominálnímu růstu ekonomiky (3 % inflace a cca 2 % reálný růst odpovídající potenciálu). Počítejme s tím, že výnosy dlouhodobých dluhopisů jsou na stejné výši jako nominální růst a riziková prémie akcií na 5,5 %. Dejme tomu, že firmy by vyplácely dividendy odpovídající 55 % jejich zisků (tzv. výplatní poměr). Férové PE pak dosahuje hodnoty 10 (slovy deset): 55 % děleno požadovaná návratnost (5 % + 5,5 %) mínus růst (5 %).

Pokud by nominální růst dosahoval 6 % a bezrizikové výnosy 4 %, pak jsme na PE téměř u 16, což je cca současná hodnota. Zde se tedy růst dostal dva procentní body nad výnosy a PE je už o téměř 60 % výše. To názorně ukazuje, jaký význam má pro akcie, či alespoň fundamentální pohled na ně, poměr sazby/růst. A jak tomu bylo vlastně v delší historii?

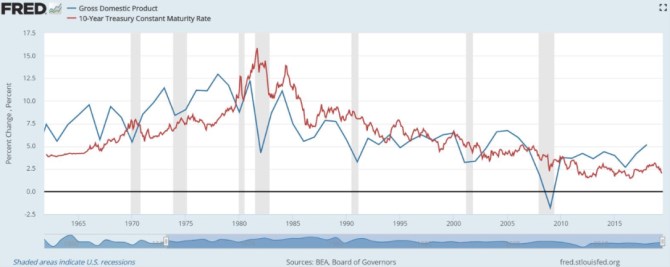

V grafu můžeme celkem jasně vidět, že nástupu na vysokou inflaci sedmdesátých let předcházelo období, kdy se tempo růstu „g“ nacházelo znatelně nad výnosy desetiletých dluhopisů „r“. Pak nastalo období Volckerovského krocení inflace s poměrem obráceným. Posupně vývoj transformoval do stavu, kdy se tempo růstu a výnosy přibližovaly a oscilovaly kolem sebe. Po finanční krizi pak přišlo další delší období, kdy opět g>r:

Zdroj: Twitter

Pointa může být tedy taková, že změna v inflačním prostředí pravděpodobně přináší změnu v dlouhodobějším poměru růstu a sazeb. A to směrem, který bude valuace a hodnoty táhnout dolů. Výše uvedený příklad ukazuje, co by se modelově stalo s PE v případě, že by se nominální růst rovnal výnosům dluhopisů. S cca standardními rizikovými prémiemi*. PE ve výši kolem 10 je v praxi posledních několika desetiletí naprostou výjimkou (viz poslední graf) a já výše uvedeným netvrdím, že se stane výjimkou menší. Cílem je ukázat, jak s PE hýbe posun v „r – g“, jaký posun by implikoval zmíněný nový režim a co by bylo v principu podmínkou návratu k předpandemickým valuačním standardům.

* Jedinou „volnou“ proměnou pak je výplatní poměr POR. Každé jeho zvýšení o 5 procentních bodů pak případně generuje růst PE asi o 0,75 bodu. Za posledních deset let ale POR dosáhl nejvyšších hodnot v letech 2015 a 2016 a to na 43 %. Vyšší POR byla typická pro dobu před řadou desetiletí.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz