Změna ekonomického režimu a akciový fundament

BofA predikuje pokles inflace, která se ale usadí kolem 3 %. Ve srovnání s předpandemickými standardy by šlo o znatelnou změnu ekonomického režimu ve srovnání s tím, na co jsme byli zvyklí před pandemií. A dnes se podíváme, co by změna mohla implikovat ohledně akcií.

1. Prémie a růst: Nejde mi o predikce sentimentu a krátkodobých pohybů cen akcií, ale o nějaký nástin fundamentu, tedy věcí určujících hodnotu. Pokud by se posunulo ekonomické prostředí zmíněným způsobem, mělo by to dopad na všechny tři pilíře akciového fundamentu – bezrizikové sazby, rizikové prémie a dlouhodobý růst ziskovost. U rizikových prémií by se dalo uvažovat o tom , že posun k 3 % inflaci, nedoprovázený žádným ekonomickým vlnobitím, by nakonec neznamenal nějakou velkou averzi k riziku. Možná spíše uklidnění ve srovnání se současnou volatilitou.

Na straně vývoje ziskovosti uvažme následující: Pokud by reálný růst dosahoval cca potenciálu (viz včerejší úvaha na toto témat) a inflace ona cca 3 %, máme nominální růst na cca 5 %. Zbývá už „jen“ odhadnout, jak by se měnil podíl zisků (obchodovaných firem) na celkových příjmech. Najdeme argumenty pro další růst podílu (pokračující automatizace, vysoká tržní síla firem...) i pro pokles (rostoucí vyjednávací síla práce, obrat v globalizaci...). Pokud půjdeme střední cestou, jsme i u zisků na oněch 5 % růstu.

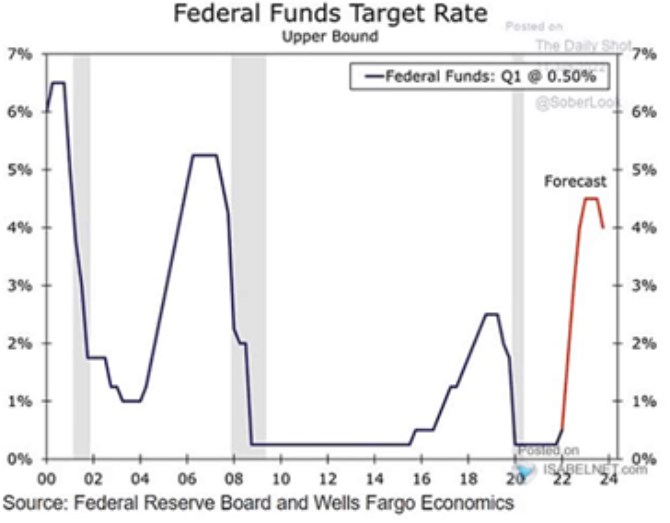

2. Bezrizikové výnosy: Možná nejvíce diskutované jsou bezrizikové sazby. Za ně jsou většinou používány výnosy desetiletých vládních obligací, jejich „základem“ jsou sazby krátkodobé a sklon výnosové křivky. Zastavme se krátce u sazeb krátkodobých: Průběžně tu ukazuji různé predikce, dnes se povídáme na ty od Wells Fargo. Podle nich by se sazby měly dostat na 4,5 % a pak celkem rychle zamířit směrem dolů:

Zdroj: Twitter

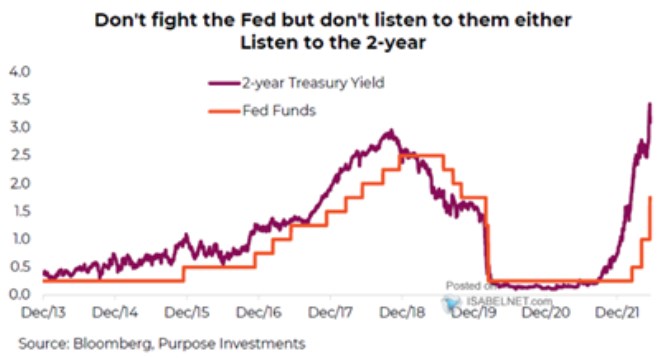

Řada analytiků a investorů si asi také všimla, že historicky byly pro sazby zajímavým predikčním indikátorem výnosy dvouletých obligací. Podle nich by se sazby měly dostat někam nad 3 %:

Zdroj: Twitter

Podobných odhadů je řada. Za extrémy můžeme považovat volání po růstu sazeb nad současnou inflaci (reálné sazby v plusu, nominální kolem 8 %) na straně jedné a názor, že již brzy si dá Fed přestávku, či dokonce otočí, na straně druhé. Rozptyl tedy slušný a není z tohoto pohledu divu, že se akciový trh chová dosti volatilně.

3. Vše dohromady: Dlouhodobější inflace kolem 3 % (či obecněji ne na cíli, ale ne vysoko nad ním) může v současné době vypadat jako uvěřitelný scénář – ne návrat k předpandemickému strandardu, ale také ne současný extrém. Tématu se ještě pověnuji, dnes už jen ukážu, jak se vše výše uvedené nějak hmatatelněji poskládá dohromady:

Dejme tomu, že bychom počítali s oním dlouhodobým růstem zisků na 5 %, výnosy dlouhodobých dluhopisů na stejné výši a rizikovou prémií na 5,5 %. Dejme tomu, že firmy by vyplácely dividendy odpovídající 55 % jejich zisků (tzv. výplatní poměr). Férové PE pak dosahuje hodnoty 10 (slovy deset): 55 % děleno požadovaná návratnost (5 % + 5,5 %) mínus růst (5 %). Pokud by růst dosahoval 6 % a bezrizikové výnosy 4 %, pak jsme na PE téměř u 16, což je cca současná hodnota. Více zítra.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz