Fed nastínil scénář, který čeká i ECB. Skončí nadstandardním zvýšením sazeb

Americká centrální banka doručila největší zvýšení sazeb od roku 1994. Guvernér Fedu Powell pak odůvodněním tohoto kroku nepřímo naznačil scénář, který čeká i ECB, jen o pár měsíců později. I v jejím případě skončí nadstandardním navýšením úroků.

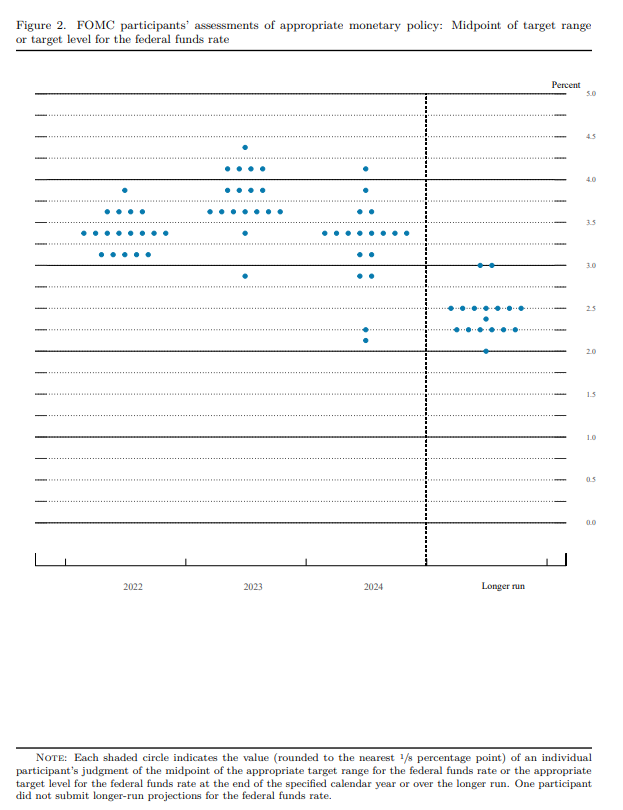

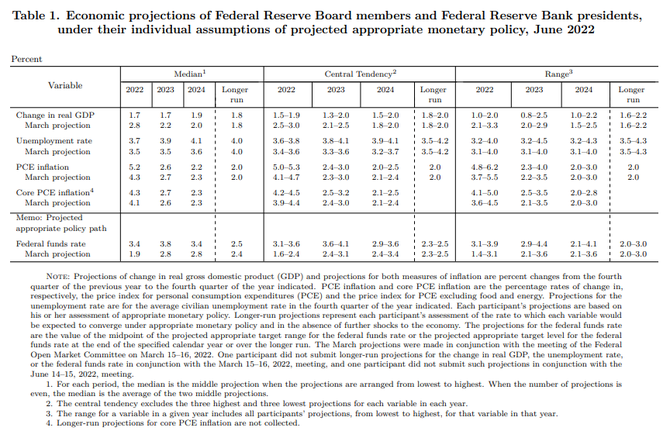

Měnový výbor Fedu na červnovém zasedání navýšil úrokové sazby o 75 bodů do pásma 1,5-1,75 %. Vedle toho představil aktualizovanou prognózu. Ta pracuje s vyšším výhledem inflace, který vyžaduje frontloadování úrokových sazeb. Ty by dle mediánu dot plot grafu měly být v roce 2022 navýšeny k 3,4 % a v roce 2023 k 3,8 %. V roce 2024 medián naznačuje mírné snížení úroků. Jejich úroveň však bude stále o zhruba sto bodů nad odhadovanou neutrální sazbou 2,5 %. To je podle nás silný signál jestřábím směrem.

Z hlediska výhledu růstu a inflace má aktualizovaná prognóza, s nadsázkou řečeno, lehce stagflační charakter. Růst reálného HDP byl výrazně dolů revidován pro letošek a pro rok 2023. Stále se však udrží poblíž úrovně dlouhodobého růstu. Spolu s tím byl navýšen výhled míry nezaměstnanosti. Největší změnu v tomto případě vidíme v roce 2024, kdy by se míra nezaměstnanosti měla dostat na 4,1 %. To je však stále velmi blízko odhadované přirozené míry na 4 %. Inflace by se měla na prognózovaném horizontu přiblížit k 2 %. Stále bude ale mírně nad touto hranicí, i přes sazby nad neutrálem.

Guvernér Fedu Powell připomněl květnové zasedání, na kterém zaznělo, že pokud se inflace výrazně nevychýlí od výhledu, centrální banka doručí zvýšení sazeb o 50 bodů. Květnová data však ukázala výrazné vychýlení, přičemž podobně tomu bylo i u jiných ukazatelů, jako je šetření Michiganské univerzity ohledně inflačních očekávání spotřebitelů. Z toho důvodu Fed přistoupil k větší úpravě, než bylo avizováno minulý měsíc.

Zde spatřujeme již nastíněnou podobnost s ECB. Ta tento měsíc v rámci forward guidance uvedla, že pokud bude v září inflační výhled stejný nebo vyšší než ten červnový, úroky by mohly být navýšeny o více než čtvrt procentního bodu, jak je naplánováno na červenec (psali jsme zde). Například s ohledem na ceny ropy jsou již teď rizika na straně pozitivního překvapení, což zvyšuje riziko úpravy sazeb ECB minimálně v září o 50 bodů.

Powell s odvoláním na dnešní rozhodnutí opětovně zdůraznil závislost Fedu na příchozích datech. I proto nebyl ochoten jakkoliv predikovat další postup úpravy sazeb, což trh pojal jako mírně holubičí komentář. Podle nás tomu tak je, ovšem jen do doby, než si uvědomíme, že tato představa může zahrnovat zvýšení úroků o 25 bodů, ale klidně i o 100 bodů.

Inflace bude z krátkodobého výhledu velmi vysoká. Zásadní informací je, že dlouhodobá inflační očekávání zůstávají podle Fedu pevně ukotvená. Potvrzuje to například nedávný pokles 5Y5Y inflačního swapu z hodnot kolem 2,4 % směrem k 2,3 %, tedy relativně blízko k cíli. Ukazuje se tak, že si Fed tržní optikou udržuje kredibilitu, k čemu přispívá svými protinflačními opatřeními.

S ohledem na inflační očekávání Powell upozornil, že veřejnost vychází především z celkové inflace zahrnující i volatilní složky, jako jsou ceny energií a potravin. I přesto, že Fed pracuje primárně s jádrovou inflací, v dnešní situaci dává větší smysl ta celková. K jejímu zpomalení přispívají nejen vyšší sazby Fedu, ale rovněž i utaženější podmínky financování, které jsme pozorovali v posledních týdnech.

Fed dnes doručil nejvyšší zvýšení úrokových sazeb od roku 1994. I přesto jsme byli svědky reakce v podobně nárůstu akcií, poklesu výnosů a oslabení dolaru. To si vysvětlujeme tím, že trh i přes výrazně upravený výhled čekal o něco razantnější postup u sazeb.

Strategie Fedu je co nejrychleji se dostat na odhadovanou neutrální úroveň. Na 2,5 % bychom se mohli posunout už v červenci. Záležet bude opět na nejnovějších datech. Rizika podle nás zůstávají na straně utaženějších podmínek financování skrze pokles akcií, vyšší výnosy i kreditní spready. Dnešní pokles nominálních a reálných tržních sazeb tak považujeme za dočasný, avšak zároveň odpovídající mírnému zklamání tržních účastníků.

Zdroj: Fed

_w60h45_w76h50.png)