Úsporný energetický tarif jako reakce na inflaci. Dává to smysl? - Rozbřesk

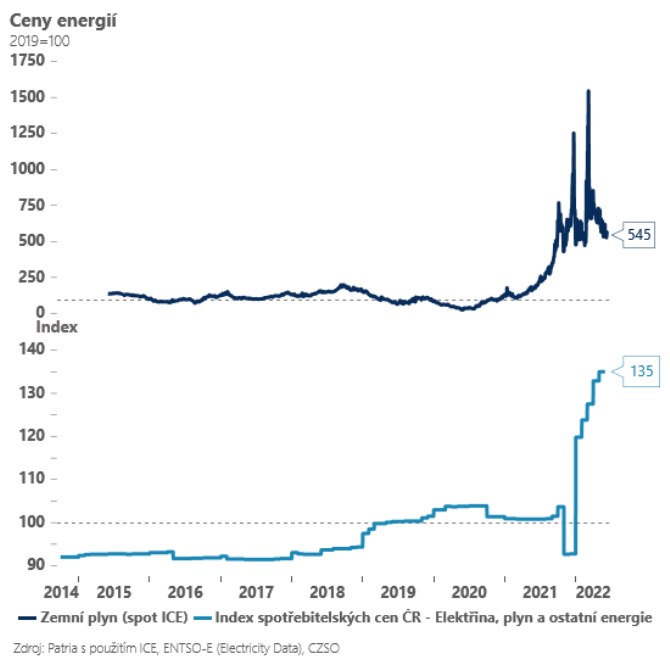

Inflace v Česku láme nové rekordy a vláda i proto představila první obrysy speciálního úsporného energetického tarifu. Ministr Síkela hovoří o tom, že vláda na něj vynaloží až 50 miliard korun a detailnější informace bychom měli dostat během nejbližších týdnů (nasazen bude na nadcházející topnou sezónu). Podle dostupných informací se jedná o politický kompromis, který nakonec bohužel necílí na nejvíce ohrožené nízko-příjmové skupiny, ale má motivovat celou českou populaci k energetickým úsporám - 15 až 20procentní sleva bude platit pro spotřebu do určité výše a nad ní bude účtován domácnostem klasický tarif (limit pravděpodobně bude stanoven na základě historické spotřeby odběrného místa).

Těžko v tuto chvíli jednoznačně nový záměr vlády hodnotit - ďábel bude ukryt v detailech. Jasné už ovšem je, že z pohledu sociální situace občanů půjde o plošné/nezacílené opatření, které bude relativně drahé. Přesto může dávat v dnešní mimořádné situaci smysl. Čistě adresné nástroje (jako příspěvek na bydlení) jsou sice správné z morálního hlediska (nepomáháte těm, co to nepotřebují), z hlediska veřejných financí (stát se chová hospodárně) i z hlediska dalšího působení na inflaci (plošné nástroje udržují poptávku v chodu, i když nabídka nestíhá, a tím pádem tlačí inflační očekávání vzhůru). Adresné nástroje však mají jednu velkou nevýhodu - jsou pomalé a řada českých domácností potřebuje pomoc rychle. Dnešní energetická krize a vysoká inflace navíc zasahuje kriticky skutečně velkou část české populace - nemluvíme pouze o nejnižších příjmových skupinách, ale o celé nižší střední třídě (domácnosti s příjmem mediánovým a nižším). Na řešení takovýchto situací nebyly dávky jako příspěvek na bydlení navržené a zavedení dočasného, administrativně jednoduchého a rychlého schématu navázaného na spotřebu energií může dávat smysl. Navíc aspekt motivace k energetickým úsporám velice dobře propojuje krátkodobou pomoc domácnostem s dlouhodobými cíli vlády na poli ekologie a energetické bezpečnosti (což je v českém případě skoro unikátní). Tím, že se dotovaná elektřina bude týkat jen určitého minima spotřebované energie se navíc snižuje pravděpodobnost, že nové peníze budou mít výrazný pro-inflační efekt.

Na druhou stranu se nelze ubránit dojmu, že nejvyšší příjmové skupiny by v schématu nemusely participovat vůbec. Mají v průměru velmi vysoké úspory a schopnost vyrovnat se s dnešní inflační vlnou bez jakékoliv pomoci a z tohoto důvodu na ně nemusí sociální tarif mít ani kýžený motivační efekt (k energetickým úsporám). Je pravda, že dodatečné testování “odběrných míst” podle příjmů by asi celý systém hodně zkomplikovalo a zpomalilo. Možná by ale stačilo jednoduché čestné prohlášení všech odebírajících úsporný energetický tarif, že nejsou členy domácnosti, kde se roční příjem na osobu v uplynulém roce pohyboval v nejvyšších patrech.

*** TRHY ***

Koruna

Česká koruna se pohybuje v okolí 24,70 EUR/CZK, kde se drží pravděpodobně i díky občasným intervencím ČNB. Zdá se, že pro korunu bude složité v prostředí, kdy se schyluje k výraznému růstu sazeb v USA a růstu sazeb v eurozóně, pocítit úlevu, dokud nebude mít jistotu, že i po obměně bankovní rady není eventuální další růst úrokových sazeb zcela mimo hru.

Zahraniční Forex

Od inflačních dat v USA se čekalo, že dodají další důkaz o dosažení vrcholu, ze kterého by se čísla už měla snižovat. Jenže to se nepovedlo a inflace stoupla na nový lokální vrchol 8,6 procenta. Tím překonala dubnových 8,3 pct i tržní odhad posazený na stejné úrovni. Jádrový index očištěný o tyto položky vypadá lépe, když zvolnil tempo na 6,0 z 6,2 procenta. I tak ale zůstal nad tržním konsensem.

Z pohledu Fedu, který bude rozhodovat o sazbách ve středu jde o extrémně nepříjemnou situaci, sílí hlasy, že jeho antiinflační kredibilita je ohrožena. Trh tak začal částečně spekulovat, že Fed bude muset tento pátek zvednout sazby nikoliv o 50 bazických bodů, ale dokonce o 75 (bps). To je samozřejmě pro dolar velmi dobrá zpráva a to zejména v kontextu neschopnosti eura zužitkovat jestřábí snahy ECB.

Akcie

Index S&P 500 se v pátek propadl o více jak dvě procenta a zaznamenal tak devátý týdenní pokles z deseti. Nejvíce klesal technologický sektor, který je senzitivní na menší zásobu peněž v ekonomice. Například Amazon odevzdal téměř 5 %, Apple klesl o procenta tři. Bankovní sektor byl také pod výraznějším tlakem. Bank of America a CITI ztratily přes tři procenta respektive 4 %. Wall street závěr: Dow Jones -2,7 %; S&P -2,9 %; Nasdaq -3,5 %.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz