Pokud chce Česko mít euro před rokem 2030, musí vláda už teď propouštět, zvyšovat daně a nevymýšlet nové dávky jako 5000 korun na dítě

Evropská centrální banka (ECB) bude muset už ve druhé polovině letošního roku razantně zvedat úrokové sazby. Ve své nové analýze tak praví experti Bank of America, druhé největší banky ve Spojených státech. Soudí, že ECB zvýší svoji základní úrokovou sazbu hned o 0,5 procentního bodu jak na svém červencovém, tak zářijovém zasedání. Navíc ECB přidá další dvě letošní zvýšení, to už by mělo být jen o standardní 0,25 procentního bodu, na svých zasedáních v říjnu a v prosinci (viz Graf 1).

Graf 1: Bank of America nově prognózuje, že ECB bude muset letos své úroky zvedat nejdramatičtěji v celé své historii. V boji s inflací zaspala… (zdroj: Bloomberg)

Pokud by ECB zvýšila svoji základní sazbu na jediném zasedání hned o 0,5 procentního bodu, jde o zcela mimořádný krok. V celé historii eurozóny jej podnikla pouze dvakrát. A to v listopadu 1999 a pak v červnu 2000. Za posledních 22 let se tedy k takovému kroku nikdy neuchýlila. Jestliže by ECB úrok v takovém rozsahu zvyšovala hned při dvou po sobě následujících zasedáních, činila by tak vůbec poprvé v celé své historii.

Stane-li se tak, znamená to v překladu kapitulaci. Kapitulaci před inflací, resp. rezignaci na přesvědčení, že inflace je do značné míry přechodná a že si s ní přinejhorším poradí „jemné ladění“ prostřednictvím standardního, čtvrtprocentního navýšení základního úroku. Zmíněná prognóza Bank of America je prvním takto zásadním dokladem, že svět začíná být přesvědčený, že ECB v boji s inflací totálně zaspala. Rozhodně daleko trestuhodněji než třeba Česká národní banka, která svůj základní úrok začala zvyšovat už zhruba před rokem.¨

Ekonomičtí odborníci z celého světa si také stále zjevněji kladou otázku, jaké cíle vlastně ECB sleduje. Opravdu ještě ekonomické, nebo už spíše politické, ba ideologické? A dokonce, zda je kompetentnost jejího vedení dostatečná. Evropskou centrální banku fakticky řídí – jako trafiku – vysloužilá politička, právnička Christine Lagardeová, která roku 2016 málem skončila ve vězení. Sama nikdy nic ekonomicky odborného vlastně nepublikovala. Pro srovnání, Českou národní banku fakticky řídí přední světový odborník na monetární politiku Tomáš Holub, autor desítek vědeckých článků v mezinárodních recenzovaných žurnálech.

Přesto část českých politiků, například z TOP 09, opět a poněkolikáté rozjíždí zase jednu kampaň za euro.

Tito politici už ale tak jasně občanům neříkají, že Česko podmínky pro přijetí eura – takzvaná maastrichtská kritéria – nesplňuje a po několik let jen tak splňovat nebude. Nejdříve zřejmě až v roce 2026, a to jen tehdy, pokud Fialova vláda do té doby dokáže ušetřit stovky miliard korun. To znamená, že bude muset přestat zvyšovat sociální dávky a bude muset přestat zavádět nové, včetně těch typu 5000 korun na dítě. Také bude muset zvýšit některé daně, třeba DPH u řady položek a také daň z příjmu fyzických osob. V neposlední řadě bude vláda muset poměrně rozsáhle propouštět ve státní sféře. Před vstupem do eurozóny by ale Česko muselo minimálně po dva, ale spíše po tři roky, a možná i déle, pobýt v předvstupním režimu směnných kursů ERM II. Není tak příliš realistické, že by mohlo eurem platit dříve než 1. ledna 2029, nebo dokonce 1. ledna 2030.

Přijmou to vše občané, jejichž životní úroveň jen letos klesne nejvíce za třicet let a mezi nimiž ani v časech prosperity nebyla podpora eura nijak závratná? Pro jeho přijetí se dlouhodobě vyslovuje zhruba jen čtvrtina populace.

Vláda by navíc musela zahájit kampaň za euro v čase, kdy jednotnou měnu čekají extrémně těžké časy. A nejen proto, že ECB už i podle mezinárodních expertů zaspala v boji s inflací.

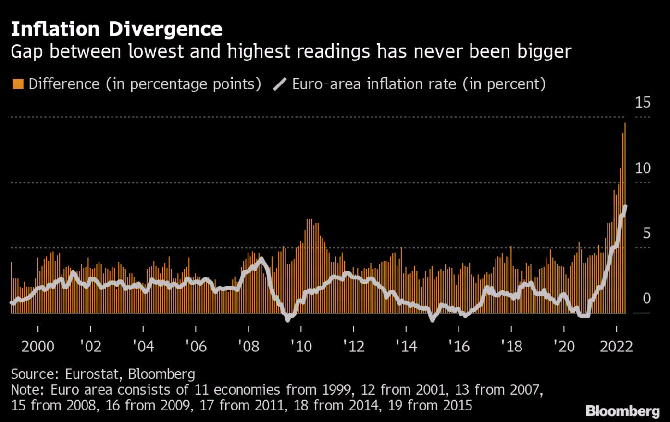

Současná evropská inflační vlna obnažuje fakt, že euro neplní svůj nejvlastnější účel. Mělo vést k makroekonomickému sbližování (k takzvané konvergenci) členských zemí. Místo toho je rozděluje (dochází k divergenci); rozdíly v inflaci jsou teď největší v historii, jak si všímá agentura Bloomberg, bedlivě sledovaná mezinárodní finanční komunitou. Na Maltě je inflace ani ne šestiprocentní, v Estonsku více než dvacetiprocentní. Výsledkem je historicky rekordní rozpětí více než čtrnácti procentních bodů (viz Graf 2). Proč je to důležité? K potlačení projevů divergence je třeba velkého zadlužení, leč i tak vede k zaostávání.

Graf 2: Rozpětí v míře inflace v zemích eurozóny („Difference“) je právě teď suverénně největší v její historii. Euro ale mělo členské země naopak makroekonomicky sbližovat… (zdroj: Bloomberg)

Posedlost některých českých politiků přijetím eura je ale nejkřiklavější z dlouhodobých dat. Takoví politici sice vykládají, že euro podporuje obchod na jednotném vnitřním trhu EU. Jenže český vývoz na jednotný trh EU stoupá od roku 2008 citelně rychleji než slovenský vývoz na týž trh. Český vývoz do EU narostl v letech 2008 až 2021 o 91,4 procenta, slovenský jen o 79,6 procenta (viz Graf 3). Slováci přijímali euro v roce 2009. Omílané kurzové riziko zjevně není nijak zásadní překážkou.

Graf 3: Český vývoz na jednotný trh EU roste v posledních více než deseti letech citelně rychleji než vývoz slovenský tamtéž. (zdroj: Eurostat)

Bohužel, politici hořící pro euro zjevně nečtou mezinárodní odborný finanční tisk. Znali by pak třeba závěr studie, jež vyšla v roce 2018 v recenzovaném vědeckém žurnálu Journal of International Money and Finance. Je výmluvný: země, jež přijmou euro, by neměly čekat, že to významněji podpoří jejich zahraniční obchod (viz Obrázek 1). Dává tedy vědeckou oporu uvedenému poznatku, že Slovensko za Českem v obchodu s EU stále propastněji zaostává – navzdory tomu, že platí eurem.

Obrázek 1: Země, jež přijmou euro, by neměly čekat, že to významněji podpoří jejich zahraniční obchod, zní závěr studie v prestižním recenzovaném vědeckém žurnálu Journal of International Money and Finance.

Stoupenci eura ale také tvrdí, že přinese více přímých zahraničních investic. Opravdu? Na Slovensko po roce 2009 nemíří více přímých zahraničních investic (v poměru k HDP) než do Česka. Naopak. V uplynulých 12 letech Češi Slováky na investice jasně poráží, vyplývá z dat Světové banky (viz Graf 4).

Graf 4: Do Česka bez eura míří nadále citelně více přímých zahraničních investic v poměru k HDP než na „eurové“ Slovensko. (zdroj: Světová banka)

Makroekonomická data tedy argumenty pro euro neposkytují. Takže politikům, kteří by jednotnou měnu přesto rádi, nezbývá než zkusit najít argumenty alespoň v oblasti mikroekonomické. Někteří tak stále spatřují výhodu eura v tom, že si lidé – turisté – nebudou muset směňovat peníze při cestě do zahraničí. Jenže kdo cestuje i jinam než mimo eurozónu, tedy po zbývajících 98 procentech světové pevniny, je na tuto „potíž“ zvyklý, má v mobilu nějaký ten Revolut nebo obdobnou „online směnárnu“ a už to moc neřeší.

Argument, že euro usnadňuje směnu při cestě do zahraničí, je vlastně takové devadesátkové provinční retro. Něco jako zájezd autobusem do Chorvatska, kdy při zpáteční cestě delegát informačně zcela odříznutým navrátilcům shrnoval hlavní zpravodajské události z uplynulých 14 dní.

Nedostává-li se hodnověrných makro- ani mikroekonomických argumentů, zbývá politikům jediné. „Kopnout si“ do České národní banky, Jenže to jde ztěžka, když víme, že současná hlava ECB málem skončila za mřížemi. Navíc tvrdit, že ECB by s ohledem na české potřeby prováděla lepší měnovou politiku než ČNB, i kdyby ji řídil skutečný expert, a ne právnička Lagardeová, je jako žít v přesvědčení, že si z e-shopu na dálku lze objednat lépe padnoucí konfekční oblek, než když vám krejčí vezme míry a ušije jej na míru. Může se to stát, ale není to moc pravděpodobné.

Euro před sebou „valí“ spoustu po léta neřešených problémů, překrývaných tištěním bilionů a dluhem. Fascinující tak je, že ti samí politici, kteří se v Česku tolik chytají za hlavu z toho, jak nás „Babiš zadlužil“, chtějí euro. Takže zemi, jež má i „po Babišovi“ veřejný dluh citelně pod úrovní 50 procent HDP, by rádi přisoudili měnu celku, jehož celkový dluh se blíží hodnotě sta procent HDP.

Vzhledem k tomu, že se v současnosti chystá do eurozóny i třeba takové Bulharsko, je vlastně otázkou, co je eurozóna za celek. Vždyť eurem platí či budou platit třeba právě Bulharsko, dále Litva, Slovensko, Řecko nebo Kypr. Zato eurem v Evropě neplatí a platit jen tak nebudou a nechtějí Norsko, Švýcarsko, Dánsko, Švédsko nebo Británie.

Vskutku eurozóna stále představuje „elitní klub“?

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz